Realizado por gsandel: 03/08/2018.

- Contexto económico mundial:

La mayoría las opiniones de los gestores de política monetaria y financiera tales como, el Fondo Monetario Internacional, el Banco Mundial y organismos relacionados son positivas en materia de crecimiento económico con algunas reservas; observando retos importantes para lo que queda del 2018 que deben ser superados de manera particular en las relaciones comerciales entre los grandes bloques de Asia, Europa y los Estados Unidos, siendo quizá el factor de riesgo más importante en esta etapa del ciclo económico mundial.

Durante el primer semestre fueron superados algunos riesgos globales como el enfrentamiento USA-Corea del Norte entorno al desarrollo de armas nucleares por parte del segundo, la amenaza de más gobiernos populistas en la zona Euro y América Latina. Quedando latentes otros que alimentan la incertidumbre de los inversionistas, como, por ejemplo; los peligros de un mal manejo de las relaciones en Oriente-medio, entre ellos el de los Estados Unidos-Irán-Palestina, éste último que se mantiene molesto de las políticas norteamericanas, que se acentuaron con la migración de la embajada a Jerusalén.

A nivel sociológico, se mantiene la erosión de la credibilidad en las instituciones democráticas que alimentan el repudio de la población (caso de Nicaragua) hacia las estructuras públicas ( caso Costa Rica). Debilitamiento de las Alianzas en Alemania e Inglaterra y estado crítico de las finanzas italianas que impacten negativamente el desempeño de la Unión Europea. O bien, la materialización del riesgo de un menor crecimiento en Asia, con impacto negativo en el comercio global. A lo que se agrega, el alto endeudamiento de los países productores de materias primas ligadas al dólar y riesgo de aumentos desmedidos en las tasas de interés, bien en los Estados Unidos, Europa y Japón.

Todos esos eventos cuentan dentro de los desafíos que deben enfrentar los inversionistas por lo que queda del 2018, dado que de una u otra manera dicho ruido termina impactando, la confianza empresarial, de los consumidores y el valor relativo de las inversiones.

A nivel global el crecimiento económico se mira en 3.90% en 2018-2019 , similar al esperado en abril de este año, solo que menos uniforme y más vulnerable a que se logren las perspectivas. A corto plazo EE. UU se mira bien, lo que se ha manifestado en la recuperación del dólar. Las previsiones económicas en Japón se ajustan a la baja, también en Inglaterra y Europa zona en la que por el momento se mantiene la estrategia monetaria de tasas cero y compra de activos.

A nivel global el crecimiento económico se mira en 3.90% en 2018-2019 , similar al esperado en abril de este año, solo que menos uniforme y más vulnerable a que se logren las perspectivas. A corto plazo EE. UU se mira bien, lo que se ha manifestado en la recuperación del dólar. Las previsiones económicas en Japón se ajustan a la baja, también en Inglaterra y Europa zona en la que por el momento se mantiene la estrategia monetaria de tasas cero y compra de activos.

En Mercados Emergentes y en Desarrollo el crecimiento se mira desigual, manifiesto por el avance de los precios del petróleo, aumento de tasas en E.E.UU, crecientes tensiones comerciales y con ello presiones sobre el tipo de cambio en economías con fundamentos económicos débiles; se espera menor crecimiento en Argentina, Brasil y la India, con mejora de las perspectivas económicas de países exportadores de petróleo. En América Latina y el Caribe si bien se miran mejoras, el crecimiento se revisa a la baja en el 2018 y se mantienen para el 2019; se espera menor crecimiento en Brasil ( -0.5) sin cambios en México en 2018, con estabilidad para el primero y baja de 0.3 puntos porcentuales en México para el 2019.

Por otro lado, en Costa Rica ya se cuentan con las estimaciones económicas del II semestre, en un contexto donde los políticos negocian los últimos detalles que pudieren culminar en un nuevo paquete tributario, que en alguna medida le brinde un segundo aire al Gobierno, y ello lo posibilite a tener acceso a financiamiento en los mercados financieros globales. Un escenario que le daría la oportunidad al Banco Central para replantear sus metas de crecimiento económico, nivel de precios y crecimiento de las variables monetarias y crediticias -que pudieren, mientras el Gobierno se acomoda en su nuevo nivel de ingreso y status financiero-, impulsar el bienestar de los costarricenses.

Sin incluir los efectos de la aprobación del nuevo texto del proyecto de reforma tributaria, el Banco Central revisa a la baja el crecimiento económico previéndolo en 3.2% y 3.4% para el 2018-2019. Menor consumo privado y público se espera sea compensado con aumento de la inversión en el 2018. Con perspectiva desfavorables para el crecimiento de las exportaciones de bienes (5.1% 2018, 4.8% 2019), las cuales se miran creciendo a menores tasas, compensado con aumento del sector servicios en el 2019 (4.2%). Mientras que, por otro lado, las importaciones estarían creciendo a menores tasas en 2018(2.1%), con repunte en el 2019(5.0%) por recuperación del crecimiento tanto de los bienes (1.5% 2018, 4.6% 2019) como de los servicios (4.70% 2018, 6.60% 2019).

Para el periodo 2018-2019, a nivel sectorial el crecimiento estaría soportado por información y comunicaciones, actividades financieras y seguros, así como, los servicios de apoyo empresarial; los cuales podrían mantener tasas superiores al PIB por el orden del 4.0% al 5.0%. Mientras que el resto de las industrias esperan tasas de crecimiento moderadas bajas entre el 2.0% y 3.0%.

En el sector externo, las estimaciones económicas del Banco Central incluyen el aumento de $1087 millones reservas para el cierre del 2018, y solo $97 millones para el 2019. Con expectativa de que se sostengan los saldos en alrededor del 13.5% como promedio con respecto al producto interno bruto (PIB).

2) Revisión del II semestre .

En los mercados internacionales el “…aumento de los precios del petróleo ayudó a las materias primas a superar a otras clases de activos en el último año, y las acciones superaron a los ingresos fijos. Pero, en general, los rendimientos del último año se vieron favorecidos por los buenos resultados en la segunda mitad de 2017, seguidos de menores rendimientos o pequeñas pérdidas en el primer semestre de 2018. Las acciones estadounidenses de pequeña capitalización superaron a las acciones estadounidenses de gran capitalización, ya que los inversores se mostraron optimistas se beneficiaría de los recortes tributarios corporativos y se vería menos afectado por tarifas más altas…”.

En Costa Rica los mercados se desempeñan en función de las políticas monetarias y fiscales, la evolución de la inflación y expectativas entorno al tipo de cambio y recientemente en lo que resulte del plan fiscal.

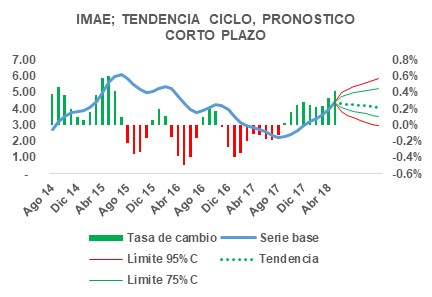

El crecimiento económico se sostiene con tasas moderadas pero positivas, las tasas de interés en términos reales siguen altas y el tipo de cambio se mantiene dentro de límites ligeros de volatilidad. En un nuevo contexto de política, la correlación del colón y el dólar es más marcada y sostenida con la intervención del Banco Central.

El crecimiento económico se sostiene con tasas moderadas pero positivas, las tasas de interés en términos reales siguen altas y el tipo de cambio se mantiene dentro de límites ligeros de volatilidad. En un nuevo contexto de política, la correlación del colón y el dólar es más marcada y sostenida con la intervención del Banco Central.

Los gestores salvo algunas excepciones siguen esperando y se sostienen de lo que haga Hacienda y Banco Central, pues son tomadores no formadores de precios. La mayoría se mantienen con altos conflictos de Agencia pensando más en sus ingresos o en mantener sus puestos que en los intereses de los clientes. La nueva regulación los doblega a ocuparse más en las variables que afectan las inversiones de los clientes, en un giro de relaciones transaccionales hacia la gestión de inversiones basada en riesgos.

Por un lado, los gestores de Fondos de Pensión siguen compitiendo en el corto plazo, pensando en el reporte de rendimientos de los próximos 30 días y menos en la capitalización y sostenibilidad de los fondos a mediano y largo plazo. Con algunos afirmando que es un asunto que se impone, bien por el regulador o mandos superiores por la rotación de clientes que ello implica.

Los gestores de Fondos de Inversión Financieros, cumpliendo los requerimientos mínimos regulatorios y todos con estructuras de carteras como de almas gemelas atrapadas en la iliquidez del mercado local. Todas ellas sub-optimizadas, circunstancia que se mira en los pobres rendimientos que reportan a sus clientes.

Durante el 1er semestre, la mayoría de las nuevas directrices de la Sugeval – iniciadas en junio del 2016 con el “Reglamento de Intermediación y Actividades Complementarias”, han sido parcialmente ejecutadas por los Puestos de Bolsa. La migración hacia una gestión basada en riesgos sigue sin gustar al medio, interesada más en cobrar por transacciones que por gestión. Los mal llamados riesgos de asesoría -término este en el cual se basa el servicio en mercados internacionales y se hace la diferencia-, están siendo cubiertos con políticas y procedimientos que buscan proteger más los intereses de los gestores que el cumplimiento de los objetivos de los clientes. En muchos casos con sistemas manuales o semi-automatizados con altos riesgos operativos lejos de la tecnología requerida para brindar un servicio de alta calidad e innovación financiera. Todo un tema para desarrollar en un capítulo aparte.

3) Perspectivas para el II semestre.

Las tasas de interés, la inflación y las ganancias son tres claves para las perspectivas de los Estados Unidos y el mundo en general, las cuales se miran positivas. El crecimiento económico ligeramente más rápido de los EE. UU. (Un promedio de alrededor del 3%), las interrupciones del suministro y los mayores precios de la energía probablemente impulsen la inflación a corto plazo. Sin embargo, no se cree que la inflación suba lo suficiente como para preocupar a la Reserva Federal, que la mayoría espera continúe con los aumentos trimestrales de las tasas de interés a corto plazo, mientras las tasas a largo plazo bien podrían seguir aumentando modestamente. El impacto de los recortes de impuestos y un mejor crecimiento económico ayudó a las ganancias del S & P 500 a ganar casi un 25% en el primer trimestre, por lo que se espera un crecimiento de dos dígitos en el mercado accionario en 2018.

Un dólar más fuerte perjudica a los rendimientos internacionales: después de haber disminuido en 2017, el dólar estadounidense subió en la primera mitad de 2018, lo que redujo los rendimientos de renta variable e ingresos internacionales, y se retrasó con respecto a sus contrapartes en los EE. UU. Además, las acciones de los mercados emergentes cayeron debido a las preocupaciones sobre el aumento de los aranceles y la posibilidad de una guerra comercial. Sin embargo, la creencia que prevalece es que el crecimiento global sigue siendo sólido.

¿Una guerra comercial interrumpirá la perspectiva? El sentir de los analistas es que la mayoría de las amenazas para aumentar los aranceles son posturas de negociación y se resolverán con el tiempo sin una desaceleración significativa en el crecimiento global. Pero los aumentos actuales han perjudicado severamente. Recuerde que incluso si se imponen tarifas adicionales más altas, si bien puede ser doloroso, las empresas y los consumidores reaccionarán rápidamente y se adaptarán a los nuevos.

En el mercado local, los activos más transados siguen siendo el papel comercial bancario, la deuda de mediano y largo plazo (Bancos, Hacienda y Banco Central), Fondos Financieros y Fondos Inmobiliarios; con pocas figuras innovadoras entre ellas el fondo de titularización del Grupo Mutual (código FI-000000287).

El mercado más profundo sigue siendo el mercado de recompras (reportos tripartitos), el cual está siendo ampliado para que se puedan realizar operaciones “Sobre el escritorio” (OTC por sus siglas en inglés) en una modalidad donde si bien interviene al Bolsa, será un mercado de último recurso en condiciones extremas de iliquidez donde los participantes de mercado por acuerdo mutuo deciden los términos en los que se traspasan fondos. Igual se plantea otro mecanismo similar al administrado por el Banco Central “Mercado de liquidez”, con la idea de que allí participen otras entidades de mercados diferente al local e inviertan a plazos desde 1 hasta 365 días.

También varios Puestos de Bolsa estarán visitando a sus clientes, algunos con buenas noticias otros no. Ello por cuanto con los cambios inducidos con el nuevo “Reglamento de Intermediación y Actividades Complementarias” (RIAC’s) desde junio del 2016; los Puestos ya superaron varias etapas y entre ellas el cambiar su modelo de negocios transaccionales por uno donde deben tener mayor cuidado en gestionar las inversiones con base en criterios técnicos, centrados en los objetivos y metas de los clientes, así como; en la administración de los riesgos de las inversiones.

Un asunto que conlleva una nueva oferta de valor, en donde los gestores sin entrar en promesas por ser prohibido deberán buscar mejores alternativas de inversión que compense a los inversionistas con resultados superiores a los esperados, con el objeto de justificar el cobro de sus servicios. Los cuales, bajo dicha modalidad, sería un porcentaje sobre el monto total de los activos administrados, una modalidad parecida a la que aplican los fondos de inversión y gestores de inversiones en mercados internacionales.

Por un lado, positivo para el inversionista, dado que los asesores o corredores se concentran en administrar los riesgos (operativos, financieros), que difiere de la gestión actual centrada en operaciones especulativas o de mayor riesgo para el perfil del inversionista, como lo son las operaciones apalancadas (reportos tripartitos) viciadas de altos conflictos de interés en contra del inversor.

En lo negativo, bien podría venir por el lado de que los pequeños inversionistas tengan que migrar a la figura de fondos de inversión – lo cual del todo no es malo- y que los medianos tengan que consolidar sus inversiones en un solo gestor (riesgo operativo de concentración en un solo gestor) para poder mantenerse en bolsa y por tanto diversificar y aspirar a rendimientos mejores que los que pudiere lograr en el mercado local.

También pudiere enfrentar esquemas costosos de administración producto de una tecnología pobre y alianzas en otros mercados que limiten el acceso a productos más eficientes producto de procesos pobres o deficientes en la selección de los activos que dichos Puestos deberán aprobar y tener disponibles para sus clientes. Sobre este tema, se corre el riesgo que los administradores de la industria bursátil en su preocupación por mantener el volumen de ingresos, faciliten alianzas con fondos de inversión externos solo por la comisión que les pudiere generar que por el interés de salvaguardar los intereses de los patrimonios bajo administración.

Por lo pronto y mientras se ajustan a los cambios, como inversionistas individuales tienen acceso a opciones de inversión en papel comercial (a 360 días) de las diversas entidades financieras con una calificación de riesgo AAA, que pagan como mínimo tasas del 7.40% en colones, otras con calificaciones menores se ubican entre 8% y 9%, incluso Bancos del Estado. Mientras que en dólares los rendimientos superan el 3.50% a un año.

En Bolsa, los rendimientos en colones lucen provocativos y andan entre 8.50-9.25% entre 2 y 5 años; mientras que a 7 años o más los rendimientos superan el 10%. En dólares diversas emisiones pagan entre 5 y 6.50% entre 2 y 5 años, mientras que plazos mayores superan el 7%. Niveles de rentabilidad que superan en mucho la inflación efectiva y esperada en los próximos dos años.

Como podrán observar, dado el nivel de rendimientos en Bolsa y en las ventanillas de los Bancos, los fondos de inversión financieros difícilmente podrían superarlos; ello debido a que cobran una comisión que en el mejor de los casos no bajan de 0.60 puntos porcentuales, con la mayoría cobrando arriba de 1.00 punto porcentual (pps) y en extremos de hasta 2.35 pps, que representa poco menos del 38% del rendimiento y ello aun cuando se reporten pérdidas.

Por último, los fondos inmobiliarios lucen todavía mejores dado que la fuente de ingresos son los alquileres y algunos complementan con devolución de capital; muchos lo agregan al rendimiento, una práctica difícil de compartir. Estas inversiones generan rentabilidades que no bajan del 11%-12% en dólares, que junto con el pago de comisiones y gastos de gestión dejan poco menos del 8.05% en promedio según datos de la SUGEVAL de las últimas 52 semana, en donde los rendimientos han oscilado entre 7.27% y 8.46% al 30 de junio del 2018. Al menos al cierre de 1er semestre del 2018, el rendimiento de las últimas 52 semanas fue del 7.37% y constante y sonante (líquido) 8.12%, los operadores cobraron entre otros una comisión media del 1.77% y la desocupación media fue del 10%; en límites de lo que se maneja como no peligroso, sano dirían algunos letrados en la materia.

En lo que a fondos de inversión se refiere, por lo pronto difícilmente el rendimiento de un fondo superaría una cartera de inversiones bien bajo la modalidad de asesoría (Carteras asesoradas) o por medio de la figura de “Gestión Individual de Portafolios”, debido a las altas comisiones que se cobran en dicha industria.

4) Acción para los inversores

En el ámbito internacional, a “… pesar del aumento de las tasas y las tensiones comerciales, …los fundamentos sólidos de un mejor crecimiento económico y de las ganancias continúan respaldando los crecientes precios de las acciones mundiales a lo largo del tiempo. Comience con la combinación correcta de renta variable e ingresos fijos para su situación y tolerancia al riesgo, con una variedad de clases de activos en cada una de ellas para mejorar la diversificación, resiliencia y rendimiento de la cartera a lo largo del tiempo…”

En mercado local el panorama es positivo desde la perspectiva del inversionista, dado que los niveles de tasas de interés son altos tanto nominales como reales, en términos relativos comparados con los que se miran en otros mercados. Los que tienen más tiempo como asesores bursátiles, mantienen una máxima un tanto perversa, pero que no deja de ser o al menos parecer cierta; entre más difícil sea la situación de Hacienda, mejor le va al inversionista.

Téngase en cuenta que para los que invierten en papel comercial o deuda, los ingresos por intereses son constantes, lo mismo el rendimiento siempre y cuando mantengan la inversión hasta su vencimiento. Un buen gestor sin conflictos de interés lo tendrá presente.

Resulta de interés para quienes invierten en fondos cualquiera que sea su modalidad, tener en cuenta que los rendimientos son variables. Dichas estructuras sufren ajustes diarios conforme cambian las tasas de interés y por tanto el valor de las inversiones; no debe ser objeto de preocupación para quienes tiene claro sus objetivos y estrategia de inversión. De manera similar en fondos inmobiliarios se presentan rendimientos variables conforme cambia la morosidad de pago (clientes que se retrasan en el pago de alquileres) o aumenta la tasa de desocupación. En este último caso, los riesgos aumentan conforme se deterioran las condiciones económicas o bien se aproxima el vencimiento de los contratos. Mora, desocupación y plazo promedio de vencimiento de los contratos son variables que los inversionistas deben monitorear periódicamente.

Muy de actualidad e importante, estar pendientes de lo que pase con la reforma fiscal, pues dentro de los cambios que se promueven esta el aumentar del 8% al 15% el impuesto sobre los intereses y grabar con un 15% las ganancias de capital. Dichas medidas afectarán negativamente el rendimiento de las inversiones, en caso de aprobarse en lo que queda del mes de agosto del año en curso.

Téngase presente, que en dicho contexto no es de extrañar que las tasas de interés tiendan a subir. Queda por observar si el costo lo asume el emisor o el inversionista; en particular en las nuevas emisiones. Si es válido apuntar que quizá los ajustes sean ligeros ya que los principales actores, los Fondos de Pensiones seguirán exonerados, por lo que es probable que sus expectativas de aumento de tasas se sostendrán si y solo sí no se da la reforma fiscal. Un asunto que requerirá de ajustes por otra vía, quizá más dolorosos.

Para el II semestre y lo que viene hacia adelante, los inversionistas locales tendrán la oportunidad de contar con una mejor asesoría, debidamente regulada y con esquemas de inversión y modalidades de remuneración diferentes.

El reto del inversionista será valorar cada una de las opciones y seleccionar aquella que mayor valor agregado le suministre, pues en el medio abundan gestores con altos conflictos de interés debido al mal diseño del modelo de negocio de la entidad que representan.

Fuente: JPMorgan Market Insight, Fondo Monetario Internacional, Banco Central de Costa Rica.

GSD/.