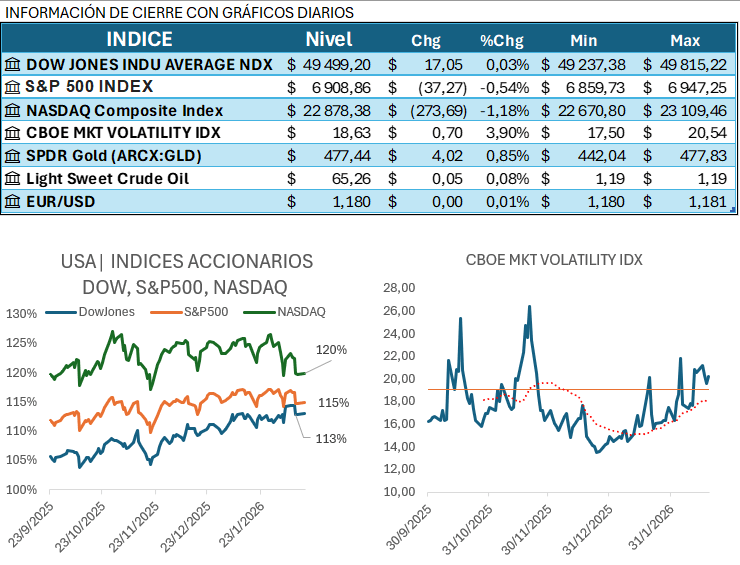

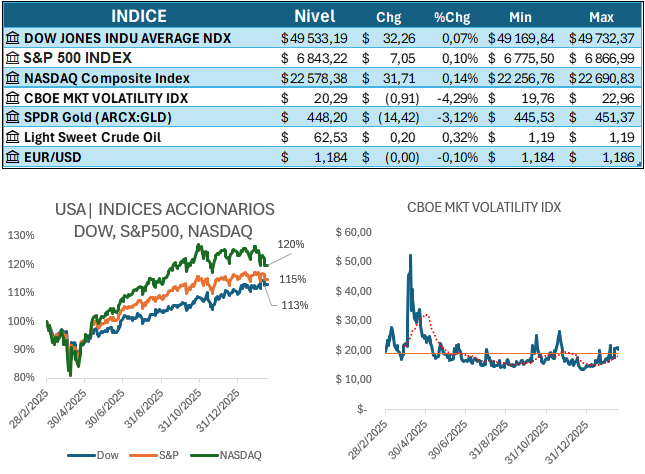

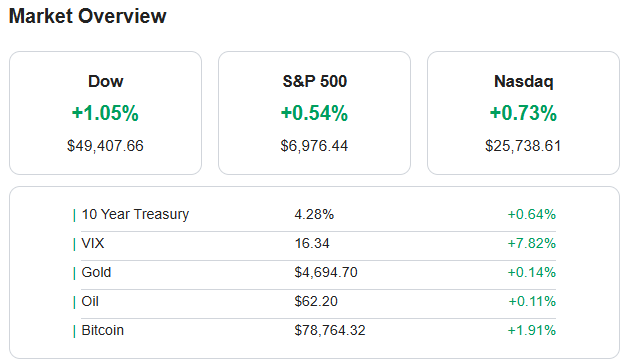

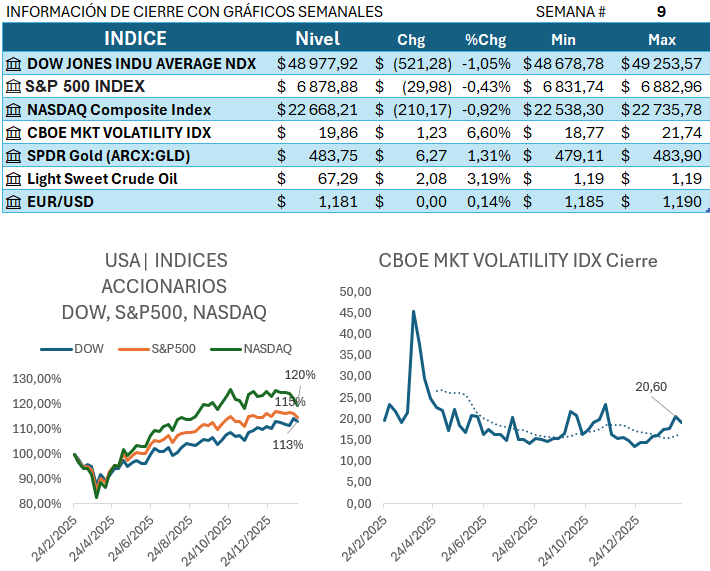

27/02/2026 (MT Newswires) — El Standard & Poor’s 500 bajó un 0,4% esta semana, liderado por los sectores tecnológico y financiero.

El índice terminó la semana en 6.878,88. Dado que el viernes es el último día de negociación del mes, el índice de referencia del mercado registró una caída del 0,9% en febrero. Todavía está arriba del 0,5% para 2026.

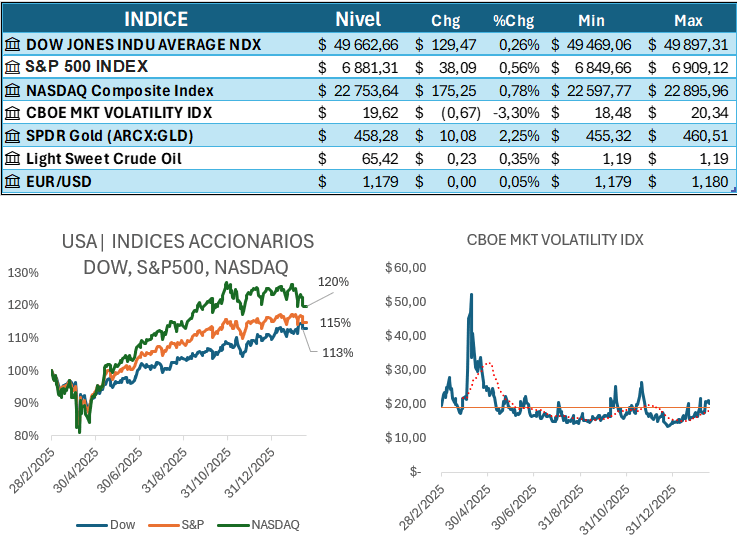

En materia económica, el índice de precios al productor de EE. UU. subió un 0,5% en enero tras un aumento del 0,4% en diciembre, según la Oficina de Estadísticas Laborales. Esto fue superior al aumento del 0,3% esperado en una encuesta de Bloomberg.

Después de excluir los precios más volátiles de los alimentos y la energía, el IPP subyacente aumentó un 0,8%, superior al aumento previsto del 0,3% y al salto del 0,6% del mes anterior.

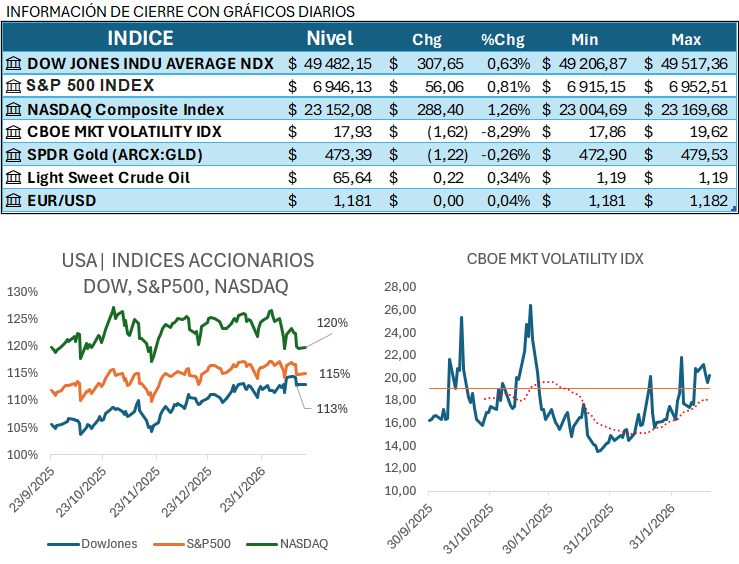

El sector tecnológico tuvo la mayor caída porcentual de la semana, cayendo un 2,2%, seguido de una caída del 2% en el sector financiero y una pérdida del 0,5% en el consumo discrecional. Acciones industriales también bajó.

First Solar (FSLR) fue el más afectado en tecnología, cayendo un 18%, ya que la compañía registró ganancias por acción en el cuarto trimestre por debajo de la estimación media de los analistas a pesar de unas ventas netas superiores a las esperadas. First Solar también pronosticó unas ventas netas para 2026 inferiores a las de Street View en ese momento.

Las acciones de International Business Machines (IBM) también pesaron sobre el sector tecnológico, cayendo un 6,6%. Los analistas de Morgan Stanley dijeron que la compañía enfrenta «cierto grado» de riesgo de interrupción de la inteligencia artificial debido a las recientes innovaciones con IA generativa.

Por el lado positivo, los servicios públicos subieron un 2,9%, seguidos de un aumento del 2,7% en productos de consumo básico, un aumento del 2,1% en atención sanitaria y un aumento del 2% en energía. Los materiales, los bienes raíces y los servicios de comunicaciones también subieron.

Constellation Energy (CEG) tuvo el mayor aumento porcentual en servicios públicos, subiendo un 12%, ya que la compañía informó ganancias por acción ajustadas en el cuarto trimestre e ingresos operativos por encima de las estimaciones medias de los analistas.

En bienes de consumo básico, las acciones de J.M. Smucker (SJM) subió un 5,1%. El productor de alimentos recortó el extremo superior de su perspectiva de crecimiento de ventas para todo el año debido a un reciente incendio en una de sus instalaciones de fabricación, pero sus resultados del tercer trimestre fiscal superaron las estimaciones del mercado.

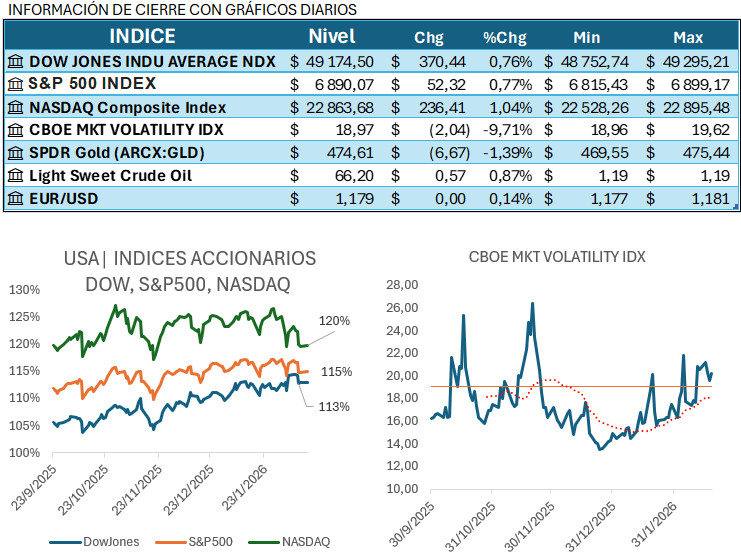

La próxima semana, CrowdStrike Holdings (CRWD) y Broadcom (AVGO) se encuentran entre las empresas que publicarán sus resultados trimestrales.

En el calendario económico, el PMI manufacturero ISM de febrero se publicará el lunes, mientras que las nóminas y el desempleo del mes se publicarán el viernes.