Realizado por: gsandel.

Acorde con informes del Fondo Monetario Internacional el «…repunte global de la actividad económica se está fortaleciendo, y se prevé que el crecimiento mundial aumente al 3,6 por ciento en 2017 y al 3,7 por ciento en 2018. Las revisiones al alza a lo largo de la zona del euro, Japón, Asia emergente, Europa emergente y Rusia compensan revisiones a la baja para los Estados Unidos y el Reino Unido. Pero la recuperación no es completa: si bien la perspectiva de base se está fortaleciendo, el crecimiento sigue siendo débil en muchos países, y la inflación está por debajo del objetivo en la mayoría de las economías avanzadas. Los exportadores de productos básicos, especialmente de combustible, están particularmente afectados ya que continúan ajustándose a la fuerte reducción de las ganancias extranjeras. Y si bien los riesgos a corto plazo son ampliamente equilibrados, los riesgos a mediano plazo aún se inclinan a la baja. Para los responsables de la formulación de políticas, la grata recuperación cíclica de la actividad mundial ofrece una ventana ideal de oportunidad para abordar los principales desafíos, es decir, impulsar el producto potencial y garantizar que sus beneficios se compartan ampliamente, y crear mejores condiciones para contrarrestar los riesgos…» asociados con un menor crecimiento económico.

En línea con las mejores expectativas de crecimiento global, con ajuste alcista de 0.10 puntos porcentuales (pp) en 2017 -2018; el crecimiento en economías avanzadas para del 2017(especialmente en la zona euro) aumentan 0.20 pp por lo que se ubican en 2.20, mejore al 1.70 del 2016, en tanto para el 2018 se deja sin cambios. Ello por la revisión a la baja en los Estados Unidos(bajo el supuesto de que los cambios en la política fiscal no proveerá mayor impacto en la demanda), contrarrestando el aumento proyectado en la zona euro.

Se espera un fuerte crecimiento en mercados emergentes y en desarrollo, con aumento de la revisión alcista del 4.3% en 2016 al 4.60% en 2017 y 4.90% en 2018, 0.10 pp de aumento en ambos periodos en relación con la revisión de abril 2017. Aumentos que reflejan mejores expectativas de crecimiento en China y economías emergentes en Europa. En razón de mejores expectativas de crecimiento en economías exportadoras de materias primas (petróleo entre otros), con mayor notoriedad en Brasil y Rusia, luego de experimentar condiciones desfavorables durante el periodo 2015-2016. No obstante el crecimiento a lo largo de dichas economías se mantiene heterogéneo, con los mercados emergentes asiáticos creciendo a tasas mejores, que en Latinoamérica, África sub-Sahara y medio-oeste.

Para Costa Rica, las perspectivas de crecimiento se revisan a la baja en 0.2 pp y 0.10 pp para el 2017-2018, para un crecimiento del 3.8% y 3.90% en dicho periodo. Las condiciones crediticias y financieras se endurecen, con el Banco Central cambiando de criterio aceleradamente respecto de las expectativas de inflación y el tipo de cambio y el riesgo de dolarización de la economía. Circunstancia que le resta grados de libertad en su gestión de política. Ello en condiciones de aumento del déficit financiero del gobierno central, con implicación alcista en el nivel de endeudamiento del sector público y baja de la solvencia del país para atender sus obligaciones financieras. Todo lo cual le ha significado revisiones a la baja de la calificación crediticia.

Las estimaciones globales de inflación se revisaron a la baja en octubre 2017. En general se espera una inflación del 3.2% en 2017-2018, menos 0.3 y 0.2 pp que lo esperado en la revisión de julio.

En economías avanzadas se esperan tasas de crecimiento en los precios del 1.50% y 1.90% en 2017-2018; menos 0.5 pp en el 2017 y sin cambios en 2018 según proyecciones previas, Estados Unidos (USA) y la Zona Euro proyectan menos 0.9 pp y menos 0.6 de inflación en 2017, mientras que en el 2018 si bien USA muestra revisión a la baja en 0.1 pp , en la Zona Euro la revisión es alcista en 0.1 pp. Por otro lado, en mercados emergentes y en desarrollo, la inflación se espera entre 4.50 y 4.20%, 0.2 pp menos que lo estimado en julio 2017.

En Costa Rica se continúa con una inflación esperada del 3% (+-) 1 pp, con aumento de 0.8 pp en el 2017, respecto de las estimaciones de la revisión de julio 2017.

En materia de tasas de interés, para la revisión de octubre las proyecciones de tasas de corto plazo en los Estados Unidos se dejan estables en 1.50%, con aumento en la libor y letras del tesoro a 6 meses plazo. En ese contexto, los rendimientos a 10 años se miran alrededor del 2.33% para el 2017 y 2.44% para el 2018, en promedio.

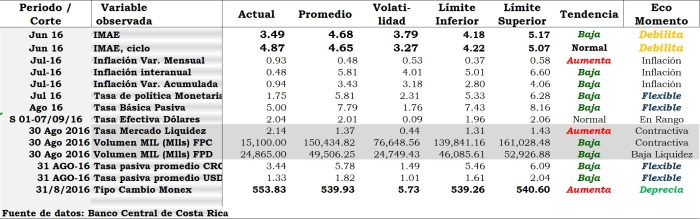

En Costa Rica, la tasa de política monetaria (TPM) se ajustó significativamente, de manera que las proyecciones para 2018 aumentaron. Al cierre de noviembre, Banco Central ubicó la TPM en 4.75%, sufriendo aumento de 2.50 pp para el 2017 y 3.00 pp para 2018, respecto a lo que se esperaba en la revisión de julio 2017. Dicho comportamiento aumentó las expectativas de tasas, esperándose que la tasa básica pasiva y la efectiva en dólares pagada en el sistema bancario nacional cierren en 5.95% y 2.22% en promedio al 2017; con aumento a 6.20% y 2.29% en el 2018. En el mercado secundario se espera que los colones a 10 años se ubiquen en 9.81% y 10.06% en el 2017-2018. En tanto los dólares a ese mismo periodo se ubiquen en 6.61% y 7.13% respectivamente. Lo anterior presupone aumento de 1.64 pp y 1.71pp en los rendimientos en colones a 10 años para el 2017-2018 y baja de 0.60 pp en 2017 y sin cambios en 2018 en los dólares versus las estimaciones en el mes de julio 2017.

Fuente: Fondo Monetario Internacional, «…Perspectivas de la economía mundial, octubre de 2017. Buscando crecimiento sostenible: Recuperación a corto plazo, desafíos a largo plazo. Y «Revisión del programa económico 2017-2018», del Banco Central de Costa Rica.

La tasa de captación de los bancos en moneda local se sostiene en general estable, con similar comportamiento en las tasas en dólares. El primero con un indicador del 3.45% y el segundo en 1.34% datos estos en promedio; tasa esa que sigue mostrando un rendimiento en alza desde el 20 de julio del 2015. Con indicios de continuar creciendo luego de la relativa estabilidad durante el mes de agosto.

La tasa de captación de los bancos en moneda local se sostiene en general estable, con similar comportamiento en las tasas en dólares. El primero con un indicador del 3.45% y el segundo en 1.34% datos estos en promedio; tasa esa que sigue mostrando un rendimiento en alza desde el 20 de julio del 2015. Con indicios de continuar creciendo luego de la relativa estabilidad durante el mes de agosto. En el mercado bursátil, se negociaron $882.45 millones, 17% menos que la semana pasada. Para un promedio semanal de $155.25 millones, 7,01% superior al promedio semanal del mes de agosto.

En el mercado bursátil, se negociaron $882.45 millones, 17% menos que la semana pasada. Para un promedio semanal de $155.25 millones, 7,01% superior al promedio semanal del mes de agosto. En el mercado de Deuda, los inversores han aumentado sus apuestas a emisiones denominadas en dólares; liderada por la emisión G$211118, G$260527, con volumen negociado por $30.2 millones y $21.11 millones en su orden, durante el mes de setiembre del año en curso.

En el mercado de Deuda, los inversores han aumentado sus apuestas a emisiones denominadas en dólares; liderada por la emisión G$211118, G$260527, con volumen negociado por $30.2 millones y $21.11 millones en su orden, durante el mes de setiembre del año en curso. Específicamente para la semana 36, el ranking de las cinco emisiones con volumen más negociado en el mercado primario -y que explica el 80% del total negociado-; fue liderado por la serie BCFIJA110320, seguida por la G220921 con volúmenes por $66.5 millones y $12.76 millones respectivamente. Incorporándose entre ellas, una nueva emisión del Fondo Vista del Grupo Acobo, empresa de capital privado costarricense.

Específicamente para la semana 36, el ranking de las cinco emisiones con volumen más negociado en el mercado primario -y que explica el 80% del total negociado-; fue liderado por la serie BCFIJA110320, seguida por la G220921 con volúmenes por $66.5 millones y $12.76 millones respectivamente. Incorporándose entre ellas, una nueva emisión del Fondo Vista del Grupo Acobo, empresa de capital privado costarricense.

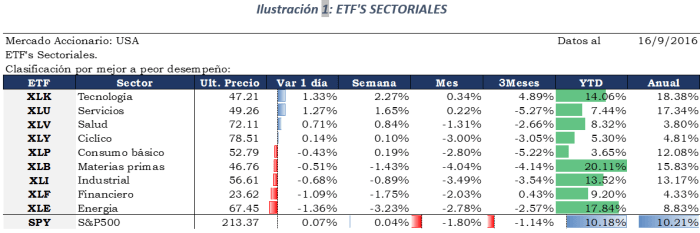

Para la firma Morningstar, el mercado de acciones en los Estados Unidos a nivel agregado se encuentra a su valor justo. Sin que ello signifique que no se miran oportunidades a nivel sectorial. El principio que gobierna su metodología descansa en la premisa de que los mercados ajustan los precios alrededor de su valor justo y como táctica, el rebalanceo de portafolios desde aquellos activos que se encuentran relativamente caros hacia los que brindan mejores oportunidades de valor.

Para la firma Morningstar, el mercado de acciones en los Estados Unidos a nivel agregado se encuentra a su valor justo. Sin que ello signifique que no se miran oportunidades a nivel sectorial. El principio que gobierna su metodología descansa en la premisa de que los mercados ajustan los precios alrededor de su valor justo y como táctica, el rebalanceo de portafolios desde aquellos activos que se encuentran relativamente caros hacia los que brindan mejores oportunidades de valor. El mercado accionario en general reflejó números rojos, salvo el mercado chino que mostró una ganancia de 0.39% al cierre de la semana 35. El S&P 500 replicado por el Spyder (SPY) mostró una pérdida semanal del 2,33%, con el índice cerrando en las 2,127.81 unidades el pasado viernes.

El mercado accionario en general reflejó números rojos, salvo el mercado chino que mostró una ganancia de 0.39% al cierre de la semana 35. El S&P 500 replicado por el Spyder (SPY) mostró una pérdida semanal del 2,33%, con el índice cerrando en las 2,127.81 unidades el pasado viernes. Basados en las encuestas realizadas por el Banco Central al mes de agosto, se conoce que las expectativas de inflación se mantienen en el 3,69% a 12 meses, con la devaluación esperada en 1,015, 1,31% y 1.93% a 3,6 y 12 meses, respectivamente.

Basados en las encuestas realizadas por el Banco Central al mes de agosto, se conoce que las expectativas de inflación se mantienen en el 3,69% a 12 meses, con la devaluación esperada en 1,015, 1,31% y 1.93% a 3,6 y 12 meses, respectivamente. En el contexto económico antes señalado, las negociaciones en Bolsa muestran una contracción del 12.12% respecto al observado en agosto. No obstante, mejor, al observar aumento en el volumen diario transado del 18.02% en relación con el observado en setiembre del 2015.

En el contexto económico antes señalado, las negociaciones en Bolsa muestran una contracción del 12.12% respecto al observado en agosto. No obstante, mejor, al observar aumento en el volumen diario transado del 18.02% en relación con el observado en setiembre del 2015. Al finalizar la semana 35 se negociaron $1,049.91 millones en la Bolsa Nacional de Costa Rica, observándose un 23% de incremento en relación con la semana previa. De dicha suma, 53% correspondieron a negocios en el mercado secundario, 29% en mercado de Liquidez y 18% en el mercado primario.

Al finalizar la semana 35 se negociaron $1,049.91 millones en la Bolsa Nacional de Costa Rica, observándose un 23% de incremento en relación con la semana previa. De dicha suma, 53% correspondieron a negocios en el mercado secundario, 29% en mercado de Liquidez y 18% en el mercado primario. Particularmente en lo que va del mes de setiembre, dentro de las emisiones preferidas -en vista de su mayor volumen-, se ubicó dentro de los tres primeros lugares según volumen la serie OOBPDC0CEDF62 del Banco Popular; de un grupo liderado por la emisión G$211118 que promedió un rendimiento del 3,79%.

Particularmente en lo que va del mes de setiembre, dentro de las emisiones preferidas -en vista de su mayor volumen-, se ubicó dentro de los tres primeros lugares según volumen la serie OOBPDC0CEDF62 del Banco Popular; de un grupo liderado por la emisión G$211118 que promedió un rendimiento del 3,79%. Tomando con referencia el top 10 de emisiones en mercado primario al cierre de la semana 35, las cuales explican el 97% del volumen negociado en ese periodo por un total de $192.7 millones; las preferencias fueron 52% colones y 45% dólares. En colones en aquellas emisiones con un flujo cupón alrededor del 9.00%, agregándose una emisión a tasa básica serie B200439 con una tasa facial del 6.95%.

Tomando con referencia el top 10 de emisiones en mercado primario al cierre de la semana 35, las cuales explican el 97% del volumen negociado en ese periodo por un total de $192.7 millones; las preferencias fueron 52% colones y 45% dólares. En colones en aquellas emisiones con un flujo cupón alrededor del 9.00%, agregándose una emisión a tasa básica serie B200439 con una tasa facial del 6.95%. En el mercado secundario de deuda, las preferencias fueron más pronunciadas hacia los colones. El top 10 observado en la ilustración #6 explicó el 64.50% del volumen transado durante la semana 35, por un total de $145.01 millones.

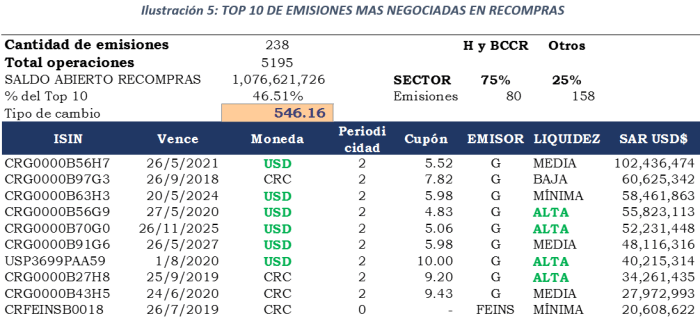

En el mercado secundario de deuda, las preferencias fueron más pronunciadas hacia los colones. El top 10 observado en la ilustración #6 explicó el 64.50% del volumen transado durante la semana 35, por un total de $145.01 millones. Por último, en el mercado de recompras (ver Ilustración #6) quedaron abiertas 5244 operaciones con un valor de $1.092.7 millones respaldado por 233. De dichas emisiones 79 son del Ministerio de Hacienda y Banco Central que respaldan el 76% del monto adeudado. Las otras 154 emisiones corresponden a emisores tanto del sector público como privado que garantizan el 24% del monto abierto en recompras.

Por último, en el mercado de recompras (ver Ilustración #6) quedaron abiertas 5244 operaciones con un valor de $1.092.7 millones respaldado por 233. De dichas emisiones 79 son del Ministerio de Hacienda y Banco Central que respaldan el 76% del monto adeudado. Las otras 154 emisiones corresponden a emisores tanto del sector público como privado que garantizan el 24% del monto abierto en recompras.