Análisis de Implicaciones Financieras y Sectoriales del Informe de Política Monetaria del BCCR (Bienio 2026-2027)

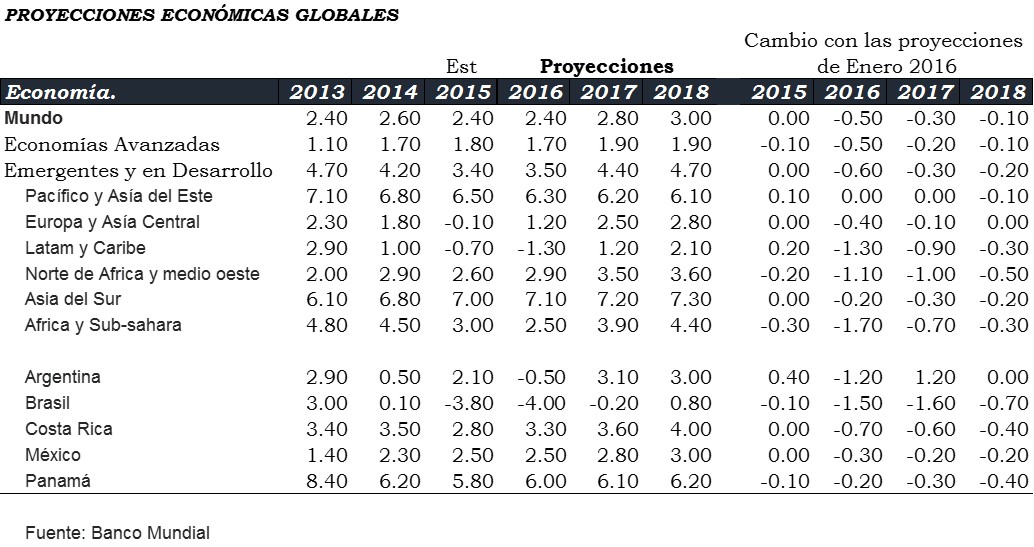

El escenario económico proyectado por el Banco Central de Costa Rica (BCCR) para el bienio 2026-2027 —caracterizado por un crecimiento moderado (3.6% promedio), una inflación baja y convergente al rango meta (3 +- 1pps), y una notable consolidación fiscal-, establece un marco de estabilidad macroeconómica que influye directamente en los mercados de crédito, la dinámica cambiaria y las decisiones de los agentes económicos.

1. Implicaciones sobre Tasas de Interés y Tipo de Cambio

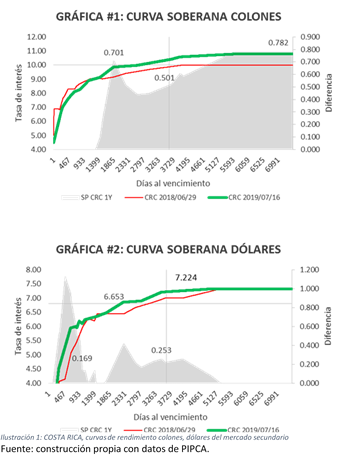

La proyección de una inflación contenida, con la inflación general ingresando tardíamente al rango de tolerancia hasta el segundo trimestre de 2027, elimina la necesidad de una política monetaria restrictiva. Con una inflación controlada, se anticipa una Política Monetaria Neutral, lo que se traduce en una estabilidad o una tendencia a la baja cautelosa en la Tasa de Política Monetaria (TPM). Para el mercado, esto implica un costo de crédito más bajo y accesible para la inversión y el consumo, aunque también limita la rentabilidad de los instrumentos de ahorro conservadores, obligando a los ahorrantes a asumir mayor riesgo o a extender plazos para compensar. Ante la disminución de los rendimientos, el ahorrante común -desconocedor de las oportunidades y gestión de riesgos en Bolsa-, se enfrenta a la dicotomía de todos los tiempos, a tener que decidir entre preferencias por liquidez frente a la rentabilidad. La preferencia por liquidez tiene un coste de oportunidad, representado por el rendimiento que deja de percibir si invierte a plazos mayores, en contraposición a la preferencia por rentabilidad, que igual tiene un coste o riesgo; el dejar sus ahorros en manos de sus deudores por más tiempo lo cual esta asociado con una probabilidad mayor de defautl (no pago), para lo cual debe incorporar dentro de sus análisis, una prima por riesgo por plazo y por tanto, sopezar cuánto rendimiento adicional debe pedir para compensarlo. Algunos números observados en los Bancos y en la Curva de rendimientos de los Bonos Soberanos y Cuasisoberanos, señalan premios por invertir a plazo del orden de los 200 a 250 puntos básicos en la parte intermedia – larga de la curva de rendimientos. Un comportamiento que de manteriallizarse, cambiaría la estructura de fondeo de las entidades financieras, induciéndoles a elevar al menos marginalmente los rendimientos de corto plazo para mitigar el riesgo de costes mayores que podrían impactar su margen de intermediación o bien terminar por compenzar con aumentos en las tasas de interés activas que cobran a la población costarricense por sus créditos. Un escenario que pudiere ser contractivo, poniendo en riesgo los objetivos implícitos en el progrma monetario que plantea el BCCR.

En el mercado cambiario, la intervención declarada del BCCR para «mitigar fluctuaciones violentas» y la persistente entrada de divisas, impulsada por la Inversión Extranjera Directa (IED) y los servicios, mantendrán una presión sostenida a la apreciación del colón. Si bien se reduce la volatilidad, la apreciación continuada erosiona la competitividad y la rentabilidad en colones de los sectores exportadores (bienes y servicios) y el turismo, mientras que beneficia a los importadores y reduce significativamente el riesgo cambiario para los deudores en dólares con ingresos en colones.

2. Calidad Crediticia y Diferenciales de Riesgo País

La solidez de las finanzas públicas proyectadas es un factor determinante en la mejora del perfil crediticio nacional. El mantenimiento de un superávit primario (1.3%a 1.4% del PIB) y la reducción progresiva del déficit financiero son indicadores sólidos de sostenibilidad fiscal. Esta trayectoria minimiza el riesgo soberano, lo cual tiene un impacto directo en el mercado internacional a través de una previsible disminución en los diferenciales de riesgo país (EMBI). La reducción del riesgo soberano actúa como un factor mitigante para el riesgo privado, permitiendo que las empresas costarricenses accedan a capital externo e interno a costos de financiamiento más bajos.

No se puede dejar de lado que el grado de inversión representa una meta crucial para Costa Rica, pues permitiría acceder a mejores condiciones de financiamiento y atraer mayor inversión extranjera. Para lograrlo, el país debe demostrar sostenibilidad fiscal, con avances en la reducción del déficit y control de la deuda pública. Además, es indispensable mantener un crecimiento económico sólido y diversificado, impulsando sectores como tecnología, servicios, turismo y manufactura. La estabilidad política e institucional sigue siendo un pilar fundamental, reforzando la confianza de inversionistas y agencias calificadoras.

El control de la inflación y una política monetaria prudente son factores clave, junto con la transparencia y credibilidad del Banco Central. Mejorar la competitividad y el clima de negocios, simplificando trámites y promoviendo la innovación, resulta esencial para fortalecer la productividad. La gestión responsable del endeudamiento externo, evitando incrementos excesivos y diversificando fuentes de financiamiento, reduce vulnerabilidades. Finalmente, la resiliencia ante choques externos, como crisis globales o eventos climáticos, y el compromiso político coordinado, serán determinantes para que Costa Rica alcance el grado de inversión en los próximos años.

Implicaciones Sectoriales y Decisiones Financieras

El crecimiento impulsado principalmente por la demanda interna afecta de manera diferenciada a los principales sectores generadores de empleo:

Comercio: Es el sector más beneficiado. Se favorece directamente del aumento en el consumo privado proyectado y de las bajas tasas de interés que facilitan el financiamiento. La apreciación del colón abarata las importaciones de bienes de consumo, fortaleciendo sus márgenes.

Servicios (Incluyendo Zonas Francas y Turismo): Este sector enfrenta un impacto mixto. Por un lado, la IED y la estabilidad general fomentan los servicios de alto valor agregado. Por otro lado, la apreciación del colón sigue siendo su mayor desafío operativo al comprimir la conversión de ingresos en dólares a colones.

Manufactura: Su desempeño está fuertemente ligado a la demanda externa, que se espera que se desacelere en 2026 antes de recuperarse en 2027. Las bajas tasas de interés favorecen la inversión en capital y tecnología, pero la fortaleza del colón actúa como un freno a su competitividad de precios de exportación.

Para los inversionistas, el entorno de bajas tasas y riesgo mejorado incentiva el desplazamiento de capital hacia activos reales (proyectos inmobiliarios, expansión empresarial) o instrumentos de capital (fondos de inversión y acciones) con potencial de superar la baja rentabilidad de la renta fija tradicional. Los ahorrantes son impulsados a diversificar y asumir plazos más largos para proteger el valor real de su capital.

4. Puntos Críticos para la Materialización de los Resultados Esperados:

1. Sostenibilidad Fiscal: El cumplimiento estricto de la trayectoria de superávit primario es fundamental. Cualquier desviación o incumplimiento en el control del gasto que revierta esta tendencia fiscal podría erosionar la confianza y anular la reducción del riesgo país lograda.

2. Transmisión de Política Monetaria: Es crucial que las bajas tasas de la TPM se trasladen efectivamente a las tasas de interés de los créditos (préstamos hipotecarios, empresariales, etc.), para que el estímulo al consumo y la inversión productiva pueda materializarse y sostener el crecimiento.

3. Gestión Cambiaria: El BCCR debe calibrar su intervención cambiaria de forma óptima. Una apreciación excesiva, incluso con estabilidad, podría socavar la competitividad de los sectores exportadores y de turismo, afectando la generación de divisas, un motor clave para el crecimiento sostenido.

En resumen «…El Banco Central de Costa Rica proyecta para 2026-2027 un escenario económico con crecimiento moderado, inflación controlada y consolidación fiscal, que genera estabilidad macroeconómica, lo cual afecta y modela expectativas sobre el comportamiento de los mercados financieros y sectores productivos.

• Tasas de interés y tipo de cambio estables: La inflación contenida permitirá una política monetaria neutral con tasas de interés bajas, facilitando crédito para inversión y consumo, aunque reduciendo la rentabilidad de ahorros conservadores. La intervención cambiaria del BCCR y la entrada de divisas mantendrán la apreciación del colón, beneficiando a importadores pero presionando a exportadores y turismo. Sectores estos muy interesado en un giro de timón para no solo mejorar su situación competitiva, sino, superar el impacto de los aranceles si no se concreta mejores términos para el país.

• Mejora en calidad crediticia: La sostenibilidad fiscal con superávit primario y reducción del déficit mejorará el perfil crediticio nacional, disminuyendo el riesgo país y facilitando el acceso a financiamiento externo e interno a costos menores para empresas. La paradoja es que los políticos, pretenden seguir con el Estado benefactor, no obstante, sus acciones son inconsistentes y no logran asimilar que ello es posible si se logra bajar el coste de financiamiento de los programas que impulsan y que el coste es renunciar al menos parcialmente a sus propuestas populistas y contradictorias a lo que llaman solidaridad y justicia social.

• Impacto sectorial diferenciado: El comercio se beneficiará del aumento del consumo y bajas tasas, mientras que servicios y manufactura enfrentarán retos por la apreciación del colón que limita competitividad, aunque la inversión se favorece por el entorno financiero.

• Factores críticos para el éxito: La materialización de resultados depende del cumplimiento estricto de la sostenibilidad fiscal, la efectiva transmisión de las bajas tasas a créditos y la gestión óptima de la política cambiaria para no afectar la competitividad exportadora. Gsandel.

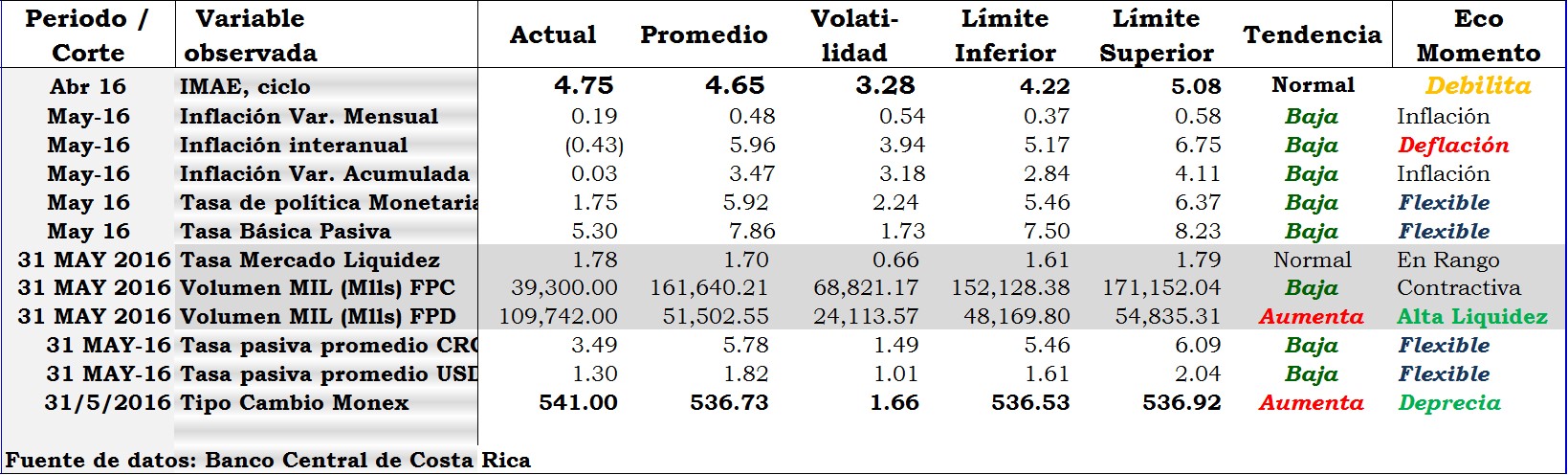

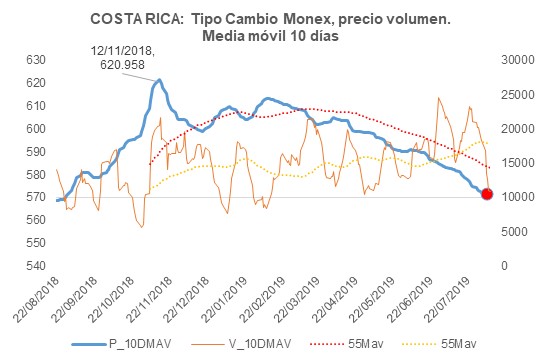

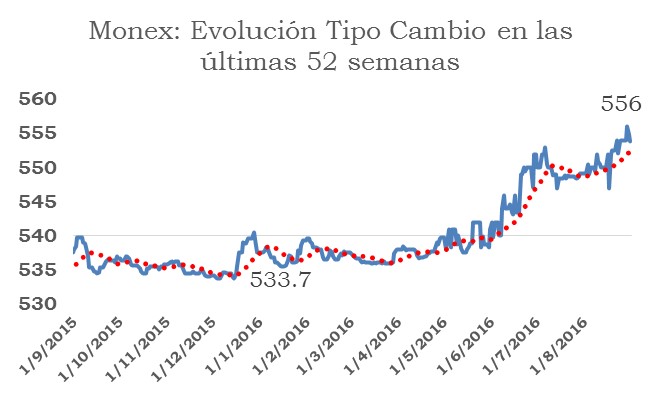

El valor de la moneda costarricense se ha recuperado en lo que va del año. Durante el 1er semestre se sostuvo a la baja, y continuo así durante el mes de julio. Al punto de que a estas alturas el tipo de cambio es similar al de hace un año atrás.

El valor de la moneda costarricense se ha recuperado en lo que va del año. Durante el 1er semestre se sostuvo a la baja, y continuo así durante el mes de julio. Al punto de que a estas alturas el tipo de cambio es similar al de hace un año atrás.

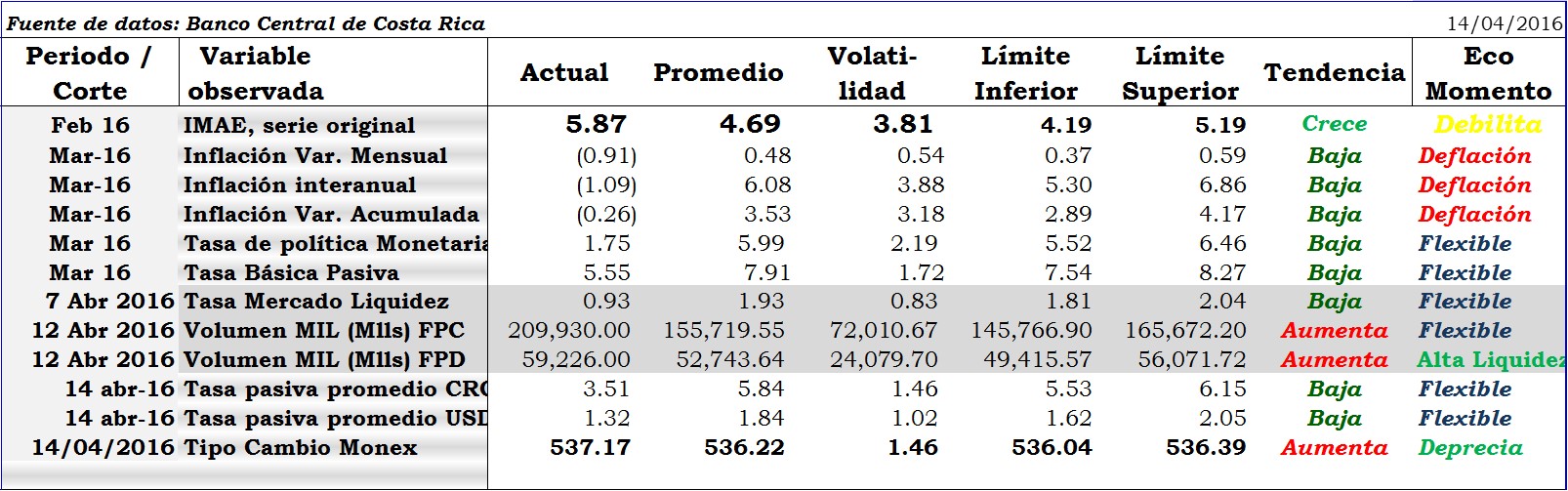

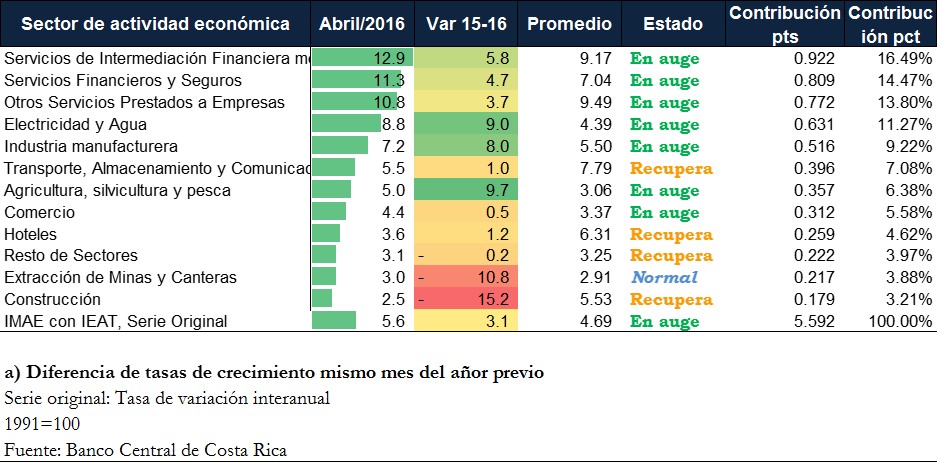

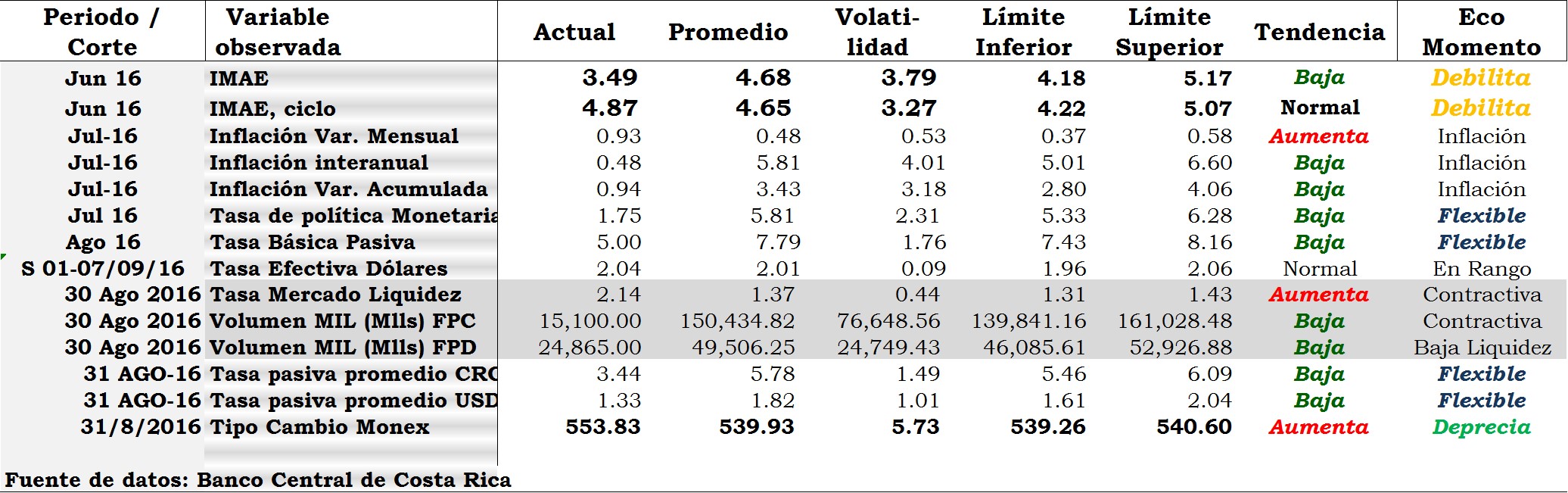

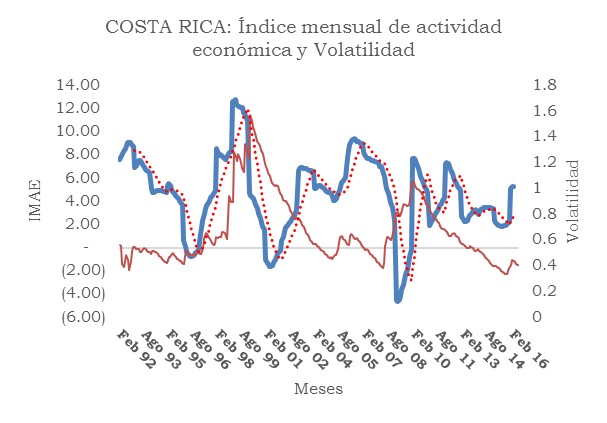

Obsérvese la tasa de aceleración del gráfico que ofrece el Banco Central como referencia. Pero mejor que eso, tomémonos el tiempo para des-agregar el IMAE en su serie original (ilustración #1, línea roja), y veremos que dista mucho de crecer al 5% y en lo único que coinciden (versus la tendencia media ciclo a la que hacen referencia) es en mostrar que el país decrece en su capacidad de producción en términos reales. Es decir, no se crece al 5% y si estamos observando un crecimiento a tasas cada vez menores en lo que se adentra el 2016.

Obsérvese la tasa de aceleración del gráfico que ofrece el Banco Central como referencia. Pero mejor que eso, tomémonos el tiempo para des-agregar el IMAE en su serie original (ilustración #1, línea roja), y veremos que dista mucho de crecer al 5% y en lo único que coinciden (versus la tendencia media ciclo a la que hacen referencia) es en mostrar que el país decrece en su capacidad de producción en términos reales. Es decir, no se crece al 5% y si estamos observando un crecimiento a tasas cada vez menores en lo que se adentra el 2016. La tasa de crecimiento promedio tomando como referencia el sector agrícola, industrial y comercial, se recupera respecto con los niveles observados en julio del 2015; siendo liderado por la recuperación de 8.89 puntos porcentuales (pp) en el sector agrícola, 2,68 pp en industria manufacturera y 0.45 pp en el sector comercial. Actividades que se agrupan de esa manera por ser las más tradicionales o bien entendidas por el suscrito como primarias.

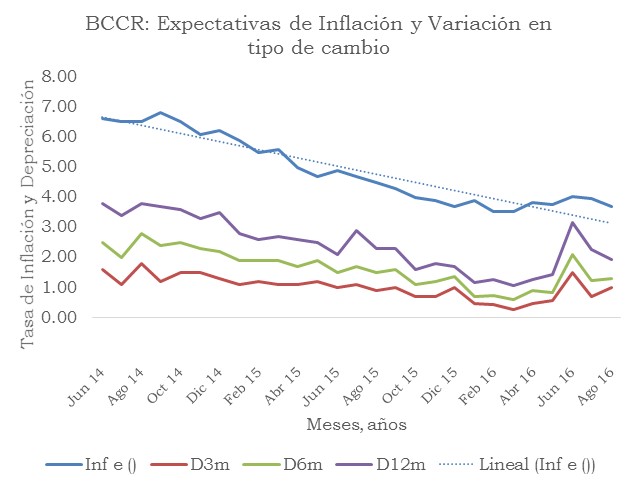

La tasa de crecimiento promedio tomando como referencia el sector agrícola, industrial y comercial, se recupera respecto con los niveles observados en julio del 2015; siendo liderado por la recuperación de 8.89 puntos porcentuales (pp) en el sector agrícola, 2,68 pp en industria manufacturera y 0.45 pp en el sector comercial. Actividades que se agrupan de esa manera por ser las más tradicionales o bien entendidas por el suscrito como primarias. Es importante observar que al mes de agosto, la tendencia bajista de las expectativas de inflación (inf e() ) fue superada a partir del mes de abril del año en curso. Periodo en cual se confirmó la recuperación de los precios del petróleo en el mercado internacional, desde niveles de $36 a $45.1 vigentes a la fecha de este reporte; y cuyas expectativas son que se sostegan entre los $45 y $46 entre el 2016-2017.

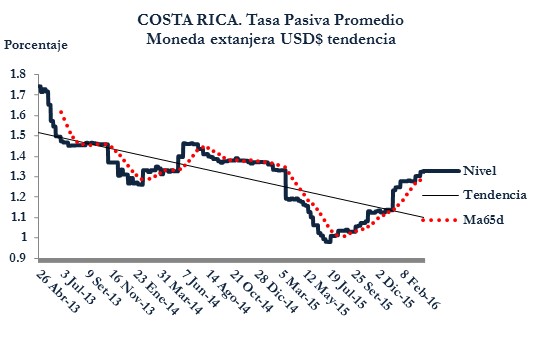

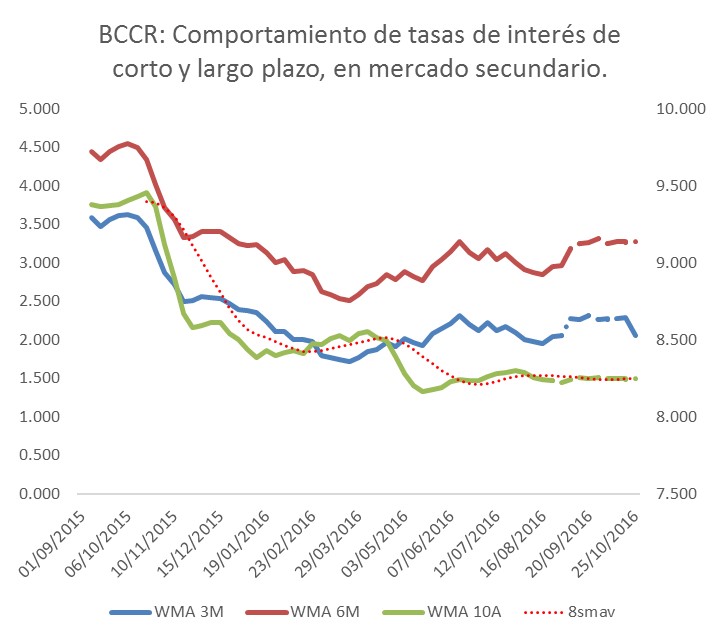

Es importante observar que al mes de agosto, la tendencia bajista de las expectativas de inflación (inf e() ) fue superada a partir del mes de abril del año en curso. Periodo en cual se confirmó la recuperación de los precios del petróleo en el mercado internacional, desde niveles de $36 a $45.1 vigentes a la fecha de este reporte; y cuyas expectativas son que se sostegan entre los $45 y $46 entre el 2016-2017. Si bien en agosto se sostuvo la idea de aumento de tasas de interés de referencia de la Reserva Federal de los Estados Unidos (FED), ello no llegó a materializarse. En ese periodo mientras la libor y las tasas del papel comercial en los Estados Unidos a 6 meses continuaron subiendo; las tasas de captación a 6 meses del Banco Central se mantuvo en 1,30% y la tasa básica pasiva continúo cayendo hasta terminar en el 4,90%, para una disminución de 160 puntos básicos en las últimas 52 semanas. Por otro lado, la tasa efectiva en dólares del sistema bancario nacional cerró en 2,04%, mostrando un comportamiento creciente alrededor de una media del 2,01%.

Si bien en agosto se sostuvo la idea de aumento de tasas de interés de referencia de la Reserva Federal de los Estados Unidos (FED), ello no llegó a materializarse. En ese periodo mientras la libor y las tasas del papel comercial en los Estados Unidos a 6 meses continuaron subiendo; las tasas de captación a 6 meses del Banco Central se mantuvo en 1,30% y la tasa básica pasiva continúo cayendo hasta terminar en el 4,90%, para una disminución de 160 puntos básicos en las últimas 52 semanas. Por otro lado, la tasa efectiva en dólares del sistema bancario nacional cerró en 2,04%, mostrando un comportamiento creciente alrededor de una media del 2,01%. De conformidad con la información brindada por el Banco Central, la rentabilidad promedio de la curva de tasas de interés de emisiones soberanas cerró en 5.06% en agosto, mayor al 4.71% del mes previo, así como al 4,92% observado al terminar el primer semestre del 2016 o bien al 4,84% correspondiente a la curva de rendimientos promedio de las últimas 52 semanas.

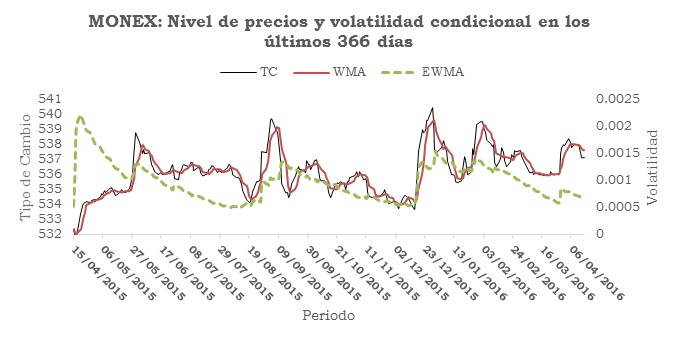

De conformidad con la información brindada por el Banco Central, la rentabilidad promedio de la curva de tasas de interés de emisiones soberanas cerró en 5.06% en agosto, mayor al 4.71% del mes previo, así como al 4,92% observado al terminar el primer semestre del 2016 o bien al 4,84% correspondiente a la curva de rendimientos promedio de las últimas 52 semanas. El tipo de cambio del dólar en Costa Rica se ha incrementado ¢23 desde los mínimos observados en ¢533.70 a principios de febrero del año en curso hasta alcanzar máximos en ¢556 en agosto.

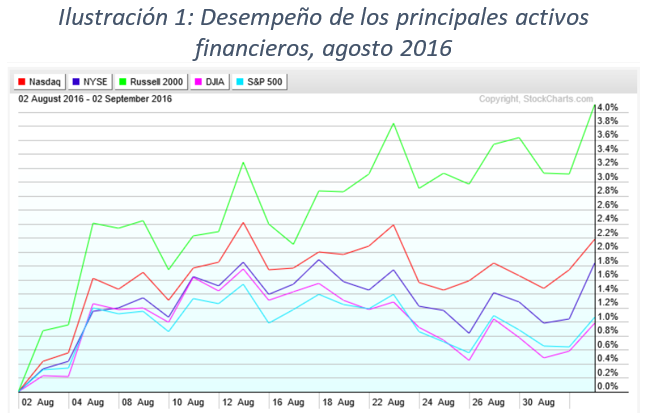

El tipo de cambio del dólar en Costa Rica se ha incrementado ¢23 desde los mínimos observados en ¢533.70 a principios de febrero del año en curso hasta alcanzar máximos en ¢556 en agosto. A nivel agregado las inversiones en el mercado de las materias primas representado por el Fidelity Advisor Fund (FFGAX, 3.64%) y en acciones representado por el ISHARE ACWI (2.46%); son las que reportan las mayores ganancias, a pesar de la apreciación del dólar ($USD, 0.90%) y estabilidad relativa del precio de los valores en renta fija representado por el Fidelity Global Bond (FGBFX, -0.03%).

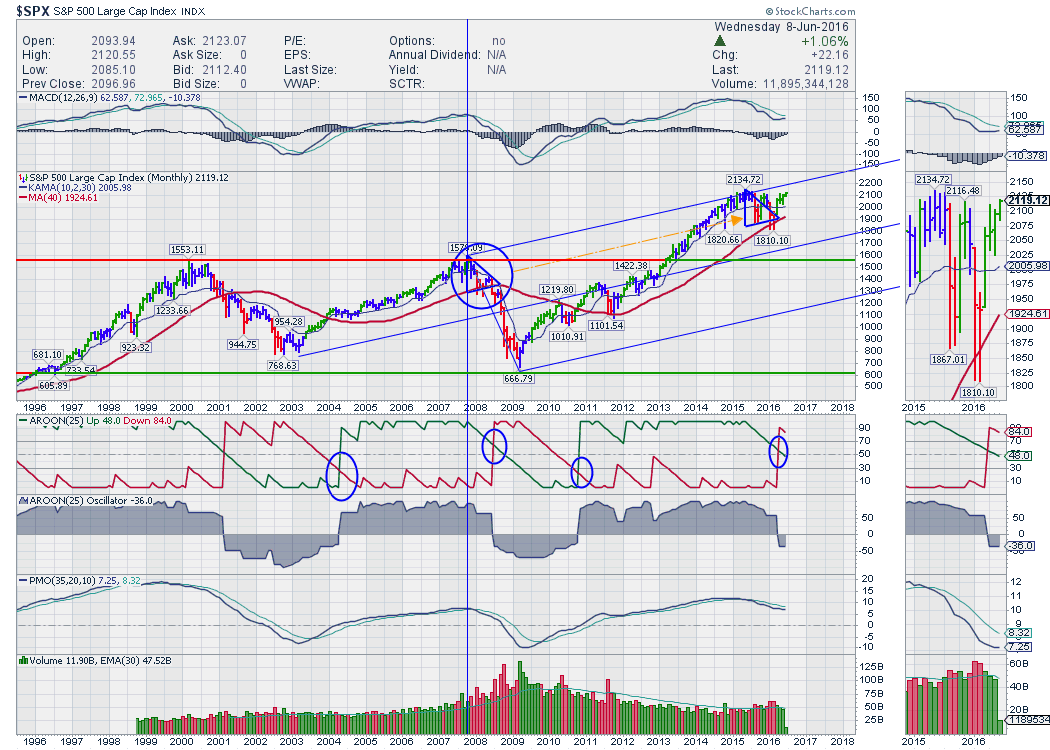

A nivel agregado las inversiones en el mercado de las materias primas representado por el Fidelity Advisor Fund (FFGAX, 3.64%) y en acciones representado por el ISHARE ACWI (2.46%); son las que reportan las mayores ganancias, a pesar de la apreciación del dólar ($USD, 0.90%) y estabilidad relativa del precio de los valores en renta fija representado por el Fidelity Global Bond (FGBFX, -0.03%). Como se muestra en la ilustración #2, la estrategia de perfil conservador reportó ganancias del 1,08%, la moderada 1,40%, la de crecimiento 1,68% y la de crecimiento agresivo 2,25%. Estrategia esta que en promedio reporta una rentabilidad del 1.60% en agosto.

Como se muestra en la ilustración #2, la estrategia de perfil conservador reportó ganancias del 1,08%, la moderada 1,40%, la de crecimiento 1,68% y la de crecimiento agresivo 2,25%. Estrategia esta que en promedio reporta una rentabilidad del 1.60% en agosto. En el próximo bienio, se esperan tasas de crecimiento económico reales entre el 4,2% y 4,3%, baja inflación y algún grado de estrés del tipo de cambio, al apuntar la posibilidad de seguir perdiendo reservas en términos netos y como porcentaje del PIB al cierre del 2016-2017.

En el próximo bienio, se esperan tasas de crecimiento económico reales entre el 4,2% y 4,3%, baja inflación y algún grado de estrés del tipo de cambio, al apuntar la posibilidad de seguir perdiendo reservas en términos netos y como porcentaje del PIB al cierre del 2016-2017.