SERIES DISPONIBLES

Fuente: Ministerio de Hacienda.

GASTOS E INGRESOS ESPERADOS 2026 (Colones)

Para el 2026, el 61.86% de los gastos esperados por el Gobierno serían satisfechos con ingresos corrientes y el 38.14% con financiamiento interno y externo e ingresos de capital de las entidades del Estado. Alrededor de un 25% del PIB.

El 71.7% corresponderá a Gastos Corrientes, 5.8% a Gastos de Capital y 22.% a transferencias financieras – amortizaciones-. En los Gastos Corrientes el 28% serán gastos de consumo, compuestos por 24% para el pago de remuneraciones y 4% en adquisición de bienes de consumo, 20% se usará en el pago de intereses y 24% en tranferencias. Se espera un superávit del orden de los ¢565.117.92 millones aproximadamente 1% del PIB.

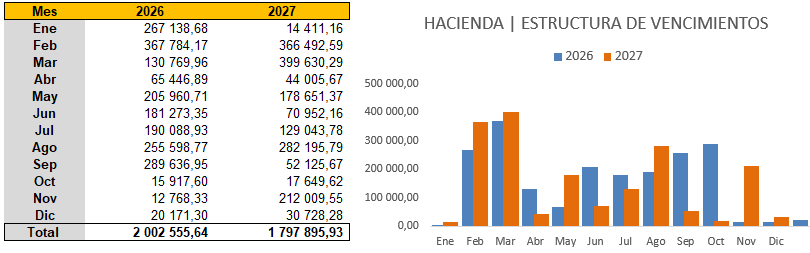

MINISTERIO DE HACIENDA | FLUJO DE VENCIMIENTOS 2026-2027

Fuente: Construcción propia con información pública del Ministerio de Hacienda.

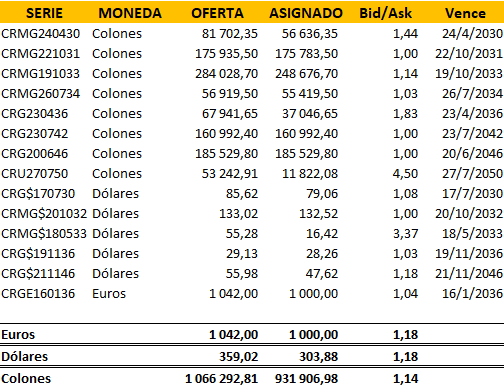

HACIENDA | CAPTACIONES [Revisión Febrero 2026]

Las captaciones de las primeras 8 semanas del 2026 muestran un claro predominio de asignaciones en colones, que superaron los 931 mil millones, impulsadas por una demanda concentrada en vencimientos de 2030 a 2046. Este comportamiento confirma que el mercado local continúa privilegiando instrumentos en moneda doméstica, incluso con Bid/Ask superiores a 1,10. En dólares, las asignaciones rondaron los 304 millones, reflejando un apetito más selectivo y sensible al precio, especialmente visible en la baja adjudicación de la serie CRG$191136. En euros, la asignación fue de 1 000 millones, prácticamente equivalente a la oferta, lo que sugiere un mercado pequeño pero estable, con inversionistas dispuestos a tomar posiciones puntuales en plazos largos. En conjunto, las tres monedas evidencian un entorno de captación favorable, aunque con preferencias claras por liquidez y riesgo en moneda local.

Fuente: Construcción propia con información del Ministerio de Hacienda.

PLAN DE ENDEUDAMIENTO 2026 [MH & BCCR]

El Ministerio de Hacienda y el Banco Central de Costa Rica presentaron su Plan de Financiamiento 2026, con necesidades de ₡4.2 billones, una suma ligeramente inferior a la presupuestada. Se espera captar ₡3.9 billones del mercado interno y ₡270 mil millones de fuentes externas. Se realizarán subastas periódicas y se revisará el plan en agosto. El Banco Central proyecta una captación neta de ₡423.000 millones mediante Bonos de Estabilización Monetaria.

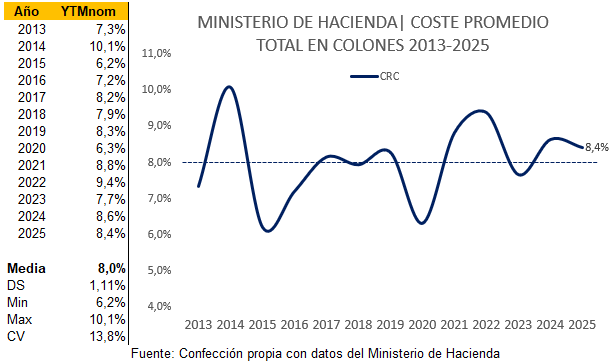

Al cierre de 2025, el coste promedio de captación del Gobierno Central presenta una media histórica de 8,04%, con desviación estándar de 1,11 pp, mínimo de 6,21%, máximo de 10,09% y un coeficiente de variación de 13,8%, lo que evidencia una dispersión moderada de la estrategia de fondeo. El valor observado en 2025 (8,42%) se ubica ligeramente por encima del promedio y dentro del rango histórico, sin constituir un desvío atípico.

En contraste con el período 2022–2024, cuando el coste de fondeo promedió ≈8,57% (con un pico en 2022 y una moderación posterior), 2025 resulta marginalmente inferior a ese promedio trienal, reflejando una leve normalización tras los niveles más altos observados al inicio del decenio y una mayor estabilidad respecto a la volatilidad previa.

El desempeño en 2025 estuvo influido por un entorno de política monetaria más laxa del Banco Central de Costa Rica, habilitada por inflación baja/negativa y expectativas ancladas, junto con disciplina fiscal (superávits primarios y menor pago de intereses) y una gestión activa de pasivos y liquidez que ayudó a contener primas de riesgo y a estabilizar el coste promedio.

Para mejorar el coste de fondeo hacia adelante, en el plan de endeudamiento del 2026 las autoridades esperan profundizar la gestión activa del portafolio (canjes y alargamiento de plazos para reducir picos de refinanciamiento), diversificar fuentes y monedas de financiamiento aprovechando ventanas de mercado y coberturas cambiarias. Todo ello dirigido a consolidar la credibilidad fiscal mediante metas claras de superávit primario y comunicación consistente con el mercado, a fin de seguir comprimiendo la prima de riesgo. Y por qué no, acercar cada vez más al país, al grado de inversión.

Fuente: Elaboración propia con información del Ministerio de Hacienda e IA.