Volúmens moderados con el cierre de mes y vísperas de las elecciones.

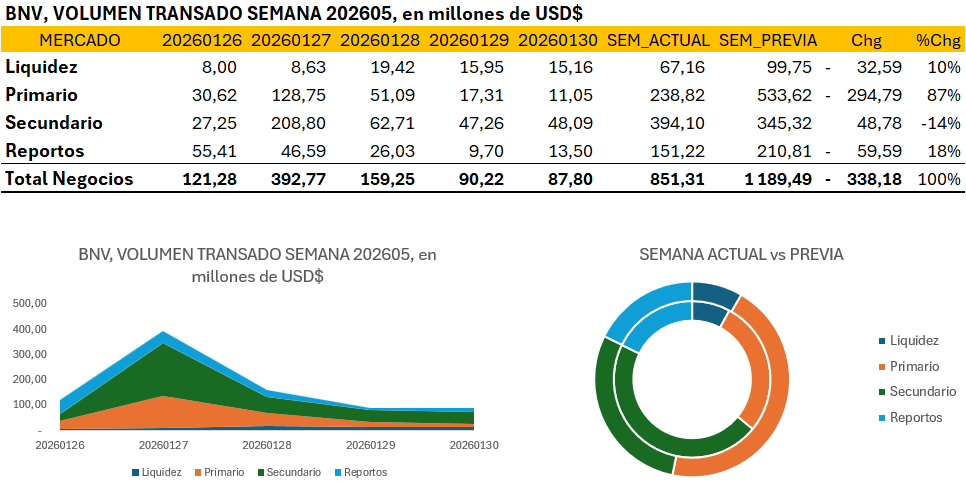

El volumen negociado en la Bolsa Nacional de Valores durante la quinta semana de 2026 reflejó una contracción significativa del 28.4% respecto al periodo previo, consolidando un flujo total de $851.31 millones que estuvo marcado por una notable pérdida de tracción en las colocaciones de mercado primario. Este repliegue, que representó una caída absoluta de $294.79 millones en el segmento de subastas y ventanillas, sugiere un agotamiento temporal del apetito por nuevas emisiones o una postura defensiva de los tesoreros ante las condiciones actuales de tasas. A pesar de este retroceso, el mercado secundario emergió como el principal dinamizador de la semana, acaparando el 46.3% de la actividad total con $394.10 millones transados. Este comportamiento es indicativo de una rotación de carteras activa, donde la formación de precios se desplazó hacia la negociación de papel existente en lugar de la absorción de nuevas deudas, permitiendo una profundidad de mercado resiliente frente a la sequía en el primario.

La dinámica diaria reveló una concentración inusual de liquidez durante la sesión del martes 27 de enero, donde se transaron $392.77 millones, representando casi la mitad del volumen semanal; este pico, impulsado fundamentalmente por el intercambio en firme del secundario, contrasta drásticamente con la atonía observada hacia el cierre de semana, donde los volúmenes apenas rozaron los $88 millones diarios. Por su parte, la gestión de pasivos a corto plazo mostró una actitud conservadora: tanto el mercado de liquidez como los reportos tripartitos experimentaron descensos del 32.7% y 28.3% respectivamente en comparación con la semana previa, totalizando $218.38 millones de forma conjunta. Esta reducción en el apalancamiento mediante reportos, sumada a la caída en el volumen total, señala un mercado que navega hacia un entorno de menor holgura, donde la eficiencia en la asignación de flujos intradía será crítica para evitar episodios de estrujamiento en la liquidez sistémica de corto plazo.

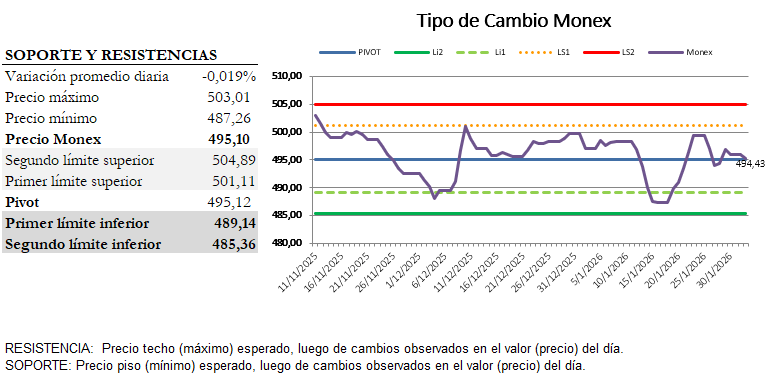

Monex | Análisis del desempeño

El mercado cambiario costarricense durante la quinta semana de 2026 profundizó su tendencia apreciatoria, cerrando en 495,1, lo que consolida una apreciación del 2,8% respecto al cierre del año 2025. Este fortalecimiento del colón se da en un contexto de relativa estabilidad en el corto plazo, con un tipo de cambio promedio ponderado semanal de 497,07, situándose apenas un 0,29% por encima del promedio registrado en lo que va del año (495,24). La brecha respecto al promedio del año anterior, que se ubicaba en 504,36, evidencia un cambio estructural en el nivel de equilibrio de la divisa, reflejando una caída interanual del 1,8% en el precio promedio.

A diferencia de la atonía observada en otros periodos, el volumen transado en el mercado mayorista muestra señales de mayor profundidad operativa al comparar los acumulados anuales. El volumen total acumulado en 2026 alcanzó los $745 millones, lo que representa un crecimiento del 5,6% en comparación con los $706 millones registrados en el mismo periodo del 2025. Asimismo, el número de operaciones ejecutadas subió un 7,6%, pasando de 4.122 a 4.436 transacciones en el comparativo interanual. Esta mayor actividad, concentrada en un rango semanal que osciló entre un máximo de 499,4 y un mínimo de 493,98, sugiere que la apreciación de la moneda local no ha inhibido la liquidez del mercado, sino que responde a un flujo constante de divisas que el mercado ha logrado absorber con una volatilidad controlada, manteniendo el precio de cierre en niveles idénticos al promedio del mes actual.

El Oro Brilla con Fuerza en EE. UU., Impulsado por ETFs y Récords Históricos

Nueva York, EE. UU. – El mercado del oro en Estados Unidos experimentó un año extraordinario en 2025, con una demanda que se disparó y precios que alcanzaron niveles sin precedentes. Según el reciente informe de la World Gold Council, la demanda total de oro en el país creció un impresionante 140% interanual, llegando a las 679 toneladas, la cifra más alta registrada desde 2020.

El principal motor de este auge fue el sector de los Fondos Cotizados en Bolsa (ETFs) de oro, que mostraron una demanda masiva de 437 toneladas. Esta cifra contrasta drásticamente con las 3.8 toneladas observadas en 2024, señalando un cambio significativo en la estrategia de inversión. Las tenencias totales en ETFs de oro estadounidenses alcanzaron un récord de 2,019 toneladas, valoradas en aproximadamente 280 mil millones de dólares, lo que subraya la creciente confianza de los inversores institucionales y minoristas en el metal precioso como un activo de refugio seguro.

El precio del oro no se quedó atrás, marcando un hito histórico. El precio promedio del oro (LBMA PM) se situó en 3,431 dólares por onza, lo que representa un aumento del 44% en comparación con el año anterior. A lo largo de 2025, el oro registró 53 máximos históricos, consolidando su estatus como una inversión resiliente en tiempos de incertidumbre económica global.

Sin embargo, no todos los segmentos del mercado del oro compartieron la misma euforia. La inversión en lingotes y monedas físicas experimentó un descenso del 25.2%, cayendo a 58 toneladas. De manera similar, la demanda de joyería de oro disminuyó un 11.1%, totalizando 117 toneladas. Estos descensos se atribuyen principalmente a la sensibilidad de los consumidores ante los precios récord, lo que llevó a una reevaluación de las compras discrecionales.

Expectativas y Desempeño Futuro

De cara a 2026, las perspectivas para el oro en EE. UU. siguen siendo robustas. Los analistas anticipan un desempeño sólido, impulsado por una combinación de factores macroeconómicos y geopolíticos. La persistente incertidumbre en el panorama global, junto con las expectativas de menores tipos de interés por parte de la Reserva Federal y la presión sobre el dólar estadounidense, se perfilan como catalizadores clave. Se espera que estos factores continúen dirigiendo el capital hacia los ETFs de oro, consolidando aún más el papel del metal amarillo como un activo esencial para la diversificación de carteras y la protección de la riqueza en un entorno económico volátil.

Realizado por: gsandel (16/09/2016). Fuente: Cálculos propios con datos del BCCR.

En el mercado internacional, el dólar reporta al cierre de este día una depreciación de poco menos del 4.12%, luego de haber recuperado 0.75% durante la última semana, al cerrar en 96.04 unidades en Nueva York.

Por su lado, los precios de dólar en Costa Rica, se ubican en nuevos niveles, en un contexto de menor volatilidad. Variable ésta que más ocupa al Banco Central; la cual diríamos ha manejado según lo previsto en el plan económico de este año, por lo que ha cumplido a cabalidad con sus preceptos de no intervención en niveles, pero si en cuanto a volatilidad se refiere, a nuestro criterio. Una volatilidad, cuyas estadísticas por las últimas 52 semana se presentan a continuación;

Las cifras diarias de las últimas 52 semanas enmarcan la volatilidad del tipo de cambio en mininos/máximos de 0.027% y 0.295% diarios. Reportando al finalizar esta semana un nivel de 0.08358%. Debajo del promedio histórico observado en 0.11074%.

De acuerdo con datos diarios de los 9 meses del 2015, el tipo de cambio promedio mensual se ubicó entre ¢533.61 y ¢537.81, mientras que en el 2016 y por ese mismo periodo, el rango observado ha sido de ¢537.81 y ¢553.65, respectivamente. Mostrando un aumento de poco más de ¢7.27 para una depreciación interanual del 3.12% en lo que va de setiembre del año en curso.

Tomando como referencia los precios de cierre semanal de las últimas 8 de este año, la segunda semana de setiembre termina con precios máximos menores a los observados a mediados de agosto del año en curso. En este periodo, el volumen mensual acumulado reportó una caída entre el 3,6% (febrero) y 31% (julio), recuperándose a partir de agosto, observándose una tasa de crecimiento interanual en el volumen transado mensual de setiembre del 6,82% faltando 10 días de operación. En términos de la negociación promedio mensual entre el 2015 y 2016, se ha observado una baja del 14,68%.

Durante las últimas cuatro semanas el tipo de cambio se ha desempeñado dentro de nuestros pronósticos de principio de mes que apuntaban a un rango de operación entre ¢546 y ¢556, con fundamento en una volatilidad diaria del 0.13442% que al cierre de esta semana se ubica en 0.08358%.

Fundamentados en dicho parámetro, para la semana próxima, y de observarse el mismo nivel de volatilidad condicional, la compra venta del dólar se mira entre ¢550.95 y ¢555.00 respectivamente. Dentro de una banda a 60 días plazo de ¢546.25 / ¢559.69 en su orden.

Para lo que resta de setiembre, quedamos a la espera de las decisiones de la FED y el Banco Central de Japón; en un contexto donde la mayoría de los Bancos del grupo G-10 han optado por dejar sin cambios sus tasas de política monetaria.

No olviden escribir a gsdmar@gsdmar.onmicrosoft.com o bien hacer sus consultas al 8938 9046. Recuerden somos una entidad que nos enfocamos en «Inversiones a su medida».

Realizado por: gsandel (29/08/2016). Fuente; Banco Central de Costa Rica.

I) Entorno económico

De acuerdo con el último reporte del Banco Central de Costa Rica, las condiciones financieras del país y expectativas globales permiten dejar sin cambio la tasa de política monetaria en 1,75%. Pocas sorpresas en el campo internacional, crecimiento y estabilidad en precios, tasas y tipos de cambio, cuentan dentro de las variables que soportan dicha decisión. Todo aun cuando la tasa de desempleo en Costa Rica se resiste a bajar del 9,50%.

En el ámbito global priva bajo crecimiento económico e inflación, gobernado con una serie de políticas laxas en las economías avanzadas, que siguen incluyendo la compra de activos financieros y Fondos de Inversión (ETF). La inflación de los principales socios comerciales de Costa Rica se ubica en promedio en 1.90% anual, ubicándose por debajo del 2%- 3% anual esperado.

En dicho contexto, Costa Rice crece a un ritmo del 4% con estabilidad de precios, pero insuficiente para resolver el desempleo y asimetría de equidad que se experimenta en el país. Por el lado de los precios, la inflación interanual al mes de julio se ubicó en el 0.50% fuera del límite inferior esperado del 2% para este año.

Por su parte los precios de la industria de la construcción muestran variaciones significativas en los derivados del petróleo que van desde 3.87% en lubricantes hasta el 19.24% en combustibles entre el mes de junio y julio de este año. Fenómeno que veremos incorporado a futuras expectativas de inflación.

En Agosto el mercado se desembolvió con expectativas de inflación dentro del rango meta del Banco Central (3 ± 1 punto porcentual), en línea con la brecha del producto y el nivel de agregados monetarios como crediticios acorde con lo presupuestado por el Banco Central (BCCR).

En agosto el inventario de divisas del país sigue robusto y la balanza comercial muestra un mejor crecimiento en las exportaciones versus las importaciones. Al cierre de este mes las reservas monetarias internacionales alcanzan los $8.034.0 millones, $156 millones menos que las observadas en agosto del 2015. Acorde con cifras anualizadas al mes de julio, se espera una disminución de poco menos de $778.6 millones en el déficit comercial y las expectativas son el de terminar con reservas equivalentes al 14% del PIB.

Las causas del aumento del tipo de cambio, según informes del Banco Central, se relaciona con el hecho de que existe un menor superávit de divisas en el sector privado, los intermediarios cambiarios han aumentado su posición en dólares, no hay nuevas emisiones soberanas disponibles que pudieren incrementar las reservas, entre otros que han inducido al BCCR a vender dólares.

II) Oferta y Demanda de Divisas

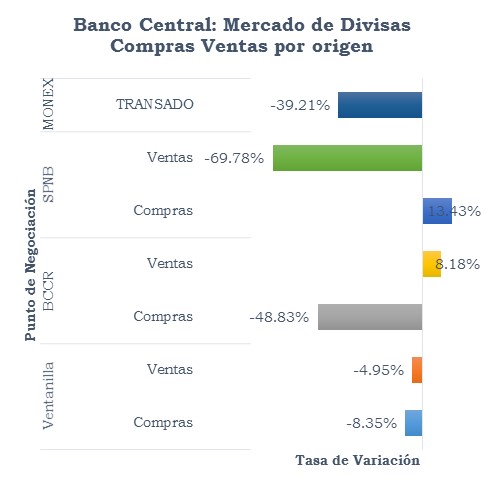

Ilustración #1: Cambios en compras y ventas de divisas por sector, agosto 2016.

Para el mes de agosto las transacciones acumuladas en compras y ventas en las ventanillas de las instituciones financieras, el Banco Central, sector público no financiero y Monex, dan cuenta de la menor disponibilidad de divisas.

Las instituciones financieras por su lado muestran un exceso de compras por $337.3 millones, mientras que el Banco Central reporta un exceso de ventas de divisas por $395.43 millones y el sector público no financiero compró $901.01 millones de divisas en exceso de lo que vendió al mercado y al Banco Central. En Monex se observó una contracción del 40.45% anualizado (ver ilustración #1) en el volumen de negociación con proyecciones de aumentar al 51.83% de continuar el mismo ritmo de operaciones a la fecha.

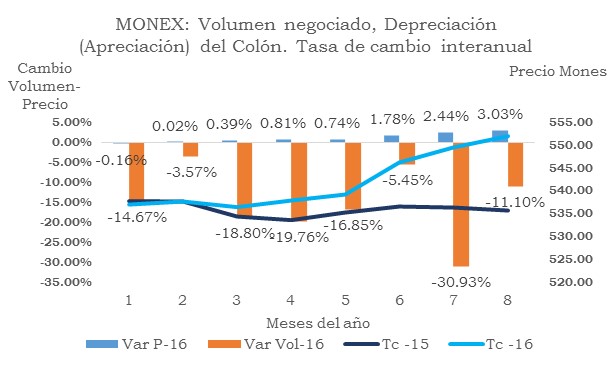

Ilustración #2: Monex, variación en volumen, precios y niveles de tipo de cambio 2015-2016.

En lo que va del 2016, el tipo de cambio se ha desempeñado en nuevos niveles, mostrando una depreciación interanual creciente desde -0.16% en enero hasta 3,03% en lo que va de agosto.

Como se aprecia en la ilustración #2, que muestra la tasa interanual de variación en el tipo de cambio, el volumen y el tipo de cambio al 2015 y 2016; entre enero y agosto del 2015, el tipo de cambio promedio fue de ¢535.93 con una volatilidad de ¢1.48, para un coeficiente de variación del 0.28%. Y para el 2016 el promedio se incrementó a ¢542, con una volatilidad de ¢6.21 y un coeficiente de variación del 1.15%.

III) Negociación en Monex y pronóstico de tipo de cambio

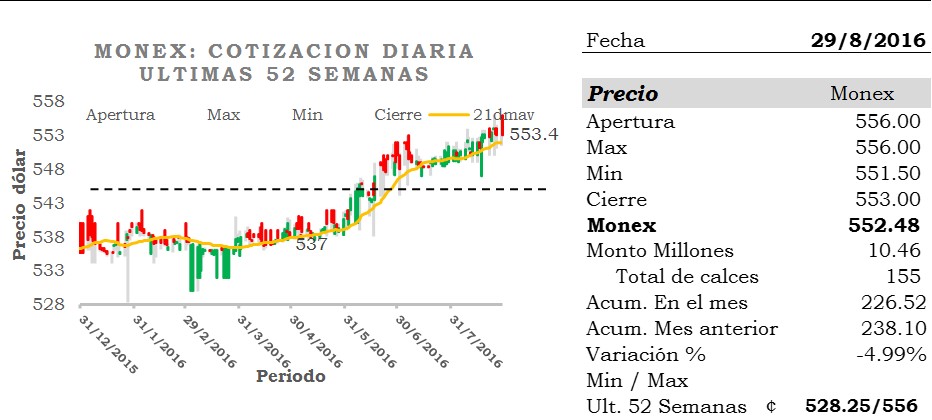

Ilustración #3: Monex, estadísticas precio, volumen. Agosto 2016.

A un día de finalizar las operaciones de agosto, en el mercado de “Monedas Extranjeras (Monex)” se negociaron $226.52 millones 4.99% menos al volumen negociado en Julio. Durante el mes se perfeccionaron 156 operaciones -11 más que el mes de julio-, con un volumen promedio de $11.92 millones.

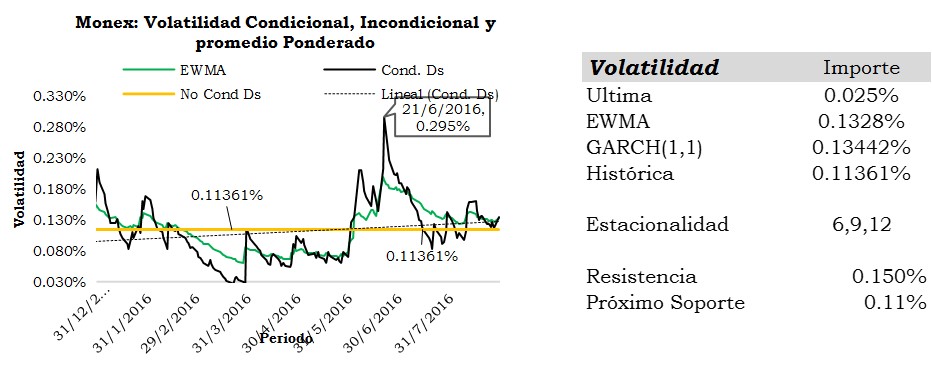

Ilustración #4: Monex, volatilidad condicional y no condicional, Agosto 2016.

En cuanto a precios se refiere, en agosto 29 se observaron nuevos máximos a la altura de las ¢556.00 unidades (dentro de nuestro pronóstico del mes de julio), con un cierre de ¢552.48 como promedio ponderado, mostrando un incremento de ¢2.45 (0,45% mensual) respecto del promedio observado en Julio.(ver ilustración #3).

Ilustración #5: Pronóstico de tipo de cambio, Setiembre-Octubre 2016.

En las últimas 52 semanas, la volatilidad diaria del tipo de cambio se ubicó entre 0.0423% y 0.1938% observable con un nivel de confianza estadística del 97.5%, con máximos en 0.295% en junio del 2016. Agosto finaliza con una volatilidad diaria promedio ponderada del 0.1328%, condicional del 0.13442% e Histórica del 0.11361% parámetros determinados con cifras diarias de las últimas 52 semanas.

Basados en dichos parámetros, las bandas de operación compra/venta del tipo de cambio se miran en ¢549.05/¢555.56 a cinco días y entre ¢545.64 / ¢558.98 para finales del mes de setiembre del 2016, dichas expectativas se muestran en la ilustración #5.

Las condiciones económicas y financieras en Costa Rica se miran positivas y estables. Con preocupación en el área fiscal y en la cartera de créditos en dólares. Los riesgos de aumento de tipo de cambio que avisaban las autoridades se materializó, el punto es si este será un nuevo nivel de negociación o lo veremos retroceder hacia la media como ha sido en el pasado.

El país crece a un ritmo que dobla el esperado para el mundo y economías desarrolladas, en línea con mercados emergentes muy determinado por el crecimiento de China continental. Igualmente crece mejor que lo esperado para América Latina y el Caribe que en su conjunto se mira en recesión, dadas la recesión en Brasil y Argentina, profundizada por Venezuela.

El país crece a ritmos similares a los esperados para las economías en desarrollo que esperan tasas del 4,00% y 5,00% entre el 2016-2017. Ello en un contexto de deflación, que poco a poco se recupera conforme se ajustan los precios de los energéticos y las materias primas en el mercado internacional y local como ya observamos hace unos pocos días.

En el área fiscal lo más que han hecho las autoridades de Costa Rica; ha sido el ejercer una estrategia de captación -financiación del déficit- sin afectar el nivel general de tasas de interés. Y en el área crediticia mayores exigencias patrimoniales y fiscalización debido a la evolución de los créditos en dólares en un contexto dónde el nivel del tipo de cambio pudiere llegar los observados en el 2009 (¢575.00), ante el cambio observado en la oferta y la demanda de divisas en lo que va del año. Posibilidad que explica la preocupación de los reguladores y del Banco Central y las reiteradas advertencias a los banqueros para que tomen control y medidas para minimizar los riesgos de una depreciación abrupta del tipo de cambio.

II) Oferta y Demanda de Divisas

Ilustración #1: Tasas de crecimiento en Monex 2015-2016

Cifras del mercado de divisas desde el 2009 a la fecha, muestran que las compras promedio en dólares en ventanilla de los Bancos han sido por el orden de los $14,660.3 millones anuales, con ventas promedio por $13.052.38 millones. La actividad del Banco Central muestra compras promedio por $909.72 millones y ventas promedio por $1,076.78 millones. En tanto el sector público ha comprado en promedio $1,840.43 millones y vendido en promedio $156.82 millones por año (en los últimos 3 años ha vendido un promedio de $315,83 millones). En Monex el volumen transado ha sido por el orden de los $3,913.79 millones, algo así como unos $15.53 millones por día.

Para el periodo entre el 2015 y lo que va del año; las compras en ventanilla se han reducido un 8,35% y las ventas 4,95%. El Banco Central ha disminuido las compras 48,83% con aumento de las ventas en un 8,18%. Las empresas del sector público no financiero han aumentado las compras un 13,43% y disminuido las ventas en un 69.78%. Todos estos comportamientos por el lado de la oferta y demanda, se suman a otros de orden de político, con implicaciones sociales que se manifiestan en los niveles de precios de la economía y con ellos el nivel del tipo de cambio.

En lo que a precios se refiere, lo que podemos decir en principio es que el Banco Central ha estado haciendo bien su papel dentro del contexto económico que ha prevalecido del 2009 a la fecha. No me atrevo a pensar como hubiere sido sin su intervención. Su roll como equilibrador de nuestro pequeño mercado ha sido fundamental. Sobre eso nos referimos en el apartado siguiente.

III) Formación de precios

Ilustración #2: Volumen y precios en Monex, 2009-2016

En este periodo el Banco Central ha evitado una caída abrupta desde los $575 a más allá de los $500 entre el 2009 – 2013, para una apreciación del 13,07%. Y del 2014 a la fecha ha actuado con prudencia para sostener el bombazo que se dio previo a la salida de Rodrigo Bolaños que lo hizo bien mientras estuvo a cargo del paciente, pero al final nos sorprendió previo a su salida del Banco Central, con depreciación del 8,0% que llevó el tipo de cambio de ¢501 en promedio en el 2013 a ¢540 al cierre de su mandato en el 2014- un cambio de expectativas según este calificado Cowboys de pensamiento liberal muy respetable para mis efectos-.

Bajo tales circunstancias, le tocó a esta administración devolverlo a ¢535 al cierre del 2015 que es el promedio histórico desde que empezamos con la estrategia pais de tipos de cambio flexibles. Un nivel que nos pone a pensar si es sostenible o como ellos indican bien puede ser el de equilibrio -dinámico para algunos-. El punto es que en lo que va del año, el promedio se devolvió a los ¢540 al cierre del primer trimestre del 2016.

Obsérvese que según principios económicos de oferta y demanda, sin intervención del Banco Central, el tipo de cambio bajo diferentes criterios técnicos debería estar entre un 8,30% / 8,40% por encima de los niveles actuales, si tomamos como referencia el verdadero mercado de negociación de divisas del país; el de “Ventanilla” y una relación 1 a 1 entre la tasa de cambio en el volumen y el precio, lo cual no necesariamente es así. En general entre más escaso un bien sin cambios en la cantidad de demandantes – o aumento- más competencia por ese bien y por tanto es de esperar mayores precios. Principio que se cumple dentro de lo que permite el Banco Central en el mercado Monex. Lo cual se mira bien a nuestro juicio.

Si a lo anterior agregamos que las condiciones de precios en el mercado internacional están cambiando ya no a nuestro favor. Se agregan otros elementos para prever comportamientos del tipo de cambio que van más allá de la modelación estadística, instrumento que usamos para medir el estado del paciente y monitorearlo.

Algunos riesgos ya se han empezado a manifestar como el aumento de la factura petrolera. Otros son las nuevas posibilidades de invertir en dólares con la expectativa de depreciaciones mayores en el tipo de cambio. En un contexto donde las tasas en colones y dólares tienden a converger o bien el premio por invertir en moneda local se encoje y no paga el riesgo.

En ese marco de referencia las tasas de interés en el mercado de liquidez local e internacional aún con rezago, estarán indicando si los niveles actuales vuelven a su promedio o nos ubicamos en uno nuevo que marque el rumbo de nuestro pequeño mercado de divisas, con dominio de las ventanillas.

Otros elementos tienen que ver con los cambios que ha publicado el Banco Central, como el achique de los tiempos de operación en el mercado Monex. Menos tiempo para operar, obliga a decisiones más rápidas en materia de compra o venta, a planear, prever a conversar con los clientes desde el día previo si no se cuenta con la tecnología para cumplir pronta y oportunamente con la demanda de los clientes.

Cambios que sin dudas agrega nuevos retos, en especial para las mesas de pequeños participantes que han tenido la oportunidad de arbitrar sin mayores penas ni glorias.

Desde la perspectiva de regulación y mejora del volumen en Monex; le agregaría el disminuir del más menos 100% de posición bruta patrimonial según regulación en Bancos; al 50% o menos como prevalece en otras latitudes. Allí me atrevo a asegurar que veríamos más movimiento, más volumen en un mercado que en la actualidad forma precios con el 14% de lo que se negocia en las ventanillas.

Iv) Negociación y precios en Monex:

El volumen negociado en Monex ha disminuido 39,21% en lo que va del año versus el volumen observado en el 2015 y de sostener el ritmo actual, la disminución anualizada rondaría casi el 50%. Caída en parte explicada por la salida de las empresas públicas no financieras, a las cuales el Banco Central brinda los servicios de liquidación, – aunque siguen bajo ciertas limitaciones operando con algunos bancos- según estrategia del plan económico 2016.

De enero a la fecha, se han negociado $1,798.73 millones hasta el 12 del mes en curso, algo así como $13.55 millones diarios en promedio. Durante los últimos 10 días, en nueve ocasiones se negociaron $4.5 millones menos que el promedio y solo un día se negoció $3.92 millones arriba del promedio.

Ilustración #3: Volatilidad del tipo de cambio, ultimas 52 semanas

Tomando como referencia la volatilidad condicional del tipo de cambio en el último año, la tendencia se sostiene a la baja, luego de haber alcanzado desviaciones del 0,301% diarias no vistas desde diciembre del 2014 cuando empezó la actual administración y observamos una volatilidad del 0.331%, ambas muy por debajo del 2,024% días previos a las elecciones cuando resultó ganador, la actual administración. De mantenerse a la baja, el punto convergencia es 0.1085% correspondiente al promedio de las últimas 52 semanas. En dichos niveles el precio promedio de Monex su ubica alrededor de los ¢536.81, correspondiente al promedio de los últimos dos años según cifras diarias.

Ilustración #4: Evolución tipo de cambio, últimas 52 semanas.

Como se aprecia en la ilustración #4, el tipo de cambio alcanzó máximos en ¢553, cerca de nuestros pronósticos del mes de junio. Punto a partir del cual ha retrocedido y se ubica en límites de 548.86 equivalente el percentil 95 de la muestra observada (un año). Cifra ésta que se interpreta como soporte de la tendencia alcista de corto plazo observada desde mediados de abril del año en curso.

Dichos niveles igualmente convergen con el promedio de 21 días bursátiles y que igual es un punto a observar pues una vez superado hacia la baja; el punto de confirmación de reversión a la media lo observamos a la altura de los ¢543.45/ ¢546.1 negociados entre el 10 y 14 de junio del 2016, para luego buscar los altos al cierre del 2015 en ¢540.50, similar al promedio del 2016.

V) Pronóstico del tipo de cambio

(Ilustración #4) En cuanto a nuestras estimaciones, los rangos de precios de hoy a 60 días se muestran en la ilustración #5, siguiente:

Ilustración #5: Banda de estimaciones del tipó de cambio para diversos plazos.

Las estimaciones toman en cuenta la volatilidad no condicional observada al cierre de la sesión de hoy en 0,13636% diario y una variación promedio del 0.00881% durante las ultimas 52 semanas.

Como apreciarán, dentro de dichos límites se encuentran las cotizaciones de los oferentes en ventanilla. Entidades que para fijar sus cotizaciones de compra-venta, usan un horizonte entre 14 o 21 días.

No dejen de escribir. Como me enseñaron por allí, ante la duda mejor preguntar. Así que con toda confianza escribanos a gsdmar@gsdmar.onmicrosoft.com o bien le podemos atender en el celular #8938 9046, Oficina#4702 2208.

En entrevista realizada hace poco al presidente del Banco Central, en una sesión muy interesante en vivo por Facebook; nos daba la buena noticia de que Costa Rica es un país donde los acontecimientos financieros internacionales no son causa de mayores preocupaciones.

Indicó que mucho obedece a que son pocos los inversionistas costarricenses los que tienen exposición en el mercado internacional. Ahora bien, aunque pocos son importantes y algunos son entidades públicas como el Banco Central, que ante un aumento de un punto porcentual en tasas, perdería algo así como unos $50.7 millones en cada incremento, estimado por la Reserva Federal de los Estados Unidos en algo así como dos puntos porcentuales entre 2016 y 2018 según se publicó ayer en la tarde.

Muy probablemente al resaltar tal virtud muy nuestro a lo que acontece en el mundo; lo hizo para no preocuparnos, darnos tranquilidad y buenos motivos para continuar con nuestras labores sin stress y dolencias psicológicas que muchos de sus muchachos sin lugar a dudas si lo sufren en forma permanente.

El tema fue el tipo de cambio, el cual en publicaciones anteriores les anticipamos el aumento observado en los primeros 10 días de junio; así como, la posibilidad de corrección y normalidad ante la expectativa de que el Banco Central u otros agentes interesados intervinieren. Cosa que al parecer está sucediendo y por tanto, motiva una revisión de su niveles probables.

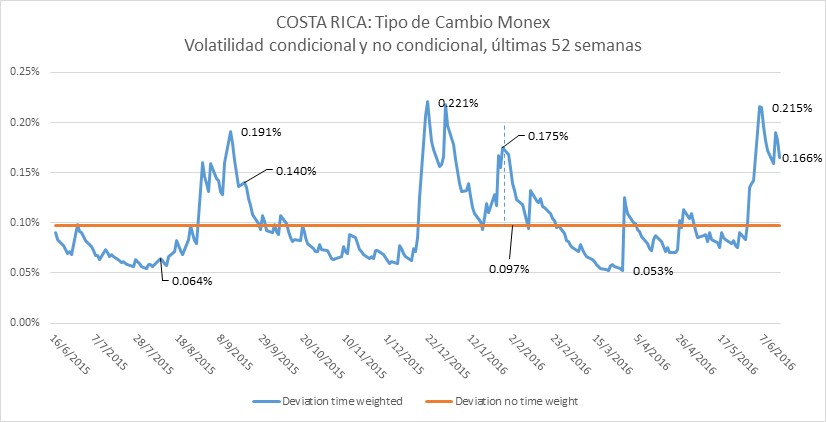

Para este jueves la volatilidad del tipo de cambio siguió disminuyendo hacia lo que conocemos como la media de las últimas 52 semanas (0.097%), experimentando una breve pausa en los altos observados de enero del año en curso, cuando alcanzó niveles de stress del 0.175% diario, hasta alcanzar de manera pausada los mínimos de 0.053% diario al cierre de marzo 2016(ver ilustración #1).

Ilustración #1: Monex, volatilidad condicional y no condicional, últimas 52 semanas.

Hoy el tipo de cambio mostró una apertura alcista sin poder superar los altos de las últimas 52 semanas, cerrando en ¢543.74 como promedio (último ¢544.10). En una sesión con volúmenes normales ($16 millones) en 204 operaciones perfeccionadas que superan la media de 170 observadas en las últimas 52 semanas. De conformidad con la velocidad observada, los cantidad negociada y expectativas oficiales y de los agentes económicos; el tipo de cambio medio ha sufrido un leve aumento a ¢537.05 desde los ¢535.00, con posibilidades de que se sostenga en dichos niveles.

Tomando como referencia el nuevo punto medio, a siete días se mira el tipo de cambio entre ¢534.35 / ¢539.78, a 14 días entre ¢533.25/ ¢540.91 y a 21 días entre ¢532.39 /¢541.77, respectivamente.

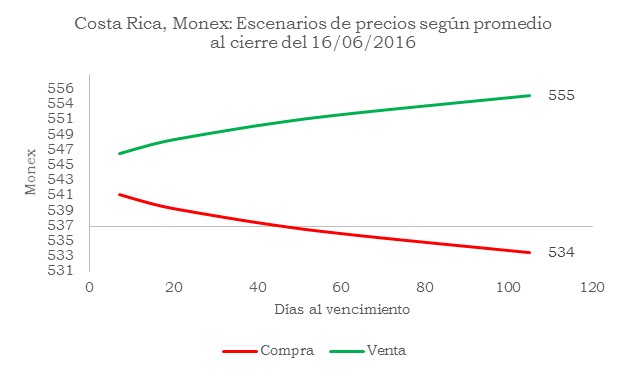

Un escenario alternativo, tomando como referencia los precios de cierre al día de hoy son los que se miran en la gráfica siguiente;

Ilustración #2: Monex, expectativas con precios de cierre al 16/06/2016. Colones por USD$ de los Estados Unidos de Norteamérica.

Coincidimos con las versiones oficiales de normalidad en lo que respecta al tipo de cambio. La intensidad observada en los últimos días se originan de factores un tanto recurrentes y propios de la actividad comercial en nuestra economía. Los niveles de reservas se sostienen dentro de rangos previstos según el programa monetario. Las posibles perturbaciones es de esperar puedan explicarse por aumentos más allá de los previstos en el precio de los energéticos. El petróleo específicamente. Material que muchos miran estable alrededor de los $60/ barril para el año en curso, variaciones que son de esperar el Banco Central cubra con sus reservas sin mayores problemas.

Se inicia el final del primer semestre del 2016, con la tasa de interés básica pasiva (TBP) en colones en 5,40% y en dólares en 1,96% al cierre del mes de mayo; tasas estas que miden el costo de fondeo -captación- de las instituciones financieras ubicadas en Costa Rica. Indicadores éstos que advierten de la posibilidad aumentos mayores al cierre del primer semestre del año en curso. En un contexto de posibles brotes inflacionarios provocados por factores externos asociados con el comportamiento alcista de los precios del petróleo y las materias primas iniciado desde mediados de febrero del año en curso.

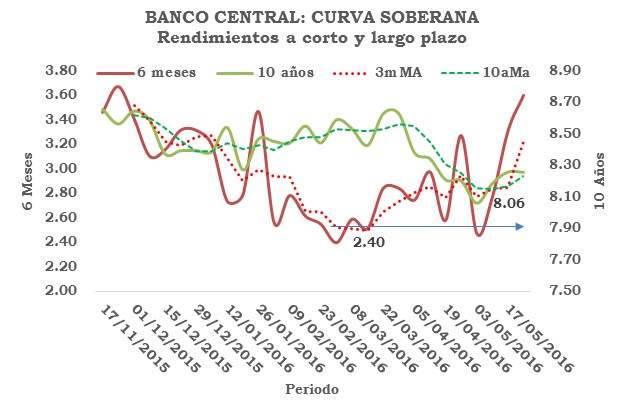

Obsérvese que según reportes del Banco Central la tasa libre de riesgo a 10 años en colones, se ha ubicado 20 puntos básicos por encima de los mínimos observados en las últimas 78 semanas, evento que se materializó el pasado 3 de mayo del 2016, encontrándose a 40 puntos básicos de los máximos alcanzados a mediados de marzo del 2016. Por su parte, las tasas de corto plazo observadas en la curva soberana colones a 6 meses, han aumentado 120 puntos básicos desde los mínimos alcanzados el pasado 01 de marzo del año en curso. Ubicándose a tan solo 7 puntos básicos de los máximos de las ultimas 78 semanas Ver ilustración #1.

Ilustración #1: Tasa de referencia de corto y largo plazo, según curva soberana.

Lo anterior en un entorno deflacionario, que inició desde finales de julio del 2015; con tasas negativas interanuales pero que empiezan a observarse positivas desde principios de abril del año en curso.

Con una inflación negativa, las tasas de interés en colones se sostienen relativamente atractivas, reprimiendo por tanto las inversiones en moneda extranjera, cuyas tasas se han sostenido relativamente estables, con todo y que; las emisiones soberanas han sufrido ajustes importantes en el mercado internacional. Tomando como referencia la emisión local del Gobierno serie G$261125, los rendimientos a 10 años en dólares se ubican en el 6,40%, con una variación de a lo sumo 5 puntos básicos respecto con los niveles observados en el 2015.

Hasta el momento poca ha sido la demanda y poca ha sido la oferta de emisiones en dólares. Incluso las emisiones de deuda externa, las cuales se transan poco en la Bolsa local, suman 21 con una rentabilidad media del 5,70%. Una rentabilidad modesta a nuestro juicio si le agregamos expectativas de devaluación de a lo sumo 120 puntos básicos a 12 meses versus el 8,30% en colones con vencimiento a 10 años. Expectativas que pudieren cambiar de no observar una baja en la volatilidad en el mercado de monedas extranjeras.

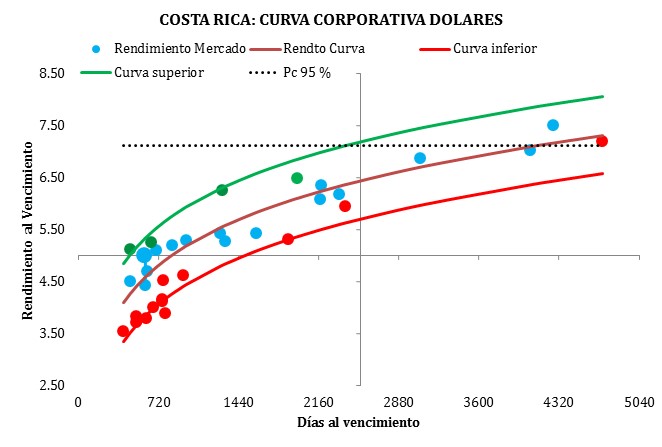

A dichas emisiones se agregan otras 34 emisiones de empresas públicas entre ellas los tres Bancos del Estado, a saber; Banco Nacional, Banco de Costa Rica y Crédito Agrícola de Cartago, que en promedio rinden 5% y cuyos vencimientos son a 1800 días o menos en su mayoría. La ilustración #2 muestra la concentración y comportamiento de los rendimientos de dichas emisiones;

Ilustración #2: Rendimientos de emisiones corporativas públicas.

Como se puede apreciar, un buen número de emisiones en dólares del sector público se sostienen con tasas de interés entre el 5,00% y 7,00% con vencimientos a 7 años o menos y pocos son los cambios que se esperan, a pesar de los fuertes ajustes observados de la deuda externa en el mercado internacional. Y a pesar de algunos indicios de depreciación en el tipo de cambio, del cual conversaremos a continuación.

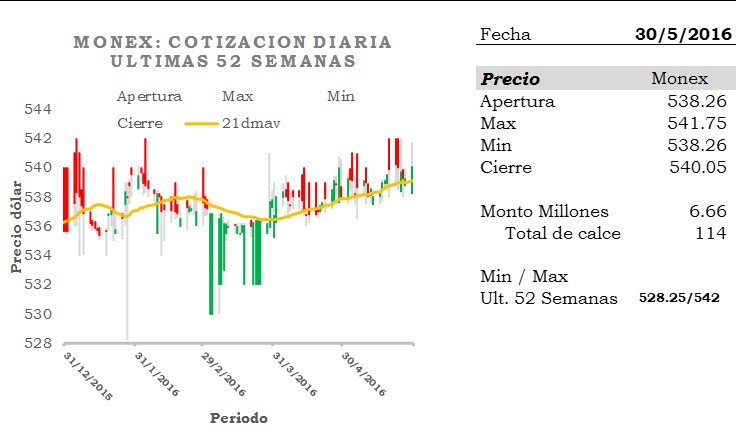

2. Tipo de Cambio (Monex).

En lo que respecta con el tipo de cambio negociado en el «Mercado de Monedas Extranjeras (Monex)»; éste terminó en ¢539.25 el pasado viernes, ubicado dentro del rango de los ¢528.25 / ¢542, según estadísticas de las últimas 52 semanas; límites que fueron alcanzados en las negociaciones del cierre de mayo.

La simple observación de los datos en la ilustración #3 siguiente, sobre precios de Monex, indican que bien pudieramos estar observando el techo del tipo de cambio en Costa Rica en los ¢542.00 tocado en diciembre, enero y el pasado 23 de mayo. Algunos analistas técnicos verían dichos niveles con mucha cautela, ya que un rompimiento de dichas resistencias sería de una magnitud de poco menos de ¢10.00, cerca un 4% anualizado que impactaría de manera importante la rentabilidad de aquellos extranjeros que hayan invertido en valores en moneda local o bien se cumpliría la corazonada de algunos que teniendo colones inviertieron en dólares ante la apuesta de una probable depreciación del colón.

No obstante lo anterior y bajo el contexto de que muchos asuntos de orden fiscal no se han cumplido; brindaría una mayor probabilidad de ocurrencia a la repetición del ciclo mayo-julio del 2015; donde se observa en la ilustración #3, en dicho periodo se experimentó una baja en la volatilidad, hasta alcanzar niveles entre 0.004% y 0.005% diario; para entonces crecer nuevamente hacia los límites de 0.089%/0.0912% por día hasta setiembre, según cifras de las ultimas 52 semanas. Rango que directa o indirectamente ha sido el propuesto por el Banco Central y que cumple con su expectativa de estabilidad relativa del tipo cambio desde inicios de la actual administración.

Ilustración #3: COSTA RICA: Mercado de Monedas Extranjeras(Monex)

Fundamentados en dichos parámetros se estima el tipo de cambio entre los ¢535.72 y ¢544.38 para el mes de junio o bien de ¢529.45 y ¢550.64 en su orden para los próximos 180 días. Cifras determinadas con un nivel de confianza estadística de 95% y un modelo de estimación de volatilidad GARCH(1,1) con cifras de un año bursátil.

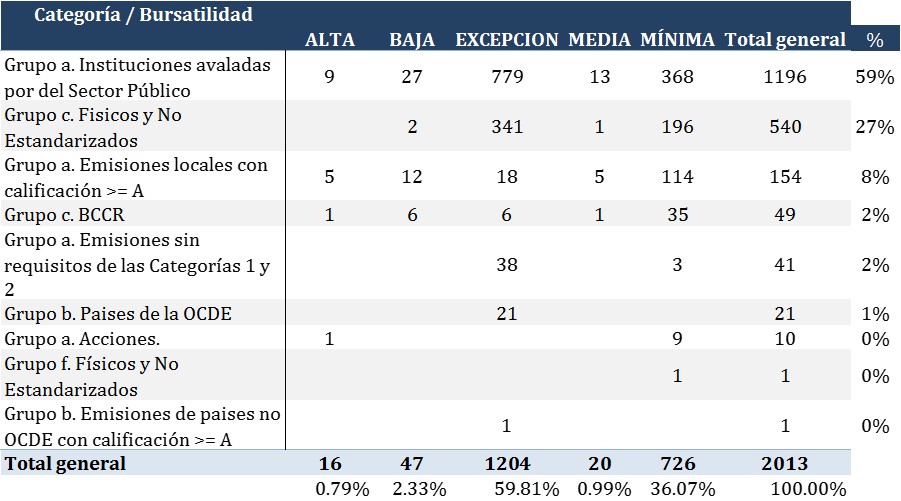

3) Asuntos relacionados. «La bursatilidad de los activos financieros en el mercado de recompras de Costa Rica».

Si la determinación de las tasas de interés supone un mercado secundario líquido- entendido como aquel cuyas condiciones de transabilidad facilitan la compra como la venta de los valores allí negociados sin mayores distracciones de tiempo y costo-; ¿En que contexto de bursatilidad se determinan las tasas de interés en el mercado bursátil costarricese?. ¿ Qué liquidez ostentan dichas emisiones.? Los datos no son de los mejores.

Para responder a dichas interrogantes, recurrimos al reporte de las emisiones autorizadas en el mercado de recompras, bajo la tutela de la Bolsa Nacional de Valores de Costa Rica. Como se observará en el resumen mostrado en la ilustración #4; se puede concluir que es bien complicado el tratar de vender un título una vez adquirido en este mercado, los datos lo indican y la experiencia por igual. La norma es morir con él, sin grados de libertad en situaciones adversas o alza de tasas de interés.

Obsérvese que solo el 0.79% de las 2013 emisiones autorizadas para negociar en el mercado de RECOMPRAS al 30 de mayo del 2016, gozan de alta bursatilidad (Liquidez). Y si se le agrega los calificados con una liquidez media (0.99%) no se llega ni al 2%. El detalle a continuación;

Ilustración #4: Emisiones autorizadas en el mercado de Recompras y grado de bursatilidad.

Quizá lo bueno, lo positivo; es que cerca del 60% de las emisiones que representan casi el 90% del monto autorizado a negociar en el mercado de Recompras tienen respaldo o garantía del Estado. Dichos valores con respaldo Estatal suman algo asi como $19.236.13 millones; un monto que equivale a 2.5 veces las reservas monetarias internacionales.

El mercado de recompras, es un mercado cuyos subyacentes si bien deberían, no cuentan con la liquidez necesaria. Y muchos de esos títulos respaldan las inversiones que realizan los Fondos de Inversión Líquidos. Entidades estas que en su mayoría tienen autorizado invertir hasta un 50% de sus activos netos en dicho mercado. Si partimos del hecho que dichas entidades administran poco más del 58% de los activos de la industria de Fondos, la iliquidez relativa de los valores negociados o registrados en Bolsa, es un pendiente que ya es tiempo de volver a revisar.

Si bien hace poco más de un año se hicieron esfuerzos, con la incorporación del índice de bursatilidad, los resultados -salvo evidencias mejores- se encuentran muy lejos de lo previsto.

La industria bursátil y con ella la de Fondos, continúa en un entorno de baja liquidez por no decir nula. Muchos de los valores de vector y autorizados en recompras son adquiridos en ventanilla, sin posibilidades de negociación en mercado secundario.

Aún cuando ante una contingencia muchos de los valores cuentan con una alta calidad crediticia; la profundidad y versatilidad de la industria no debería descanzar exclusivamente en dicha virtud.

Sin temor a equivocación, se sienten vientos de cambio en los niveles de tasas de interes. Asimismo, el tipo de cambio se encuentra en niveles que llaman a la reflexión. Muchos de los argumentos de Hacienda y del Banco Central, se están agotando. Así como también aquellos de orden político. Los temores de un mayor déficit fiscal ya se han materializado, indicios de una mayor inflación han empezado a manifestarse, en conjunto a un mercado bursátil poco líquido y altamente apalancado. Todos esos elementos en alguna manera podrían ser los nuevos determinantes que liderarian cambios en los principales macro-precios de orden financiero en el país, a saber; las tasas de interés y el tipo de cambio.

Realizado por Geovanny Antonio Sandí Delgado (09/05/2016).

Estabilidad es el término usado por el Banco Central de Costa Rica en su más resciente comentario, tratándose del tipo de cambio. Logrado, como indican, mediante el ejercicio de una seríe de medidas que incluyen la compra de las divisas que siguen trayendo los Bancos y las instituciones del Estado, bien para prestar en el mercado interno o bien para resolver sus necesidades de financiamiento. Aplicando para ello el programa de fortalecimiento de reservas, que incluyen la administración de las divisas de las entidades del sector público no bancario.

Estabilidad en un contexto Latinoamericano de depreciación de sus monedas, como manifiestan. Pero entre líneas, según se deriva de los comentarios del presidente del Banco Central, con posibles cambios aunque estadísticamente sean calificados como poco significativos.

La inflación en el ámbito internacional ha sido un fenómeno derivado de los cambios observados en los precios del petróleo, sus derivados y de la baja del precio de las materias primas; en Costa Rica, no parece tener la misma explicación. Ello por factores estructurales relacionados con la operativa de RECOPE y la necesidad del Gobierno para financiar el déficit. De manera que los ahorros en la factura petrolera, no se pasaron ni pasarán a los consumidores o bien a los empresarios; en un contexto de recuperación de los precios del crudo desde mediados de Febrero del 2016.

En Costa Rica, la inversión extranjera directa se sostiene alrededor de los $2,800 millones en los últimos tres años y el déficit en la Balanza Comercial por el orden de los $6.100 millones

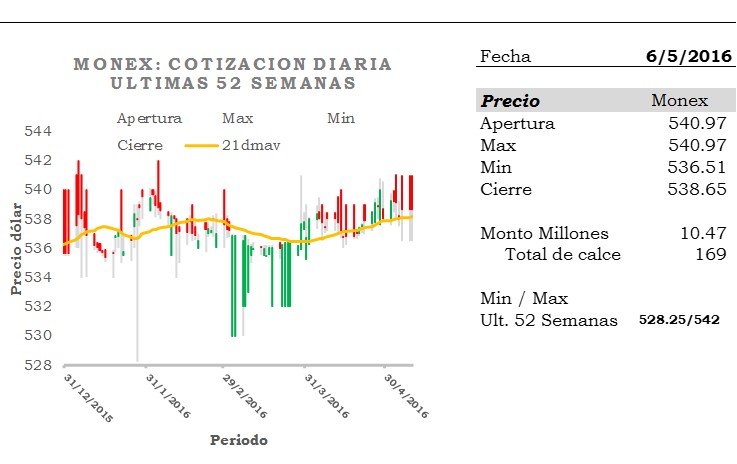

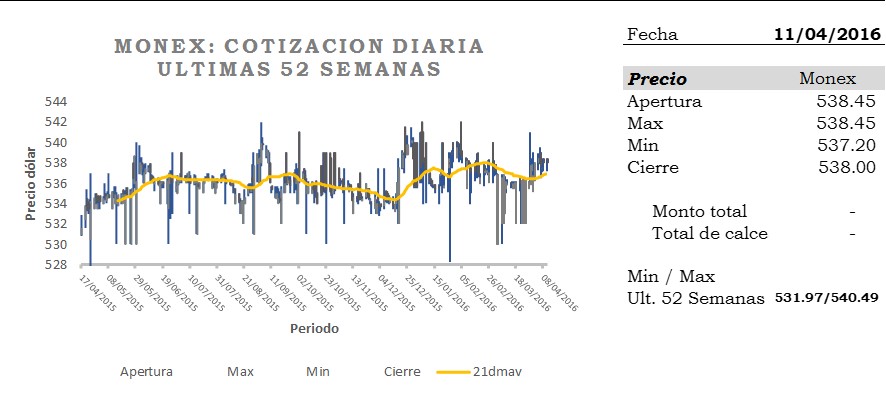

En los inicios de mayo, hemos observado continuación de alza del precio del dólar. Un recorrido iniciado para mi gusto desde mediados de marzo 2016, cuando se encontraba entre ¢535.25 / ¢536.520. Lo anterior en un contexto de aumento de los precios del petróleo.

Ilustración#1: Monex, precio de cierre primera semana de Mayo, 2016.

Como se observa en la ilustración #1, si bien las aperturas en los últimos dos meses han sido al alza; las intervenciones del Banco Central han sido suficientes para que el tipo de cambio cierre a la baja (ver las velas rojas), salvo algunas excepciones. Si miramos con detenimiento, el tipo de cambio desde finales de febrero ha ido subiendo. Por otro lado, el volumen de las negociaciones se ha sostenido relativamente estable entre los ¢10 y ¢15 millones diarios. Durante las últimas 52 semanas, el tipo de cambio se ha negociado entre los ¢528.25 y ¢542.

Que podríamos esperar en el futuro inmediato?. Como se indica al principio y según palabras del presidente del Banco Central estabilidad relativa, pero quizá con precios unos cuantos colones por encima de los niveles actuales de continuar la tendencia observada de poco más de ¢1.26 tomando como referencia los precios mínimos o bien de ¢4.47 si vemos los precios máximos. Es decir, precios de compra relativamente estables, con una depreciación mayor por el lado de las ventas.

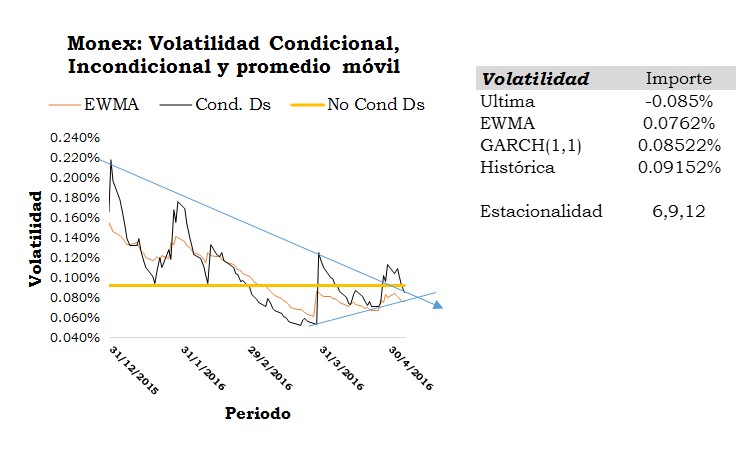

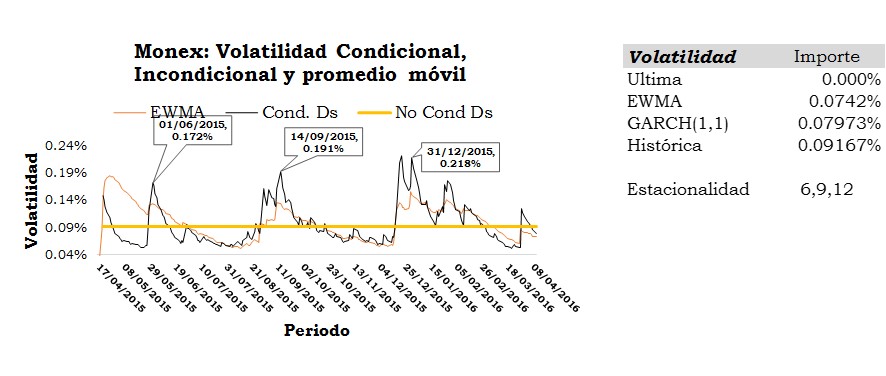

En dicho contexto, la volatilidad no condicional observada en el tipo de cambio difiere de la observada en abril y para la mayoría no perceptible o significativa como dirían los técnicos.

Ilustración #2: Monex, volatilidad condicionada y no condicionada. Mayo 2016.

Al cierre de la primera semana de mayo, el tipo de cambio desde los ¢540 cerró en ¢538, dicho cambio explica la baja en la volatilidad. La cual en términos estadísticos, ronda 0.0762% diario como promedio ponderado a siete días o bien del 0.08522% según modelo GARCH(1,1).

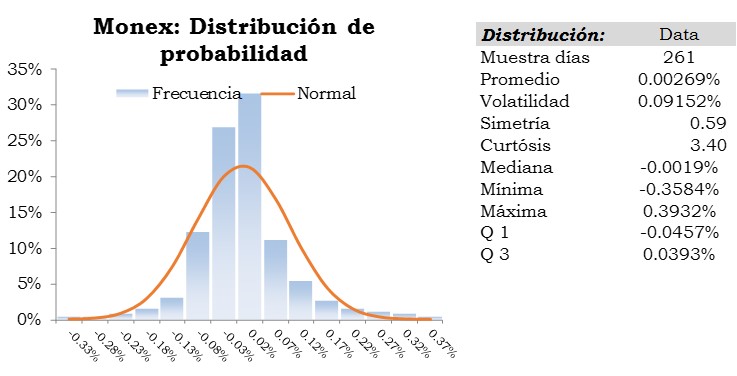

Tomando como referencia el último año, la volatilidad diaria histórica del tipo de cambio ronda el 0.09152% y variación diaria promedio del 0.00269%, observada en límites entre -0,0457% y 0.0393%. Con una disminución de poco menos de 0.0002% al promedio observado en abril 2016.

Ilustración #3: Monex, función densidad de probabilidad, Mayo 2016.

Basado en la volatilidad histórica y los cambios diarios promedio de las últimas 52 semanas, un nivel de confianza del 2.50% asumiendo una distribución normal y el precio de cierre en ¢538.65, los precios esperados a 30 días es de esperarlos entre ¢534.24 / ¢543.09 y a 90 días entre ¢531 / ¢546.33. Para los que gustan de estimaciones a 180 días, nuestras estimaciones se ubican ¢527.82 / ¢549.51, respectivamente.

Niveles que se ofrecen para efectos de planificación, presupuestación, costeo y trading. Comportamientos fuera de dichos límites, serían alertas a tomar en cuenta de parte de los gestores de riesgo.

Tomando como referencia los precios de cierre semanal de las últimas 8 de este año, la segunda semana de setiembre termina con precios máximos menores a los observados a mediados de agosto del año en curso. En este periodo, el volumen mensual acumulado reportó una caída entre el 3,6% (febrero) y 31% (julio), recuperándose a partir de agosto, observándose una tasa de crecimiento interanual en el volumen transado mensual de setiembre del 6,82% faltando 10 días de operación. En términos de la negociación promedio mensual entre el 2015 y 2016, se ha observado una baja del 14,68%.

Tomando como referencia los precios de cierre semanal de las últimas 8 de este año, la segunda semana de setiembre termina con precios máximos menores a los observados a mediados de agosto del año en curso. En este periodo, el volumen mensual acumulado reportó una caída entre el 3,6% (febrero) y 31% (julio), recuperándose a partir de agosto, observándose una tasa de crecimiento interanual en el volumen transado mensual de setiembre del 6,82% faltando 10 días de operación. En términos de la negociación promedio mensual entre el 2015 y 2016, se ha observado una baja del 14,68%.