(REUTER) Asia, Metales y Geopolítica: La Volatilidad Redefine las Oportunidades del Trading Global

La jornada bursátil se caracterizó por una dicotomía de movimientos. Por un lado, Wall Street experimentó una caída, con el Nasdaq retrocediendo un 1,5%, impulsado por preocupaciones de que la inteligencia artificial (IA) pueda generar una competencia más intensa y márgenes más estrechos para las empresas tecnológicas. Por otro lado, los mercados asiáticos mostraron un fuerte repunte, con el índice de Corea del Sur disparándose un 7%, Japón un 4% e India un 2,5%. Este optimismo en Asia estuvo ligado al recorte arancelario de Trump a las importaciones indias, lo que generó un rally de alivio en los mercados de la India y una apreciación de su moneda, la rupia, en su mejor día en seis años.En el frente de la política monetaria, el banco central de Australia se vio forzado a revertir su curso e incrementar las tasas de interés en su lucha por controlar la inflación en una economía con problemas de suministro, un movimiento que llevó al dólar australiano a subir un 1%. Este evento eleva la especulación en el mercado sobre si la Reserva Federal de Estados Unidos podría verse obligada a actuar de manera similar, dado que la inflación ha estado por encima del objetivo durante cinco años. Asimismo, las tensiones geopolíticas entre Estados Unidos e Irán se reavivaron tras el derribo de un dron iraní y el acercamiento de embarcaciones armadas a un buque con bandera estadounidense en el Estrecho de Ormuz, inyectando un nivel de prima de riesgo geopolítico en los mercados.En cuanto a los desarrollos corporativos, Elon Musk unificó sus ambiciones en el espacio y la IA con la adquisición de su startup xAI por parte de SpaceX en un acuerdo récord. Sin embargo, la industria de chips de IA experimenta fricciones, ya que OpenAI ha manifestado su descontento con algunos de los últimos chips de Nvidia, buscando alternativas desde el año pasado.

Sectores que muestran y perfilan el mejor desempeño, según REUTER:

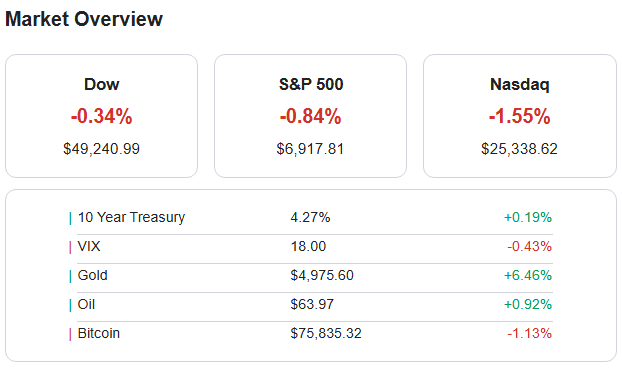

- Metales Preciosos: El oro se disparó un 6% y la plata un 7%, en su mejor día desde 2008, rebotando desde pérdidas históricas debido a la reanudación de las tensiones entre Estados Unidos e Irán.

- Mercados Asiáticos (India, Corea del Sur, Japón): Lideran los rallies bursátiles con ganancias significativas, impulsados por acuerdos comerciales y el sentimiento de alivio.

- Materiales: Subieron un 2%.

- Energía: Aumentó un 3%.

- Sector de la Aviación en Asia: El Daily Briefing destaca el inicio de la reunión de aviación más grande de Asia en Singapur, buscando cumplir ambiciosos objetivos de crecimiento regional.

(GURUFOCUS) El Oro Brilla en Medio de la Rotación y la Caída Tecnológica

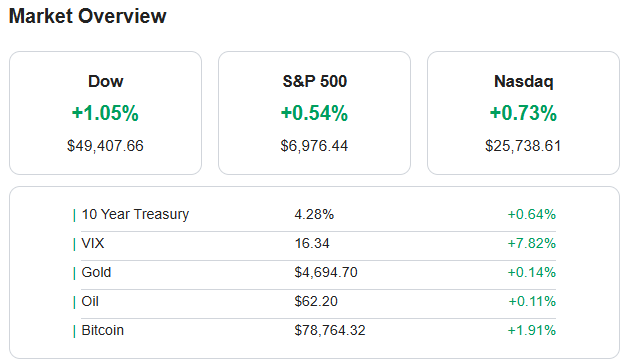

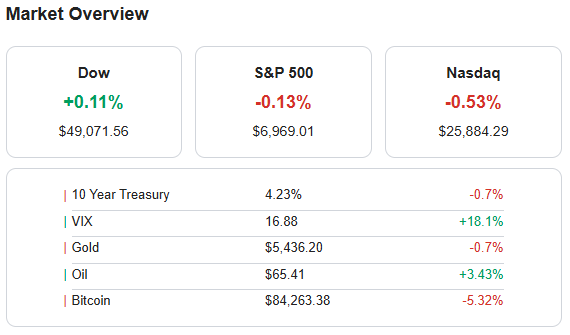

La jornada bursátil concluyó con un claro repliegue en los principales índices estadounidenses, marcada por una venta masiva liderada por el sector tecnológico.

En este contexto de aversión al riesgo, el oro destacó como el activo de mejor desempeño, con un avance significativo del 6.46%, mientras que el petróleo subió un 0.92%. Por otro lado, la criptomoneda Bitcoin continuó su debilidad, cayendo un 1.13% y alcanzando brevemente un mínimo de 16 meses.

Movimientos y Noticias Destacadas del Mercado

- Disney (DIS) designó a Josh D’Amaro, jefe de Parques, como nuevo CEO.

- PepsiCo (PEP) anunció la reducción de los precios sugeridos de sus snacks más populares en hasta un 15%.

- PayPal (PYPL) sufrió una caída de casi el 20% en sus acciones tras reemplazar a su CEO y pronosticar un crecimiento de ganancias plano para 2026.

- Advanced Micro Devices (AMD) superó las estimaciones del cuarto trimestre, pero su acción retrocedió debido a tendencias segmentales mixtas.

- Walmart (WMT) superó la capitalización de mercado de $1 billón, impulsada por el crecimiento en sus negocios digitales y publicitarios.

- Las acciones de constructoras de viviendas, como Lennar (LEN) y Taylor Morrison (TMHC), subieron tras informes de un plan propuesto denominado «Trump Homes».

- Pfizer (PFE) presentó datos de etapa intermedia para una inyección mensual contra la obesidad, mostrando una pérdida de peso de hasta el 12.3% ajustada al placebo.

- Waymo (GOOGL), la unidad de conducción autónoma de Alphabet, recaudó $16 mil millones, valorando la empresa en aproximadamente $126 mil millones.

Recomendaciones de Acciones

- SAP (NYSE:SAP) fue mejorada por Santander a una calificación de «neutral».

- Palantir Technologies (NAS:PLTR) fue mejorada por HSBC Holdings plc a una calificación de «compra» con un precio objetivo de $205.00.

- Palantir Technologies (NAS:PLTR) fue mejorada por Northland Securities de «rendimiento de mercado» a «superar el rendimiento» con un precio objetivo de $190.00.

- Visa (NYSE:V) fue mejorada por Daiwa Capital Markets a una calificación de «superar el rendimiento».

- McDonald’s (NYSE:MCD) fue mejorada por BTIG Research a una calificación de «compra» con un precio objetivo de $360.00.

Transacciones de Inversores Guru

- T Rowe Price Equity Income Fund redujo su posición en MET, vendió completamente ADBE, aumentó REXR, e inició una nueva posición en COF.

- Yacktman Asset Management redujo CLX, aumentó MRSH, e inició una nueva posición en BIL.

- Robert Olstein redujo GTES, vendió completamente FISV, aumentó DE, e inició una nueva posición en LMT.

- Tweedy Browne redujo UNP, vendió completamente WMK, aumentó BZH, e inició una nueva posición en UNF.

- Paul Singer redujo LUV.

- Warren Buffett redujo DVA.