I) Marco contextual económico a octubre 2018

Las condiciones de crecimiento y desempeño globales para lo que resta del 2018 -2019, han cambiado. En la última revisión del Fondo Monetario Internacional, a la mayoría de los países se les ajustó las perspectivas de crecimiento. Entre sus motivos;

- La normalización de la política monetaria en los Estados Unidos, es decir menor liquidez de dólares. Lo cual ha sido acompañado con medidas similares en Inglaterra y Europa y otros bancos del grupo de los 10 miembros del Fondo Monetario Internacional (Bélgica, Canadá, Francia, Italia, Japón, Holanda, Inglaterra, Estados Unidos, Alemania y Suecia).

- Producto de lo anterior, aumento de tasas de interés en el mercado internacional y fortalecimiento del dólar.

- Cambio en la política comercial de los Estados Unidos con el resto del mundo, entrando en un enfrentamiento directo con la China continental y socios de la región europea, entre otros. Que incluye sanciones a Irán, Siria, Sudán, Rusia y Venezuela; cuyo principal recurso a su haber es el petróleo.

- Recuperación de los precios del petróleo, que arrastra los precios los productos derivados de dicha materia prima. Dada la menor oferta por recortes de producción y las sanciones.

Para Costa Rica, igual que para mercados emergentes y latinos 2018 el impacto de los cuatro factores de riesgo citados, ha sido negativo. A ello se le agregan al país situaciones particulares en los últimos tres meses, tales como;

- Falta de visión política, bajo perfil de conocimiento de una buena parte de los políticos sobre la realidad nacional, aumento de los conflictos de interés en el contexto legislativo, judicial y ejecutivo.

- Con lo anterior, aumento de la incertidumbre entorno a la reforma fiscal, con aumento de las manifestaciones y paros a lo largo del país.

- Falta de liquidez en el sector público con presión en el costo del mercado de dinero y poca colaboración de los inversionistas locales producto de lo incierto de la reforma fiscal.

- Aumento de la demanda de dólares de parte del sector público no bancario -entre ellos Hacienda-, generando mayor volatilidad en el tipo de cambio y por tanto aumento de la depreciación del colón.

- Menor disponibilidad de divisas en el sector privado, con pérdidas de divisas en las ventanillas de los Bancos y en las reservas del Banco Central; todo lo cual provocó aumento del tipo de cambio a máximos históricos.

En dicho contexto, las expectativas de inflación y depreciación aumentaron, disminuyó la confianza sobre las posibilidades de pago de las obligaciones de parte del Ministerio de Hacienda. Las autoridades a cargo del erario público y de la estabilidad de precios en el país acudieron por tanto a la implementación de nuevos ajustes. Entre ellos

- Emisión de una letra del tesoro adquirida por BCCR por poco más de $860 millones para atender vencimientos y gasto corrientes. Evento que profundizó la desconfianza y con ello ajuste alcista en las tasas de interés de los activos financieros costarricenses en mercado internacional y local.

- Permitir una fluctuación más agresiva del tipo de cambio, para minimizar el riesgo de pérdida de reservas monetarias.

- Aumento de la tasa de política monetaria desde 5.0% a 5.25%,

- Aumento de los rendimientos en poco más de 0.92 puntos porcentuales (pps) ajustados por impuestos entre los 720-1080 días y poco más de 1.57 pps para plazos mayores a los 1080 días,

- Elevar los rendimientos, en particular a mediano y largo plazo, a fin de asegurar recursos para salir con el presupuesto del 2018.

Lo anterior con la intención de no perder control sobre la inflación esperada de hoy a 18 meses, mantener el premio por invertir en colones y asegurar un flujo de recursos que permitan al Ministerio de Hacienda cumplir los compromisos del 2018; así como, aplacar los miedos y la reacción natural de los inversionistas a comprar más dólares, presionando con ello las reservas monetarias internacionales y por tanto restaurar el equilibrio en la Balanza de Pagos.

2) Plan fiscal e impacto esperado:

Sobre el proyecto de saneamiento de las finanzas públicas; lo que se conoce y es cierto hasta el momento, es que la asamblea lo aprobó con el voto de 35 diputados. Para una oposición de 22 diputados, que entre otras consideraciones – al parecer-; no solo están dispuestos a que el país sea objeto de severos ajustes, sino el sostener los privilegios de médicos, anualidades y por tanto salarios exponencialmente crecientes de empleados del sector público, obligar a ajustes de los programas de asistencia social, seguridad y deterioro mayor de la infraestructura nacional.

Lo incierto es, que en este momento el resultados de la consulta realizada por la Asamblea a la sala constitucional (conocidad como sala cuarta) tiene al país a la expectativa, y ello tiene en jaque a los inversionistas y en general a todos los agentes sobre el curso futuro de los acontecimientos económicos y financieros en el páis.

Las condiciones de riesgo al que nos enfrentamos, son por consiguiente similares, haya reforma (quizá con esta un tanto mejor) o no haya reforma en el entendio de que ha sido un proyecto lleno de conflictos de interés entre banqueros, corporaciones, cooperativas, políticos, jueces, iglesias y sindicatos, contaminando por consiguiente las propuestas que hacen del proyecto insuficiente y por tanto de mejoras en materia de empleo público, tamaño del estado y estructura de gobierno que incluye la posibilidad de venta de activos, en los años por venir.

Con la reforma, el ingreso disponible de la fuerza actual de trabajo disminuye y por tanto su capacidad de compra, dado que, una proporción mayor de su ingreso debe destinarlo al pago de impuestos. Por tales motivos, las corporaciones o empresas (desde grandes a pequeñas) verán afectados sus ingresos, salvo que se esfuercen por innovar en mercados, productos y logren mejoras la productividad y por tanto en sus estructuras de costo; todo ello con el afán de no ver disminuída su demanda de bienes y servicios. No obstante, con la disminución de las ventas o los ingresos, el Estado es el gran ganador y bien puede salir adelante-despacio pero a paso firme-, pues dentro de la reforma se amplia la base de recaudación de impuestos con la implementación del impuesto al valor agregado (IVA). Ello traerá consigo según estimaciones de los técnicos en política económica, aumento paulatino de la contribución del plan con la disminución del déficit corriente y financiero, que a la postre representaría un 3.7% del producto interno bruto (PIB) en los próximos tres años. Lo cual significaría igualmente, la posibilidad de bajar el nivel de endeudamiento del país desde el 65.1% (casí 70% en 2018) en el 2017 a límites tolerables por los inversionistas e instituciones de apoyo financiero internacionales del 50%. Recuperando estabilidad y una mejor calidad crediticia como ocurrió allá por setiembre del 2010 (deuda / PIB 43%) cuando la empresa calificadora de riesgo Moody’s le otorgó al país grado de inversión con una nota Baa3 estable que sostuvo hasta setiembre del 2013, cuando se perdió tal condición debido a que el país había llegado al 55.49% de deuda respecto del PIB, superando los límites aceptables para países pequeños en desarrollo de ingresos medios.

Bajo este panorama, la expectativa es que el Banco Central (BCCR) pueda con sus instrumentos en efecto contener la inflación y que en este contexto el gobierno pueda endeudarse en dólares, y lo acompañe la empresa privada nacional o internacional con el desarrollo de obra pública y se contenga la depreciación acelerada que hemos observado en el tipo de cambio. Cumpliéndose con ello, lo indicado por el presidente del Banco Central y que entendemos, que el tipo de cambio de pronto baje. Conteniéndose con ello uno de los riesgos más peligrosos en un sistema de tipos de cambio flexible que se manifiesta en la siguiente cadena de relaciones; mayor depreciación, lleva consigo el aumento en las expectativas de inflación futura y la depreciación esperada, y por tanto a la necesidad de alzas de tasas de interés adicionales, lo que puede llevar a una espiral peligrosa que puediere acabar en el colapso.

Sin reforma, los miedos y expectativas se aceleran de manera que los inversionistas y agentes económicos continuarán buscando refugio en las divisas fuertes, en nuestro caso dólares. Bajo dichas circunstancias el BCCR observara pérdidas de reservas monetarias internacionales (RMI) adicionales, bien sea por el aumento de la demanda del sector público o privado, o bien obligándose a dejar que el colón se deprecie para detener la dolarización y por ello obligado a subir las tasas de interés en anticipación de mayores brotes inflacionarios de continuar defendiendo el techo de inflación previsto para el 2018-2019; caso contrario, no tendrá más recurso que subir la meta de inflación, afectándose por tanto el ingreso disponible ya no por impuestos, pero si por vía de mayores tasas de interés y mayores precios por los bienes y servicios locales (demanda interna) como por los adquiridos en el exterior que por efecto del tipo de cambio, deberán comprarse a precios mayores. Circunstancia que trae consigo, aumento del desempleo, baja en el consumo y la inversión y por tanto en el crecimiento económico.

Hasta ahora, la hazaña buscada por un grupo de diputados, enfocados en defender al pueblo con la exoneración del 1% sobre la canasta básica, perdió sentido al materializarse el riesgo de depreciación y aumento de la inflación, por todos conocidos el peor impuesto al que puede ser objeto la población.

En este segundo contexto, Hacienda deberá recortar el presupuesto y el Estado replantear la asignación del gasto social, corriendose el peligro de que nuestra sociedad vea aumentar los niveles de pobreza. Un ambiente no propicio para sostener la paz social y la equidad que hoy en día demanda el costarricense. Con el BCCR, más permisible con la variabilidad del tipo de cambio y ajustes en las tasas de interés.

Las buena noticias son que , según versiones preliminares a la fecha de este reporte-algunas ya anunciadas en la prensa local-, dan indicios de que Hacienda ha logrado varios resultados positivos en su estrategia de atención de la crisis de flujo de caja que esta enfrentando. Entre ellos;

- Ha logrado contratos de colocación por $600 millones, los cuales deberá formalizar en el transcurso del mes de noviembre

- Recibe del Banco de Costa Rica poco más de $50 millones y

- Préstamos del Banco Interamericano de Desarrollo y Banco Mundial por $200 millones.

Lo anterior da motivos para disminuir el estres, aunque faltan obstáculos por superar, junto con ellos la miopía de políticos sin experiencia que hacen gala de uno de los fantasmas humanos de mayor peligro, » el ser abrazados por el desconocimiento», lo cual induce a hecharle la culpa al sistema o a otros, y no aceptar su cuota de responsabilidad. A pesar de lo anterior, los resultados de mayor conveniencia a los intereses de los costarricenses, dependerá del resultado final de la sala cuarta y ante dicha situación, la manera en que se alinean los intereses de los políticos, principales responsables ante la sociedad costarricense, pues en ellos esta el poder de legislar.

3) Estrategia de inversión en un contexto incierto

Ahora más que nunca es importante incorporar en el manejo de nuestras inversiones los principios de diversificación y la gestión de los riesgos. Estos últimos bajo el enfoque de la prudencia, sobre dónde, en quiénes, en qué, cuánto y por cuanto tiempo invertir. En las circunstancias vigentes, importa:

- Mantener suficiente liquidez para cubrir los necesidades financieras más prontas o bien para aprovechar nuevas oportunidades.

- Observar con detenimiento en que mercados invertir dadas las perspectivas económicas actuales. Mirar globalmente.

- Contar con información sobre que emisores lo están haciendo bien y sus fortalezas. Darle seguimiento cercano.

- Qué tipo de instrumento se adecúa más a los vaivenes económicos. ( Tasa fija, ajustable, indexada, variable?)

- En la variedad esta el gusto-diversificar- como medida para mitigar el impacto de una inversión sobre las otras. Algo de todo (evitar la concentración).

- Poner atención a la solidez, solvencia, liquidez de quienes se le presta el dinero- emisores-; no sea sea que no puedan cumplir con sus compromiso de pagar a tiempo los intereses y mantener la capacidad de devolvernos el capital.

- Buscar, liquidez, seguridad, en equilibrio con la rentabilidad en las inversiones. No apartarse de los objetivos principales sobre el por qué se invierte.

En general es momento de tomar control personal de las inversiones, lejos de donde los políticos, jueces, sindicatos, gobernantes y sus similares en la Banca, puedan con medidas como las que salen hoy en día en los principales periódicos afectar el patrimonio familiar. Dado que demuestran que en circunstancias extremas no tienen miramientos para hacer uso de su poder para hacer llegar a su arcas el dinero que requieren para continuar usufructuando del pueblo; sin importar si con dichas acciones, los principios de gestión basada en riesgos que promueven con sus Superintendencias se cumplen. Y más bien, poniendo en riesgo, el presente y el futuro de la familia costarricense.

Por último, la regulación en materia de gestión de inversiones ha cambiado sustancialmente en Costa Rica desde la liberación del «Reglamento de Intermediación y Actividades Complementarias» en junio del 2016. La responsabilidad y deberes de asesores e inversionistas se han modificado y en mi concepto para bien. La relación de negocios transaccional donde todo quedaba cerrado con la firma de la boleta de operación ha terminado y ha migrado a la gestión basada en riesgos. Una manera de hacer negocios que demanda de su asesor mayor atención por el control y seguimiento de las inversiones. Y de usted como inversionista el contar con herramientas para monitorear y medir eficientemente si se está gestionando sus inversiones conforme a su perfil de inversión. Para ello, converse con su asesor y actualicese sobre la forma en que están gestionando sus inversiones. De mi parte, en publicaciones futuras retomaremos el tema para hablar de inversiones ya no bajo situaciones inciertas, sino, bajo condiciones de riesgo.

GSD/.

A nivel global el crecimiento económico se mira en 3.90% en 2018-2019 , similar al esperado en abril de este año, solo que menos uniforme y más vulnerable a que se logren las perspectivas. A corto plazo EE. UU se mira bien, lo que se ha manifestado en la recuperación del dólar. Las previsiones económicas en Japón se ajustan a la baja, también en Inglaterra y Europa zona en la que por el momento se mantiene la estrategia monetaria de tasas cero y compra de activos.

A nivel global el crecimiento económico se mira en 3.90% en 2018-2019 , similar al esperado en abril de este año, solo que menos uniforme y más vulnerable a que se logren las perspectivas. A corto plazo EE. UU se mira bien, lo que se ha manifestado en la recuperación del dólar. Las previsiones económicas en Japón se ajustan a la baja, también en Inglaterra y Europa zona en la que por el momento se mantiene la estrategia monetaria de tasas cero y compra de activos. El crecimiento económico se sostiene con tasas moderadas pero positivas, las tasas de interés en términos reales siguen altas y el tipo de cambio se mantiene dentro de límites ligeros de volatilidad. En un nuevo contexto de política, la correlación del colón y el dólar es más marcada y sostenida con la intervención del Banco Central.

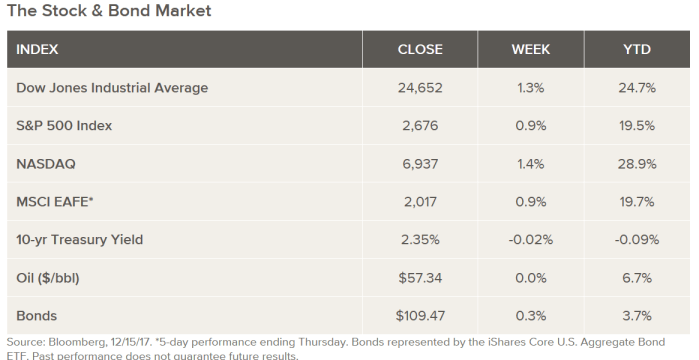

El crecimiento económico se sostiene con tasas moderadas pero positivas, las tasas de interés en términos reales siguen altas y el tipo de cambio se mantiene dentro de límites ligeros de volatilidad. En un nuevo contexto de política, la correlación del colón y el dólar es más marcada y sostenida con la intervención del Banco Central. Las acciones bajaron en la semana, consumiendo buena parte de las ganancias del Dow Jones del mes de enero y reduciéndolas a poco menos de 0.90% en lo que va del año. El S&P500 por su lado pierde el 50% de las ganancias de enero en los últimas tres semanas, ya que la volatilidad se mantuvo elevada ante expectativas de lo que pudiere acontencer en la reunión de la FED de la semana del 19 al 23 del mes en curso. Sesión en la que el mercado espera un nuevo aumento de 0.25 puntos porcentuales.

Las acciones bajaron en la semana, consumiendo buena parte de las ganancias del Dow Jones del mes de enero y reduciéndolas a poco menos de 0.90% en lo que va del año. El S&P500 por su lado pierde el 50% de las ganancias de enero en los últimas tres semanas, ya que la volatilidad se mantuvo elevada ante expectativas de lo que pudiere acontencer en la reunión de la FED de la semana del 19 al 23 del mes en curso. Sesión en la que el mercado espera un nuevo aumento de 0.25 puntos porcentuales.

Mercado de renta fija: los resultados del III trimestre fueron modestos pero en general positivos, entre alertas mixtas de correcciones importantes conforme se ejecutan los ajustes en las tasas de interés de política monetaria. El mercado agregado (Bond: Broad Market, BND) se apuntó una ganancia promedio de 0.81%, liderado por el desempeño del sector corporativo (+01.22%) y ganancias modestas en las carteras de bonos del gobierno (+0.33%). En lo que va del año, la rentabilidad de las carteras corporativas fue liderada por las estructuras concentradas en vencimientos de mediano y largo plazo (+7.63%, +2.48% interanual), observándose un comportamiento similar en las carteras de bonos del gobierno americano, las cuales se apuntaron una ganancia del 4.81% de enero a la fecha (-4.91% interanual).

Mercado de renta fija: los resultados del III trimestre fueron modestos pero en general positivos, entre alertas mixtas de correcciones importantes conforme se ejecutan los ajustes en las tasas de interés de política monetaria. El mercado agregado (Bond: Broad Market, BND) se apuntó una ganancia promedio de 0.81%, liderado por el desempeño del sector corporativo (+01.22%) y ganancias modestas en las carteras de bonos del gobierno (+0.33%). En lo que va del año, la rentabilidad de las carteras corporativas fue liderada por las estructuras concentradas en vencimientos de mediano y largo plazo (+7.63%, +2.48% interanual), observándose un comportamiento similar en las carteras de bonos del gobierno americano, las cuales se apuntaron una ganancia del 4.81% de enero a la fecha (-4.91% interanual).