San José, Costa Rica – 27 de octubre de 2025 – El mercado financiero costarricense cerró la semana 43 con señales de estabilidad en el tipo de cambio y ajustes mezclados en las tasas de interés, en un contexto de mejoras en la calificación crediticia del país y proyecciones de crecimiento moderado. A pesar de un dinamismo notable en el mercado cambiario, la Bolsa Nacional de Valores experimentó una contracción, impulsada principalmente por el mercado de deuda.

El Banco Central de Costa Rica (BCCR) mantuvo la Tasa de Política Monetaria en 3,50% anual, reflejando una postura cautelosa. La inflación interanual se situó en -1,00%, indicando un entorno de precios controlados. Un punto destacado es la reciente elevación de la calificación de Costa Rica por parte de Standard & Poor’s, que subraya las mejoras fiscales y la estabilidad macroeconómica del país.

Las proyecciones económicas sugieren un crecimiento del 3,6% para este año según el FMI, moderándose a 3,5% en 2025, de acuerdo con la OCDE. Por otro lado, el Gobierno presentó una propuesta de aumento de salarios mínimos para el sector privado, y la Caja Costarricense de Seguro Social definió una fecha única para el pago de pensiones y aguinaldo, buscando evitar retrasos. Según el informe de coyuntura «…Al mes de agosto 2025, la economía costarricense mostró una aceleración significativa en su actividad productiva. El Índice Mensual de Actividad Económica (IMAE) registró un crecimiento interanual de 4,8%, el más alto en 21 meses, con un promedio de 4,4% entre enero y agosto. Este repunte fue impulsado principalmente por el régimen especial, que creció 18,1% gracias a la manufactura de implementos médicos, productos metálicos y maquinaria. El régimen definitivo también mostró señales de recuperación con un crecimiento de 2,8%, aunque afectado por la desaceleración en servicios como alojamiento, comunicaciones y una caída en la producción agrícola.

La manufactura total creció 12,1%, destacando el dinamismo exportador del régimen especial, mientras que el régimen definitivo cayó 0,7%, con contracciones en alimentos, papel y vidrio. La construcción avanzó 0,7%, impulsada por el sector público, aunque el segmento privado se contrajo 3,9% por menor ejecución en proyectos no residenciales. El comercio y reparación de vehículos creció 3,1%, con alzas en alimentos, fármacos y electrónicos, aunque la comercialización de vehículos cayó 0,9%.

Los servicios crecieron 4,4%, liderados por actividades profesionales y administrativas, que aportaron el 39,1% del crecimiento del sector. Transporte y almacenamiento aumentaron 6,2%, reflejando el dinamismo del comercio exterior. Los servicios financieros crecieron 3,7%, impulsados por comisiones explícitas de bancos y cooperativas. El informe sugiere que, de mantenerse esta tendencia, la proyección de crecimiento económico para el cierre de 2025 podría revisarse al alza.

No obstante, si bien las cifras económicas muestran resultados positivos – con todo y los cuestionamientos de quienes no comulgan con la forma y el fondo de ejecución del gobierno de turno-, de acuerdo con la metodología de las calificadoras de crédito; «…el principal punto de atención fue el efecto del rechazo legislativo a la iniciativa del Gobierno de colocar una mayor cantidad de eurobonos en los mercados internacionales. Según la información publicada el 26 de octubre, esta negativa por parte del Congreso tuvo una consecuencia inmediata y adversa en el mercado de deuda local: el encarecimiento de las tasas de interés en las subastas realizadas por el Ministerio de Hacienda el lunes 20 del mes en curso.

TASAS DE INTERÉS MERCADO MONETATIO & MONEX

Las tasas de interés TRI en colones mostraron ajustes mixtos esta semana. El plazo de 90 días se ubicó en 3,68%, mientras los plazos largos reflejaron niveles superiores: 6,81% a 360 días y 6,89% a 1080 días, aunque el plazo más largo (1800 días) retrocedió a 6,07%, lo que indica menor atractivo en inversiones de muy largo plazo. El promedio general en colones cerró en 6,24%, con una variación negativa de 86 puntos base respecto a la semana anterior. En dólares, las tasas oscilaron entre 2,30% a 90 días y 6,05% a 1080 días, con un promedio de 5,22%, mostrando un incremento de 13 puntos base. El premio por invertir en colones se mantuvo elevado en plazos cortos y medios, alcanzando 220 puntos base a 360 días, mientras la prima por plazo se amplió hasta 375 puntos base en dólares para 1080 días, reflejando mayor compensación por riesgo temporal. Apuntes estratégicos:

- Tasas en colones: La caída de 86 pbs en el promedio indica menor presión alcista, lo que favorece emisiones en moneda local a corto plazo. Plazos medios (360 días) siguen atractivos con 6,81%, ideal para inversionistas que buscan rendimiento sin asumir riesgo de largo plazo.

- Tasas en dólares: Incremento de 13 pbs sugiere estabilidad con ligera tendencia al alza. Plazos largos (1080 días) ofrecen 6,05%, útil para diversificación en moneda extranjera.

- Tipo de cambio: Cierre en ₡501,86 y volatilidad mínima confirman estabilidad cambiaria. El volumen semanal ($205,57 millones) superior al promedio anual indica mayor demanda puntual, pero sin presiones sostenidas.

En el mercado cambiario Monex, el tipo de cambio cerró en ₡501,86 por dólar, estable frente al promedio anual (₡505,94), lo que confirma ausencia de presiones significativas. Durante la semana se negociaron 794 operaciones por un volumen acumulado de $205,57 millones, superior al promedio semanal del año ($178,53 millones), lo que refleja mayor dinamismo en la demanda de divisas. El dato diario de $19,68 millones se mantiene por debajo del promedio histórico ($35,71 millones), lo que indica que la actividad se concentró en días específicos. La volatilidad semanal fue mínima (0,136%), y los rangos esperados se ubican entre ₡494,32 y ₡509,40, lo que sugiere estabilidad en el corto plazo. En lo que va del año, el mercado acumula 44.277 operaciones y un volumen total de $7.498,26 millones, confirmando liquidez suficiente para atender demanda de divisas.

OPERACIONES EN BOLSA

El volumen transado en la Bolsa Nacional de Valores durante la semana 43 alcanzó $543,37 millones, lo que representó una caída de $77,37 millones (-12%) respecto a la semana anterior. La disminución se explica principalmente por la contracción en el mercado de deuda, que redujo su participación en $143,76 millones (-47%), aportando el 186% de la variación intersemanal. También influyó la caída en derivados, con una disminución de $12,99 millones (-71%), aunque su peso relativo fue menor. Por el contrario, las operaciones de recompra – con rendimientos aún actractivos- mostraron un repunte significativo, al aumentar $33,19 millones (+21%), contribuyendo con el -43% a la variación total, mientras el mercado de liquidez creció $32,82 millones (+78%), compensando parcialmente la baja en deuda.

El mercado primario registró un incremento moderado de $12,79 millones (+13%), mientras las operaciones internacionales y otros negocios sumaron variaciones marginales. El viernes aportó $59,64 millones al volumen semanal, confirmando una concentración de operaciones hacia el cierre. En cuanto a la distribución por ruedas, el 34% del volumen se ejecutó en la Rueda de Reportos, seguido por el 29% en la rueda de Mayoristas, 14% en el Mercado de Liquidez, 11% en la Ventanilla Electrónica, 10% en Licitaciones y el restante 3% en otras instancias de negociación.

Las tasas de interés de las emisiones soberanas mostraron movimientos leves entre el 14 y el 24 de octubre. En colones, los plazos cortos retrocedieron: 180 días bajó 10 pbs (4,35% a 4,25%), mientras el plazo de 360 días se mantuvo estable en 4,69%. Los plazos medios y largos registraron incrementos moderados: 720 días subió 2 pbs (5,09% a 5,11%), 2520 días aumentó 1 pb (6,33% a 6,34%), y el plazo más largo (5400 días) repuntó 35 pbs (7,13% a 7,48%), consolidando un promedio general de 6,68%, superior en 13 pbs frente al 14 de octubre. En dólares, los ajustes fueron mixtos: 180 días subió 16 pbs (3,65% a 3,81%), 360 días aumentó 4 pbs (4,07% a 4,11%), mientras los plazos largos se mantuvieron prácticamente sin cambios, con el promedio estable en 6,04%. El premio por invertir en colones se amplió en los plazos más largos, alcanzando 113 pbs en 5400 días, lo que refuerza el atractivo de posiciones en moneda local para horizontes extensos. Algunas consideraciones tácticas, incluyen;

Favorecer emisiones en colones a plazos largos (5400 días) ante el repunte en tasas y mayor premio frente a dólares. Mantener posiciones en dólares en plazos cortos (180-360 días) para aprovechar incrementos moderados y reducir riesgo cambiario. Evitar concentración en plazos intermedios, donde las variaciones son marginales y el premio es limitado. Considerar estrategias de escalonamiento para capturar posibles ajustes adicionales en tasas largas.

En resumen, el mercado financiero costarricense cerró la semana 43 con estabilidad cambiaria y ajustes mixtos en tasas de interés, en medio de una mejora en la calificación crediticia por parte de S&P. El tipo de cambio se mantuvo en ₡501,86 con baja volatilidad, mientras el volumen negociado en Monex superó el promedio anual, reflejando mayor dinamismo. Las tasas en colones mostraron atractivo en plazos medios (6,81% a 360 días), aunque los plazos largos perdieron fuerza. En dólares, las tasas subieron levemente, con mayor compensación por riesgo en horizontes largos. La Bolsa Nacional de Valores se contrajo 12%, arrastrada por el mercado de deuda (-47%), aunque las operaciones de recompra y liquidez repuntaron. El rechazo legislativo a nuevos eurobonos encareció las tasas en las subastas del Ministerio de Hacienda, afectando el financiamiento público. El IMAE de agosto creció 4,8%, impulsado por el régimen especial (+18,1%), mientras el régimen definitivo mostró señales de desaceleración. La inflación interanual se ubicó en -1,00%, reflejando control de precios. En conclusión, el entorno macroeconómico es estable pero vulnerable a decisiones políticas, con oportunidades tácticas en emisiones en colones a mediano plazo y diversificación en dólares.

GSD/

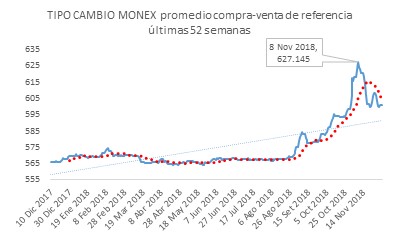

El valor de la moneda costarricense se ha recuperado en lo que va del año. Durante el 1er semestre se sostuvo a la baja, y continuo así durante el mes de julio. Al punto de que a estas alturas el tipo de cambio es similar al de hace un año atrás.

El valor de la moneda costarricense se ha recuperado en lo que va del año. Durante el 1er semestre se sostuvo a la baja, y continuo así durante el mes de julio. Al punto de que a estas alturas el tipo de cambio es similar al de hace un año atrás.