Dólar a Prueba: El Pulso entre la Liquidez Local y el Muro de Contención del BCCR

Análisis de Cierre: Semana 9 – Febrero 2026

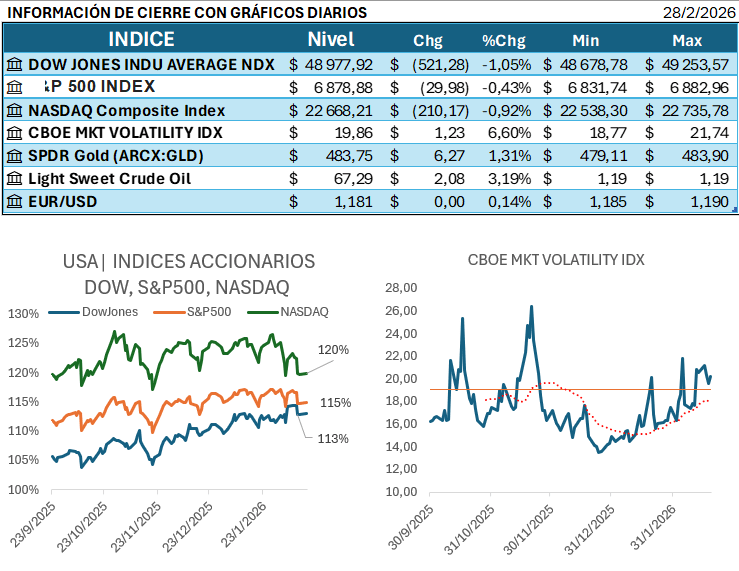

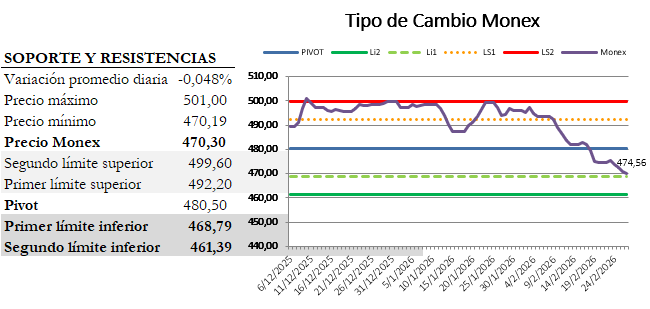

La relajación de los rendimientos del Tesoro de EE.UU. (10Y al 3,96% y 2Y al 3,38%), impulsada por la búsqueda de refugio ante tensiones en Medio Oriente y datos de inflación que sugieren cautela de la Fed, ha mitigado la presión alcista sobre el DXY. En el plano local, el mercado MONEX exhibió una alta liquidez con un volumen de $388,97 millones y una marcada apreciación del colón, cerrando en ¢470,30. El BCCR mantuvo una postura activa mediante intervenciones de compra para evitar una caída más abrupta, aunque el sentimiento de corto plazo permanece inclinado hacia la fortaleza de la moneda local ante el flujo extraordinario de divisas.

Puntos Clave para la Toma de Decisiones

- Intervención Estratégica: Durante la última semana de febrero, el BCCR intensificó su presencia en el mercado mayorista. Con un tipo de cambio tocando mínimos de ¢470,19, el ente emisor actuó como comprador de última instancia para absorber el excedente proveniente de los sectores exportador y turístico.

- Contraste de Opiniones: Mientras el consenso de analistas advierte una sobreapreciación técnica que presiona la competitividad externa, el BCCR sostiene que la abundancia de divisas es estructural, derivada de una cuenta corriente fortalecida y una robusta inversión extranjera directa.

- Perspectiva Técnica: El precio Monex actual se ubica peligrosamente cerca del Primer Límite Inferior (¢468,79). Romper este soporte técnico podría acelerar las liquidaciones de posiciones en dólares.

Proyecciones: ¿Qué esperar en Marzo?

Para marzo 2026, anticipamos una continuidad en la presión a la baja debido a las obligaciones tributarias corporativas en colones y el cierre de la temporada alta de turismo. Estimamos un piso técnico firme en la zona de los ¢468,00, donde la intervención del BCCR debería ser más agresiva.

Nota para Inversionistas: Se recomienda monitorear de cerca los niveles de soporte y evaluar estrategias de cobertura cambiaria si el tipo de cambio consolida cierres por debajo del nivel psicológico de los ¢470,00.