Riesgo Regulatorio y Oportunidad en la Curva Soberana: Navegando la Asimetría del Mercado Emergente de Costa Rica

La jornada para Costa Rica se perfila bajo la tensión entre la estabilidad de su curva de deuda y el ruido idiosincrático de gobernanza y regulación, según se desprende de los boletines locales de CR Hoy y Delfino.cr, y la perspectiva global de The New York Times, complementada por un análisis de posiciones de riesgo interno. La dinámica geopolítica doméstica se vio marcada por una escalada en la fricción Ejecutiva-Judicial, con el Presidente manifestando un abierto desacuerdo con la Sala IV y reprendiendo públicamente a una Ministra, un factor de inestabilidad política que los inversionistas institucionales descuentan como riesgo de gobernanza. A esto se suma la insistencia del Gobierno en una nueva subasta de frecuencias tras el fallo anulatorio y los reportes de presunta corrupción en el INVU, lo que añade incertidumbre regulatoria. A escala internacional, The New York Times reporta la escalada del conflicto en Medio Oriente con la interceptación de misiles iraníes y la acción militar estadounidense en Ecuador, lo que consolida un marco global de aversión al riesgo. Aunque los desarrollos domésticos introducen una prima por riesgo político local, la reunión proyectada entre el Presidente Chaves y Donald Trump podría mitigar parcialmente el spread de riesgo político al proyectar una alineación con capitales foráneos.

El evento económico más relevante ha sido la aprobación legislativa del polémico proyecto de ley 23.908 sobre estafas electrónicas. Esta normativa introduce la responsabilidad objetiva de las entidades financieras y revierte la carga de la prueba en favor del cliente, una medida que, si bien aborda un reclamo social, conlleva serias críticas técnicas de la Sugef y la Asociación Bancaria (ABC) por potenciales defectos en el diseño institucional y plazos de revisión inviables. La transferencia obligatoria de riesgo operacional y legal a los balances bancarios impacta directamente en el costo de capital y podría presionar al alza los spreads de crédito interbancario, a pesar de que el contexto macro global de tasas aún elevadas en jurisdicciones clave compensa parcialmente el efecto de compresión de márgenes. El riesgo reside en la posibilidad de una ola litigiosa que ralentice los procesos de reclamación y eleve el riesgo operativo del sistema.

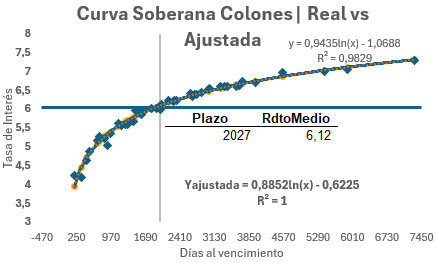

En el ámbito de la renta fija, el análisis interno de emisiones soberanas de Costa Rica (Ministerio de Hacienda en colones y dólares, BDE, BCCR) del 4 de marzo de 2026 identifica señales de compra en múltiples segmentos de la curva, destacando excesos superiores a cinco puntos base sobre la curva teórica (I-spread positivo). En el segmento en colones (MH₡), las oportunidades se concentran en el tramo corto-intermedio, con bonos como el G300926 mostrando un I-spread de +29.8 pb. En el tramo dolarizado (MH$) y la Deuda Externa Soberana (BDE) se observan excesos en el tramo medio-largo (e.g., CRG$240534 con +11.2 pb y USP3699PGJ05 con +14.5 pb). Estos excesos implican un mispricing de valor relativo y sugieren que el mercado está ofreciendo carry superior a lo justificado por la estructura a plazo. Esto contrasta con la tendencia de flattening observada en las curvas del G-10, posicionando tácticamente a los bonos soberanos costarricenses con I-spreads positivos como trade atractivo para inversores con apetito por spread en mercados emergentes de rating sólido.

El sentimiento de mercado en Costa Rica presenta una divergencia estructural. El momentum técnico en la renta fija es bullish para el inversor paciente que busca alpha de valor relativo, con el modelo de curva de regresión ofreciendo buy signals concretas en colones y dólares. Sin embargo, la persistente incertidumbre regulatoria y el riesgo de gobernanza magnificado por la polémica Ley de Estafas y el ambiente político turbulento, actúan como un drag en el apetito por riesgo sistémico. El riesgo principal para el patrimonio del cliente es la iliquidez transitoria en el mercado de acciones local ante un shock regulatorio y la volatilidad derivada del carry-trade en colones si la aversión al riesgo global se intensifica por los eventos reportados en Medio Oriente. La oportunidad clave reside en capitalizar los I-spreads positivos en la curva soberana, buscando duration media en USD y corta en CRC para maximizar el yield ajustado por riesgo y posicionar el patrimonio para una compresión de spread una vez que el ciclo regulatorio muestre signos de maduración.

Descubre más desde Inversiones a su medida

Suscríbete y recibe las últimas entradas en tu correo electrónico.