Alerta de Estrategia: ¿Hacia una Nueva Referencia de Rendimientos en la Curva Soberana?

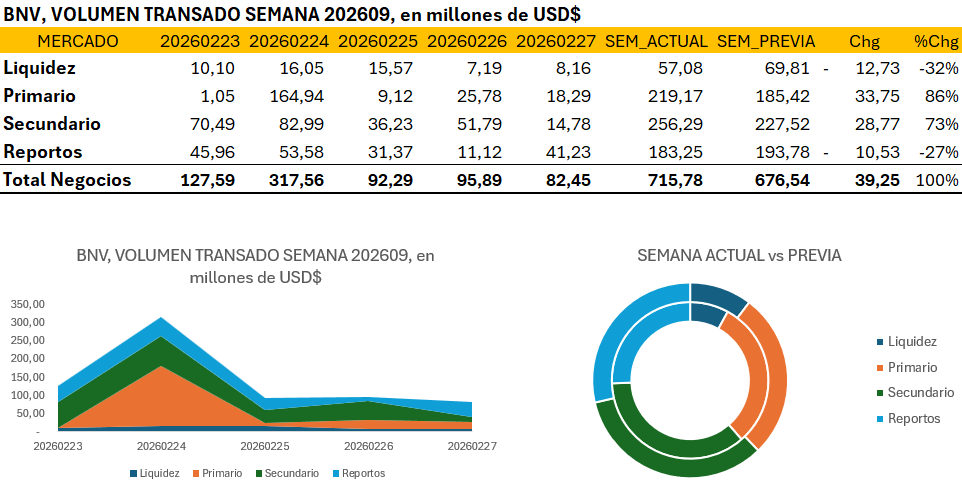

La novena semana del 2026 en la Bolsa Nacional de Valores estuvo marcada por un notable estrujamiento en el volumen transado total, el cual experimentó una contracción del 19.5% respecto al periodo previo, fijándose en $715.78 millones. Este retroceso fue impulsado principalmente por el mercado primario, que tras una semana anterior de alta intensidad, registró una caída nominal de $86.51 millones, normalizando la absorción de papel tras los picos de subastas soberanas. A pesar de este entorno de menor dinamismo agregado, el mercado secundario emergió como el pilar de la formación de precios, aportando el 35.8% del volumen total y superando la actividad de fondeo de corto plazo. La sesión del martes 24 de febrero concentró el 44% de la operatividad semanal, evidenciando que el apetito por riesgo y la rotación de carteras se aglutinaron en una ventana de oportunidad específica antes de que el mercado entrara en una fase de «secado» hacia el cierre del viernes. En el ámbito de la gestión de tesorería, tanto los reportos tripartitos como el mercado de liquidez mostraron descensos de doble dígito (-23% y -15% respectivamente), lo que sugiere una menor presión por fondeo inmediato o una preferencia por posiciones en efectivo ante la volatilidad de las tasas. La estructura de rendimientos actual, con spreads negativos en colones para los tramos medios de la curva bancaria frente a la soberana —destacando los -183 puntos base en el nodo de un año—, continúa condicionando la profundidad de las puntas de compra.

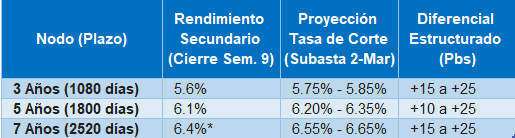

De cara a la subasta de este lunes 2 de marzo, donde el Ministerio de Hacienda ofrecerá títulos a 3, 5 y 7 años, se proyecta una presión al alza en los rendimientos de estos nodos intermedios. El volumen resiliente del mercado secundario durante esta semana, contrastado con el drenaje de liquidez general, sugiere que los creadores de mercado exigirán primas de riesgo superiores para absorber nuevas emisiones en un entorno de fondeo bancario costoso. Esta dinámica podría forzar un desplazamiento paralelo ascendente en la panza de la curva soberana, limitando la capacidad del emisor para comprimir tasas sin sacrificar la asignación efectiva de los montos convocados. Los resultados de la semana 9 confirman esta tesis: mientras que en el tramo corto (180 días) el emisor logró colocar 20,000 millones a una tasa del 4.20%, en los plazos largos la presión es evidente, con cortes en el 6.55% para el nodo de 2034 y niveles que superan el 7.30% para emisiones al 2046. Esta disparidad en la asignación, donde Hacienda ha tenido que validar tasas superiores para asegurar la captación en el tramo largo, genera un riesgo de mark-to-market inmediato para los portafolios con alta duración en colones si la subasta del lunes confirma este desplazamiento de la curva.

Dato estimado por interpolación de curva tras la ausencia de volumen significativo en el nodo exacto durante la última sesión.

Fuente: Construcción propia con datos de Interclear, Hacienda y BCCR.

Descubre más desde Inversiones a su medida

Suscríbete y recibe las últimas entradas en tu correo electrónico.