DESACELERACIÓN INFLACIONARIA VS. RIESGO GOBERNANZA: EL COLÓN RESISTE, PERO LA PERCEPCIÓN DE RIESGO ESTRUCTURAL AUMENTA EN COSTA RICA

La semana 9 del año fiscal 2026 en Costa Rica se caracterizó por una divergencia crítica entre la fortaleza macroeconómica y la fragilidad institucional, impactando directamente la valoración del country risk premium para la inversión institucional. Delfino.cr y CR Hoy reportaron una propuesta para reformar la Constitución y permitir bases militares estadounidenses en Guanacaste, Puntarenas y Limón, supuestamente para combatir el narcotráfico. Este debate, impulsado por un asesor de la presidenta electa, excede el marco de la cooperación bilateral al implicar una posible redefinición de la soberanía, un evento tail-risk que incrementa la sensibilidad de los mercados de deuda soberana ante cualquier escalada de tensión regional. Las sanciones del Tesoro de EE. UU. a funcionarios nicaragüenses por represión y la confirmación de la Fiscalía sobre la financiación de grupos criminales en la extracción ilegal de oro en Crucitas exacerban la preocupación por la seguridad en la Zona Norte, validando la percepción de un riesgo geopolítico latente que trasciende las fronteras.

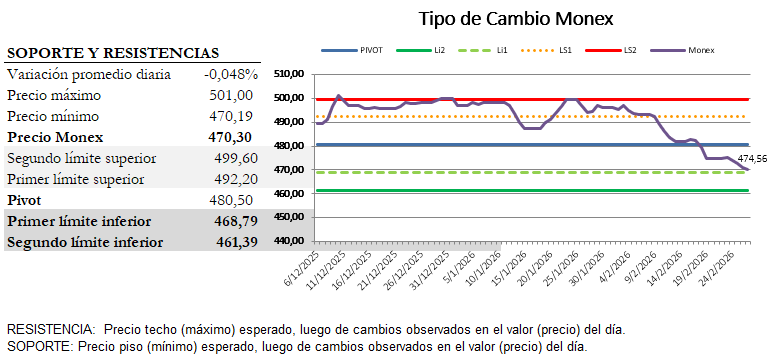

En el plano económico, la política monetaria y sus efectos cambiarios dominaron el ciclo de noticias, con el tipo de cambio profundizando su tendencia de apreciación hasta los ₡471 en Monex, forzando una nueva intervención del Banco Central para mitigar la volatilidad y suavizar la trayectoria del dólar. Esta fortaleza cambiaria, atribuida por autoridades a un flujo estructural de dólares no estacional, aunque reduce el riesgo de default de la deuda soberana denominada en USD, erosiona la competitividad del sector exportador y turístico, y presiona a la baja las expectativas inflacionarias internas, abriendo la posibilidad de un ajuste en la tasa de política monetaria. La sostenibilidad fiscal permanece como un factor de monitoreo, con las necesidades de financiamiento del Gobierno proyectadas en ₡4.2 billones para 2026, manteniendo la presión en el mercado local de bonos a pesar de la solidez en la recaudación.

En el segmento de mercados de capitales, la Asamblea Legislativa dictaminó afirmativamente la reforma del Régimen Obligatorio de Pensiones Complementarias (ROPC), un proyecto que autoriza el retiro total en cuatro tractos para pensionados previos a febrero de 2030. La inyección de liquidez derivada de este retiro potencial genera un nuevo riesgo sistémico al mercado de bonos de largo plazo y a la curva de rendimiento local, al obligar a las Operadoras de Pensiones a liquidar activos en un mercado con limitada profundidad. Adicionalmente, la aprobación en primer debate del proyecto que revierte la carga de la prueba en casos de fraude bancario introduce un incremento en el riesgo operativo y legal para el Sistema Bancario Local, un costo que, según la Asociación Bancaria Costarricense, no resuelve el problema de fondo del crimen organizado.

El sentimiento de mercado permanece mixto: mientras los fundamentales macroeconómicos (apreciación del Colón, contención fiscal) ofrecen un buffer atractivo para la deuda soberana hard currency, el riesgo de ejecución regulatoria y la creciente amenaza de la criminalidad (caso Cochinilla estancado, crisis de Sala IV por magistrados suplentes) incrementan el factor de incertidumbre institucional. La principal oportunidad reside en los activos indexados a la apreciación del Colón (inversión en Colones con altos diferenciales de tasas) y en sectores de nearshoring, mientras el riesgo primario se enfoca en la volatilidad de la curva de rendimientos locales ante potenciales shocks de liquidez del ROP y un mayor costo operativo en el sector financiero por cambios regulatorios en materia de fraudes. Gsandel.

Descubre más desde Inversiones a su medida

Suscríbete y recibe las últimas entradas en tu correo electrónico.