Dominancia Fiscal y Shock de Liquidez: El Desafío de Preservar Valor ante el Empinamiento de la Curva Soberana

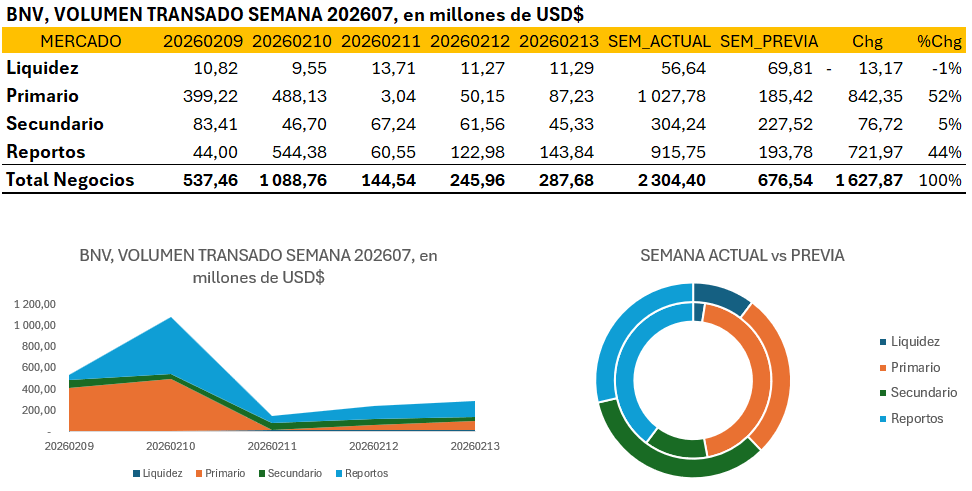

La semana 07 de 2026 se caracterizó por un robusto incremento del 240% en el volumen transado total de la Bolsa Nacional de Valores, alcanzando los USD 2.304,4 millones, una dinámica impulsada fundamentalmente por la intensa actividad en el mercado primario y la reactivación de los esquemas de financiamiento mediante reportos. El dato más impactante de la jornada bursátil lo protagoniza el Ministerio de Hacienda, cuya gestión de pasivos logró capturar una liquidez excedentaria tras semanas de relativa sequía, concentrando el 44,6% del volumen total en el mercado primario con una asignación de USD 1.027,7 millones. Esta concentración de flujo se hizo evidente durante los días iniciales de la semana, donde se negoció el 70% del total semanal, reflejando una agresiva rotación de carteras hacia las nuevas emisiones de deuda soberana, especialmente en el tramo de mediano y largo plazo.

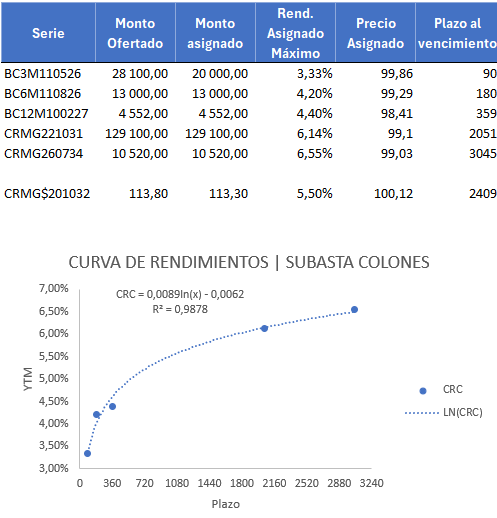

Desde una perspectiva transversal, la calidad del volumen transado migró desde la gestión de liquidez de corto plazo hacia la formación de precios en el mercado de deuda. Si bien el mercado secundario creció un 33,7% respecto a la semana previa, su participación relativa se mantiene limitada, evidenciando que el apetito por papel fresco superó con creces la rotación de activos existentes. Por su parte, el mercado de reportos tripartitos mostró una expansión significativa del 372%, señalando un estrujamiento de liquidez en el fondeo de posiciones que los agentes debieron cubrir para participar en las subastas. El análisis de la curva de rendimientos para las emisiones en moneda local revela un aplanamiento en el tramo largo, con series como la CRMG221031 asignando rendimientos del 6,14% y la CRMG260734 al 6,55%, lo que sugiere una validación de la política monetaria actual bajo un entorno de relativa estabilidad cambiaria.

Al contrastar los spreads de captación, se observa una prima de riesgo técnica donde Hacienda debió convalidar tasas superiores para asegurar el fondeo, mientras que el Banco Central mantuvo un control estricto del tramo corto con rendimientos de apenas 3,33% para la serie BC3M110526. Esta brecha de aproximadamente 322 puntos base entre instrumentos de política monetaria y de financiamiento fiscal abre una ventana de arbitraje para gestores que buscan capturar el diferencial de convexidad en la curva soberana. La presión al alza en los rendimientos asignados por el emisor fiscal, frente a la estabilidad del ente emisor, sugiere que la tesorería nacional está dispuesta a absorber el costo de la liquidez para mitigar riesgos de refinanciamiento, proyectando un desplazamiento preventivo de la curva de rendimientos si persiste la frecuencia de subastas de gran calado.

Bajo un escenario de estrés macroeconómico con una caída de 0,25 puntos en el PIB, las necesidades de financiamiento de Hacienda se incrementarían drásticamente para compensar la erosión de la base imponible, exacerbando el efecto de crowding out sobre el sector privado. Esta competencia por la liquidez elevaría los costes de captación bancaria y, por ende, las tasas de interés para el crédito empresarial y el consumo, deteriorando la valoración a mercado de los portafolios en moneda local por la subida de los rendimientos. Ante este panorama de minusvalías latentes, los inversores institucionales, particularmente los Fondos de Pensión, deben implementar estrategias de mitigación mediante el acortamiento de la duración de sus carteras y la inmunización de pasivos a través de activos indexados o diversificación internacional. Estas medidas buscan proteger el valor actuarial frente a un endurecimiento de las condiciones financieras que podría secar la liquidez del mercado secundario corporativo.

Para neutralizar la volatilidad de los precios en plazas internacionales y el riesgo cambiario derivado de esta diversificación, las operadoras deben integrar instrumentos derivados de cobertura (hedging) que permitan fijar flujos financieros independientemente de los choques externos. La implementación de contratos forward y swaps de tipo de cambio es fundamental para mitigar la exposición de los fondos denominados en colones que mantienen activos en dólares, especialmente ante episodios de apreciación de la moneda local. En cuanto al riesgo de mercado, la estrategia de inmunización mediante el calce de plazos y el uso de derivados de tasa de interés permite proteger la valoración a mercado (mark-to-market) frente a incrementos inesperados en los rendimientos globales. Asimismo, la gestión técnica mediante coberturas de cumplimiento efectivo con contrapartes autorizadas actúa como un estabilizador del rendimiento histórico, permitiendo que los fondos resistan minusvalías momentáneas y mantengan una trayectoria de crecimiento sostenible a largo plazo.

Fuente: Construcción propia con información pública en Interclear, BNV, BCCR, Ministerio de Hacienda

Descubre más desde Inversiones a su medida

Suscríbete y recibe las últimas entradas en tu correo electrónico.