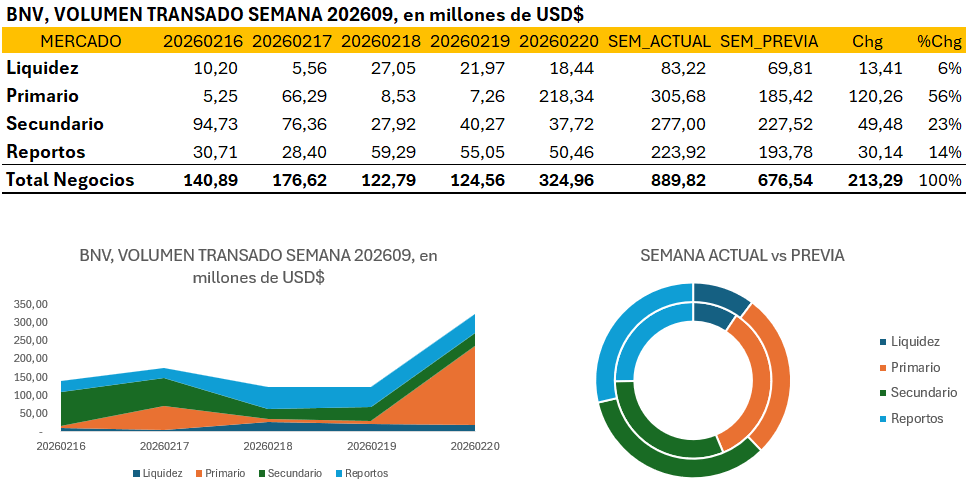

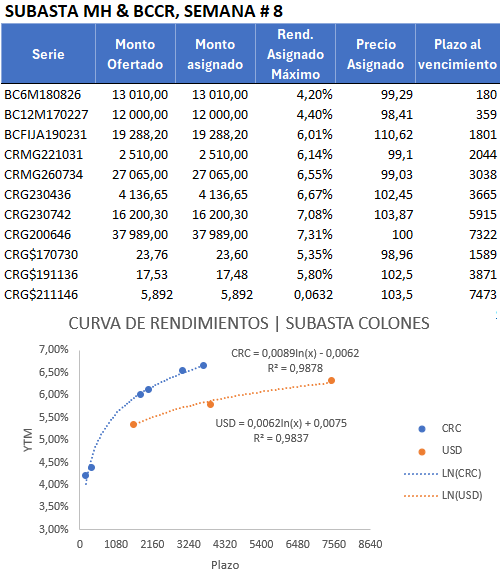

La octava semana de 2026 en el mercado de valores costarricense estuvo marcada por una vigorosa reactivación del fondeo público y una notable presión a la baja en el tipo de cambio, consolidando un escenario de alta liquidez sistémica pero con una clara preferencia por la captura de rendimientos en el tramo largo de la curva soberana. El volumen total transado en la Bolsa Nacional de Valores alcanzó los $889,82 millones, lo que representa un incremento del 31,5% respecto a la semana previa, impulsado fundamentalmente por un Mercado Primario que registró una expansión del 64,8% al movilizar $305,68 millones. Este apetito por papel nuevo se concentró de forma masiva hacia el cierre del periodo, específicamente el 20 de febrero, cuando el volumen diario se disparó a $324,96 millones, evidenciando una exitosa gestión de colocación por parte del Ministerio de Hacienda y el Banco Central, donde series como la CRG200646 y la CRMG260734 absorbieron el grueso de la demanda con rendimientos asignados de hasta el 7,31% en colones.

Mientras el Mercado Secundario mantuvo una profundidad saludable de $277 millones, reflejando una rotación de carteras activa en el tramo medio de la curva, el mercado de Monex operó bajo una tónica de apreciación del colón, con un tipo de cambio promedio de 479,91 y un cierre en 474,50, niveles que sugieren un exceso de oferta de divisas que el Central ha tenido que gestionar para evitar un estrujamiento excesivo de la competitividad externa. La estructura de mercado denota una «calidad» de volumen robusta, donde el 65,5% de la negociación se concentró en la formación de precios (Primario y Secundario), relegando la gestión de liquidez de cortísimo plazo —Liquidez y Reportos— a un rol complementario pese a su crecimiento marginal. Este dinamismo, sumado a una curva de rendimientos en colones que muestra una pendiente positiva bien definida y un R² de 0,9878, señala que los gestores de portafolio están extendiendo duraciones ante la expectativa de una estabilización en las tasas de política monetaria, confirmando un mercado líquido con un sesgo marcadamente inclinado hacia instrumentos de deuda estatal en moneda local.

Impacto previsible sobre tasas de captación en la banca comercial

La magnitud de las captaciones del Ministerio de Hacienda durante la semana 8, que superaron los $305 millones concentrados en el tramo largo de la curva, proyecta una presión alcista moderada sobre las tasas pasivas de la banca comercial para la próxima quincena. Este fenómeno responde a un desplazamiento del excedente de liquidez desde los balances de los intermediarios hacia el sector público, lo que obligará a las tesorerías bancarias a ajustar sus estrategias de captación para defender sus bases depositarias. En un contexto donde la Tasa de Política Monetaria se mantiene en 3,25% y la Tasa Básica Pasiva se ubica en el 3,70%, el diferencial de rendimientos ofrecido por Hacienda —alcanzando hasta un 7,31% en series de largo plazo— genera un efecto de competencia por fondos que limita el espacio para nuevas reducciones en el costo del fondeo privado. No obstante, la robusta posición de liquidez que ostenta el sistema financiero, sumada a un crecimiento del crédito que permanece en niveles modestos del 5,5%, actuará como un amortiguador que evitará un repunte agresivo en las tasas de ventanilla.

Es previsible que las entidades financieras opten por una gestión selectiva de sus pasivos, incrementando los premios en plazos específicos de 6 a 12 meses para retener la liquidez institucional que hoy fluye hacia los instrumentos soberanos, sin necesariamente trasladar este costo de forma inmediata a la Tasa Básica Pasiva. Por otro lado, la continua apreciación del colón en Monex y la estabilidad de las tasas interbancarias sugieren que el mercado aún no enfrenta un episodio de estrés por liquidez, sino más bien una recalibración de portafolios inducida por el agresivo apetito del emisor estatal. En consecuencia, la dinámica de la próxima quincena estará definida por una resistencia a la baja en los rendimientos de captación, consolidando un piso técnico en las tasas de interés mientras el mercado digiere la absorción de recursos realizada por el fisco y el Banco Central.

Fuente: Construcción propia con información de Interclear, Ministerio de Hacienda y Banco Central.

Descubre más desde Inversiones a su medida

Suscríbete y recibe las últimas entradas en tu correo electrónico.