El S&P 500 registra ganancia semanal liderada por Servicios de Comunicación

20/02/2026 (MT Newswires) — El índice Standard & Poor’s 500 subió un 1.1% esta semana, liderado por los servicios de comunicación, mientras los inversores digerían cambios en la política arancelaria de EE.UU. ante una decisión de la Corte Suprema.

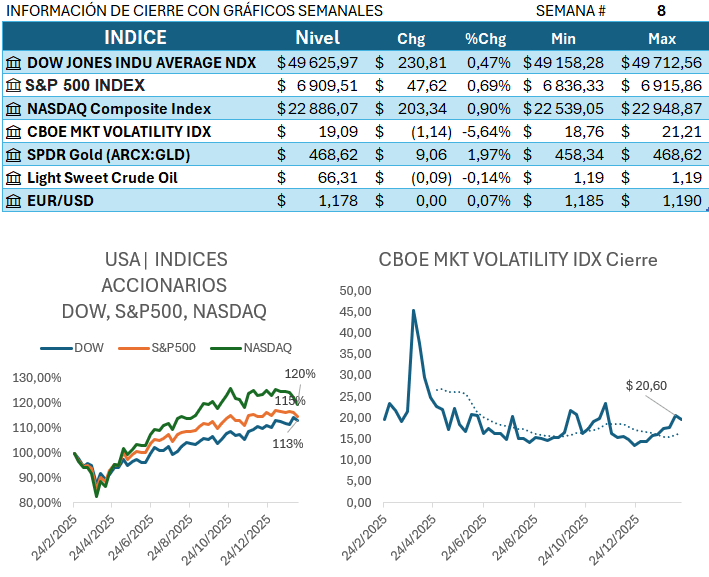

El S&P 500 cerró la sesión del viernes en 6,909.51. Sin embargo, la ganancia semanal —que se produjo en solo cuatro sesiones ya que el mercado estuvo cerrado el lunes por el Día de los Presidentes— no fue suficiente para llevar el índice de referencia a territorio positivo para el mes. El S&P 500 está abajo un 0.4% en febrero pero arriba un 0.9% en el año.

El presidente de EE.UU., Donald Trump, dijo el viernes que firmará una orden imponiendo aranceles globales adicionales del 10%, bajo la Sección 122, después de que la Corte Suprema invalidara sus aranceles recíprocos impuestos bajo la Ley de Poderes Económicos de Emergencia Internacional.

«También estamos iniciando varias investigaciones bajo la Sección 301 y otras para proteger a nuestro país de prácticas comerciales desleales», escribió Trump en una publicación en redes sociales.

Los desarrollos ocurrieron mientras los datos oficiales mostraban que el crecimiento económico de EE.UU. estuvo muy por debajo de las expectativas de Wall Street en los últimos tres meses de 2025, ya que el gasto federal se contrajo debido al cierre de gobierno más largo de la historia. El producto interno bruto real creció a una tasa anual del 1.4% en el trimestre de diciembre, el ritmo más lento en tres trimestres; el consenso de estimaciones era de un crecimiento del 2.8%, según una encuesta compilada por Bloomberg.

Una publicación retrasada de datos económicos también mostró que el crecimiento del gasto de consumo de EE.UU. se mantuvo inesperadamente estable en diciembre, mientras que la métrica de inflación preferida por la Reserva Federal se aceleró más de lo estimado por Wall Street hasta el 3% interanual.

Los servicios de comunicación tuvieron el mayor aumento porcentual de la semana, subiendo un 2.3%, seguido por ganancias del 1.7% tanto en el consumo discrecional como en los industriales. Las finanzas y la tecnología añadieron un 1.5% cada una. La energía y los bienes raíces también lograron pequeñas ganancias.

Omnicom Group (OMC) lideró las ganancias en servicios de comunicación, saltando un 21% ya que la empresa reportó ingresos del cuarto trimestre por encima de la estimación media de los analistas y presentó un programa de recompra de acciones por $5 mil millones, incluyendo $2.5 mil millones bajo una recompra acelerada. Omnicom también mantuvo su tasa de dividendo trimestral.

Las acciones de Garmin (GRMN) lideraron la subida en consumo discrecional ya que la empresa reportó el resultado neto por acción del cuarto trimestre fiscal así como ventas netas por encima de las expectativas de los analistas. Garmin también pronosticó ganancias por acción e ingresos para 2026 por encima de las expectativas del mercado en ese momento. Las acciones subieron un 16%.

Deere (DE) fue el mejor desempeño entre los industriales, subiendo un 9.9% ya que la empresa reportó ganancias por acción del primer trimestre fiscal y ventas netas por encima de las estimaciones medias de los analistas.

En el lado negativo, los productos básicos de consumo cayeron un 2.3%, seguido por una disminución del 0.6% en la salud y una pérdida del 0.5% en los servicios públicos. Los materiales también bajaron ligeramente.

Walmart (WMT) estuvo entre las acciones más afectadas en productos básicos de consumo, cayendo un 8.1%. El minorista reportó que sus ganancias ajustadas por acción y sus ingresos del cuarto trimestre fiscal superaron ligeramente las estimaciones medias de los analistas, pero sus rangos de orientación para el primer trimestre fiscal y las ganancias ajustadas por acción del año fiscal 2027 estuvieron por debajo de las expectativas del mercado.

El calendario de ganancias de la próxima semana incluye a Home Depot (HD), Constellation Energy (CEG), NVIDIA (NVDA), TJX (TJX), Salesforce (CRM), Lowe’s (LOW) y Berkshire Hathaway (BRK.A, BRK.B).

Los datos económicos incluirán la confianza del consumidor de febrero y un informe retrasado sobre el índice de precios al productor de enero.

DISCLAIMER: Invertir implica riesgo, incluyendo el riesgo de pérdida del principal. El rendimiento pasado no es un indicador confiable del rendimiento futuro. La información proporcionada no constituye asesoramiento de inversión y no debe confiarse como tal. No debe considerarse una solicitud para comprar ni una oferta para vender un valor. No tiene en cuenta los objetivos de inversión particulares, estrategias, situación fiscal o horizonte de inversión de ningún inversor. Debe consultar a su asesor fiscal y financiero.

Descubre más desde Inversiones a su medida

Suscríbete y recibe las últimas entradas en tu correo electrónico.