Estrategia de Inmunización y Rebalanceo: El Dilema del Spread en el Mercado Bursátil Costarricense

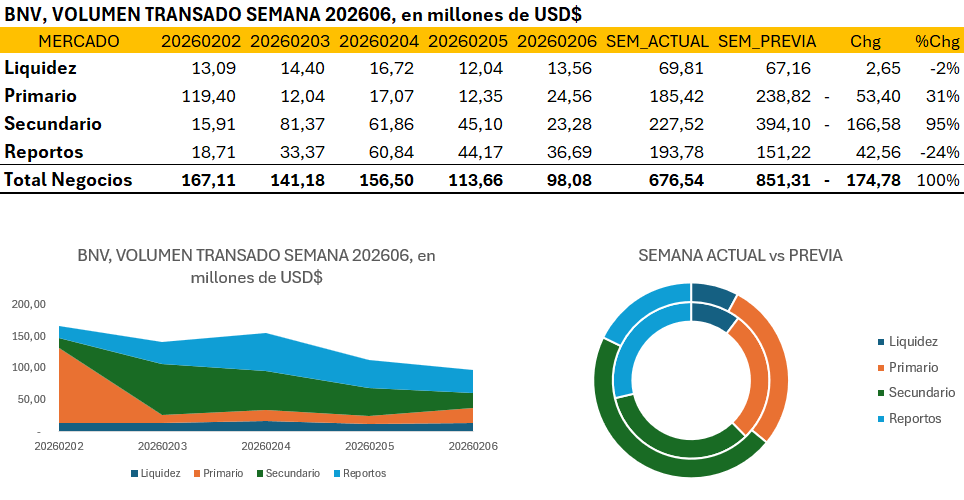

El volumen transado en la Bolsa Nacional de Valores durante la sexta semana de 2026 reflejó una contracción significativa en la profundidad del mercado secundario, el cual experimentó una caída del 42% en comparación con el periodo previo, situando el total negociado en 676,54 millones de dólares. Este comportamiento sugiere una pausa en la rotación de carteras tras el dinamismo observado anteriormente, desplazando el protagonismo hacia la gestión de tesorería de corto plazo y la captación en el mercado primario. A pesar de la caída en el agregado general, el mercado de reportos mantuvo una resiliencia relativa, consolidándose como el principal vehículo de gestión de liquidez inmediata en un entorno donde los intermediarios financieros parecen haber optado por la cautela ante la ausencia de nuevos catalizadores de precios en el secundario. La actividad diaria mostró un perfil descendente, iniciando con una concentración de volumen el lunes impulsada por el mercado primario, para luego converger hacia un cierre de semana con niveles de transaccionalidad mínimos de 98,08 millones de dólares.

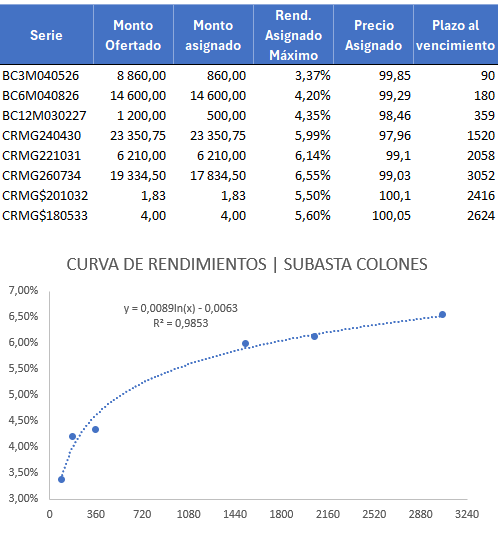

Por su parte, la subasta conjunta de Hacienda y el Banco Central evidenció un apetito por papel concentrado en los tramos cortos y medios de la curva en colones. La asignación del bono BC6M040826 destaca por su volumen, reflejando una preferencia por la mitigación del riesgo de duración en un contexto donde la curva de rendimientos mantiene una pendiente cóncava pronunciada, ajustándose bajo la función $y = 0,0089*ln(x) – 0,0063.

Esta estructura de tasas, con un R^2 de 0,9853, confirma una formación de precios técnica y predecible, aunque el bajo monto asignado en las series de mayor plazo denota una exigencia de prima por plazo que los emisores aún no convalidan plenamente. En cuanto a la prospectiva de las series en moneda extranjera, un incremento en la oferta de bonos tipo CRMG$ ejercería una presión al alza en los rendimientos de la curva soberana en dólares, lo que tensionaría el diferencial de tasas frente a los colones, restando tracción a la estrategia de desdolarización de la deuda pública.

El análisis de atribución de rendimiento de los últimos 24 meses confirma que la rentabilidad de las carteras en moneda local ha estado impulsada en un 65% por la apreciación del tipo de cambio y solo en un 35% por el cupón devengado. Históricamente, el spread colones-dólares ha pasado de un promedio de 525 puntos básicos en 2022 a los actuales 110 puntos básicos, un nivel que apenas cubre el riesgo inflacionario. Bajo un modelo de optimización de varianza mínima, la frontera eficiente sugiere que una asignación óptima para maximizar el ratio de Sharpe ante un escenario de ajuste de 50 puntos básicos en la TPM requiere una reducción del peso en colones hacia un 60%, incrementando la posición en dólares al 40% en instrumentos de duración menor a 1.5 años.

Para este portafolio optimizado 60/40, las métricas de riesgo proyectan un Valor en Riesgo (VaR) mensual del 2,15% con un nivel de confianza del 95%, lo que representa una mejora sustancial en la estabilidad del capital frente al 3,80% observado en carteras puras de colones expuestas a la volatilidad cambiaria. La Duración Modificada del portafolio se ajusta a 2,4 años, permitiendo una absorción eficiente de choques en las tasas de interés sin comprometer la liquidez. Esta reestructuración táctica asegura que el gestor mantenga una exposición defensiva, blindando el rendimiento acumulado contra la erosión del spread soberano y posibles ajustes restrictivos por parte del ente rector.

En síntesis, la semana 6 de 2026 cierra con un mercado que transita de la euforia transaccional a una fase de consolidación técnica, donde la calidad del volumen se refugió en el mercado primario y la gestión de liquidez de corto plazo. La convergencia de un spread de tasas históricamente ajustado y una dependencia crítica de la estabilidad cambiaria obliga a los inversores a abandonar posiciones pasivas en favor de un rebalanceo activo. El éxito en la preservación del capital para el cierre del trimestre dependerá de la capacidad de los inversores para ejecutar estas coberturas sintéticas y pivotar hacia una estructura de portafolio balanceada, que reconozca que el ciclo de ganancias extraordinarias por apreciación del colón ha alcanzado un punto de fatiga estructural.

Descubre más desde Inversiones a su medida

Suscríbete y recibe las últimas entradas en tu correo electrónico.