Dow 50.000: los chips y el rebote cripto devuelven el apetito por riesgo

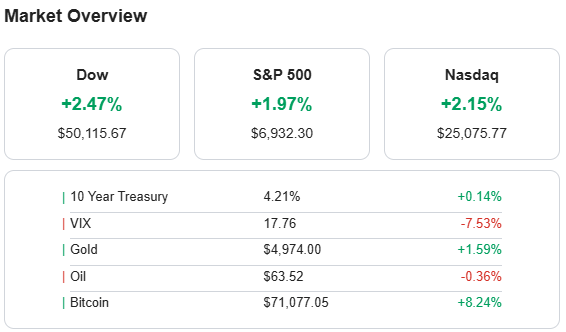

El hito del Dow Jones por encima de 50.000 marcó el tono de una sesión de fuerte “risk‑on”, con compras generalizadas tras tres días de liquidaciones lideradas por tecnología y criptoactivos. El repunte de los semiconductores, la recuperación de Bitcoin por encima de 70.000 dólares y una mejora en el sentimiento del consumidor estadounidense explican buena parte del impulso de los principales índices globales. La caída del VIX por debajo de 18 puntos profundizó el giro hacia activos de riesgo, mientras los rendimientos del Treasury a 10 años se estabilizaron en torno al 4,2%, evitando un choque adicional de tasas.

El rally de Wall Street, con el Dow cerrando en 50.115,67 puntos (+2,47%), el S&P 500 en 6.932 puntos (+1,97%) y el Nasdaq Composite en 25.075.77 (+2,15%), desencadenó un arrastre positivo en Europa y Asia a través de futuros y ETFs, atenuando el nerviosismo acumulado por la corrección de las grandes tecnológicas. Los mercados internacionales leyeron el avance de los índices estadounidenses como señal de que la corrección reciente fue más un evento técnico de desapalancamiento que un cambio de tendencia macro, apoyados en datos sólidos de beneficios corporativos y en la resiliencia del consumo.

El comportamiento del VIX, que se desplomó 4,01 puntos hasta 17,76 (‑18,42%), fue clave para explicar la compresión de primas de riesgo y el regreso de flujos hacia renta variable y crédito de alto rendimiento. La combinación de una menor volatilidad implícita, tasas largas contenidas y ausencia de sorpresas macro negativas facilitó una sesión dominada por compras programáticas y short‑covering, especialmente en sectores beta altos como tecnología, industriales y materiales.

Bitcoin, que había llegado a tocar mínimos de 16 meses en la semana, rebotó hasta 69.517,37 dólares (+6,78% en la sesión), mientras Ethereum avanzó a 2.066,48 dólares (+7,82%), contribuyendo a mejorar el tono en activos de riesgo alternativos y compañías vinculadas al ecosistema cripto. El viraje de las criptomonedas desde ventas forzadas hacia entradas netas ayudó a reducir la aversión global al riesgo y reforzó la narrativa de que el episodio de tensión había sido transitorio.

Los datos de confianza del consumidor en Estados Unidos, que alcanzaron su mejor lectura en seis meses, reforzaron la idea de una economía aún sólida y sirvieron de respaldo fundamental al rally, en particular a los sectores cíclicos y financieros. Este telón de fondo disminuyó el temor a una recesión inminente, sostuvo las expectativas de beneficios y apoyó la rotación hacia bancos, industriales y consumo discrecional, claves en el desempeño del Dow y del S&P.

El mercado de metales preciosos también reflejó la búsqueda de cobertura en un entorno volátil, con el oro cerrando cerca de 4.909 dólares la onza (+2,75%), aunque la sesión bursátil giró claramente hacia activos de mayor riesgo a medida que avanzaba la jornada. Esta coexistencia de compras en oro y en renta variable sugiere que, pese al vigor del rebote, los inversionistas mantienen estrategias barbell entre refugio y riesgo, a la espera de mayor claridad sobre la trayectoria de crecimiento y política monetaria.

Tabla de índices, tasas, dólar y cripto (cifras de cierre sesión EE. UU.)

| Activo | Nivel / Precio cierre | Cambio absoluto | Cambio relativo |

|---|---|---|---|

| S&P 500 | 6.932,30 | +133,0 pts | +1,97% |

| Dow Jones Industrial Average | 50.115,67 | +1.206,95 pts | +2,47% |

| Nasdaq 100 | 25.075,77 | +540,22 pts | +2,20% aprox. |

| VIX | 17,76 | ‑4,01 pts | ‑18,42% |

| Treasury 10 años EE. UU. | 4,21% | +0,02 p.p. | +0,48% aprox. |

| US Dollar Index (DXY) | 97,68 | ‑0,15 pts | ‑0,15% |

| Bitcoin (BTCUSD) | 69.517,37 US$ | +4.406 US$ aprox. | +6,78% |

| Ethereum (ETHUSD) | 2.066,48 US$ | +150 US$ aprox. | +7,82% |

Top sectorial y factores explicativos

| Sector | Nivel (ETF) | Cambio relativo | Factor(es) que explicaron el desempeño |

|---|---|---|---|

| Tecnología (XLK) | 141,13 US$ | +4,06% | Fuerte rebote de semiconductores (Nvidia, Broadcom, AMD, Lam Research) impulsado por expectativas renovadas de gasto en IA y alivio tras la toma de ganancias previa. |

| Industriales (XLI) | 173,18 US$ | +2,86% | Avance de grandes industriales como Caterpillar y GE, apoyado en perspectivas de inversión en infraestructura y datos de actividad que aún muestran resiliencia. |

| Materiales básicos (XLB) | 51,51 US$ | +2,00% | Mejora del apetito de riesgo y del ciclo global, apoyando mineras y químicas ante un panorama de demanda más firme para materias primas. |

| Servicios de comunicación (XLC) | 115,76 US$ | ‑0,39% | Debilidad relativa en mega‑caps de internet y plataformas de anuncios, con ventas puntuales en nombres que venían de máximos y mayor selectividad del mercado. |

| Consumo cíclico (XLY) | 117,99 US$ | +0,41% | Recuperación moderada tras la corrección, apoyada en mejor confianza del consumidor pero lastrado por la caída de Amazon. |

| Energía (XLE) | 53,25 US$ | +1,99% | Alza del crudo y rotación hacia sectores value impulsan petroleras integradas y compañías de servicios de exploración. |

| cnbc+1 |

Top 3 acciones que lideraron ganancias y pérdidas del día (índices principales EE. UU.)

| Nombre de la acción | Cambio relativo | Factor que explicó el resultado |

|---|---|---|

| Nvidia (NVDA) | +7,9% aprox. | Rebote técnico tras una corrección de doble dígito en la semana y expectativas de que el ciclo de inversión en IA se mantenga robusto, apuntalado por demanda de centros de datos. |

| Broadcom (AVGO) | +7,2% | Recuperación acelerada luego de borrar caídas previas, con apoyo de la narrativa de crecimiento estructural en chips de alta gama y soluciones para IA. |

| Caterpillar (CAT) | +7,0% | Mejor sesión desde abril, apoyada en perspectivas de gasto en infraestructura, construcción y minería, contribuyendo de forma significativa al avance del Dow. |

| Amazon (AMZN) | ‑5,6% aprox. | Castigada pese al rally general por el anuncio de un plan de gasto muy agresivo en IA, que genera dudas sobre retornos y presión sobre márgenes en el corto plazo. |

| Meta Platforms (META) | ‑1,3% aprox. | Toma de utilidades en un nombre que venía de fuertes revalorizaciones, en un contexto de rotación interna dentro del sector tecnológico. |

| Alphabet (GOOGL) | ‑2,5% aprox. | Ventas alineadas con la corrección reciente de mega‑caps tecnológicas y preocupaciones sobre el ritmo de monetización de nuevas iniciativas de IA. |

Acciones más recomendadas por analistas (siempre que cuentan con respaldo reciente)

| Nombre de la acción | Cambio relativo | Factor que explicó el resultado |

|---|---|---|

| Nvidia (NVDA) | +7,9% aprox. | Amplio consenso de recomendación “compra” por su posición dominante en GPUs para IA, con el rebote de hoy reforzado por la percepción de que la corrección fue excesiva frente a la tesis de largo plazo. |

| Broadcom (AVGO) | +7,2% | Sólido historial de ejecución y elevada visibilidad de flujos de caja en chips y software de infraestructura, lo que respalda varias revisiones al alza de precio objetivo. |

| JPMorgan Chase (JPM) | +3,9% aprox. | Beneficiado por el entorno de tasas aún elevadas, balance sólido y un posicionamiento privilegiado en banca corporativa y de inversión, que mantiene una postura favorable entre casas de análisis. |