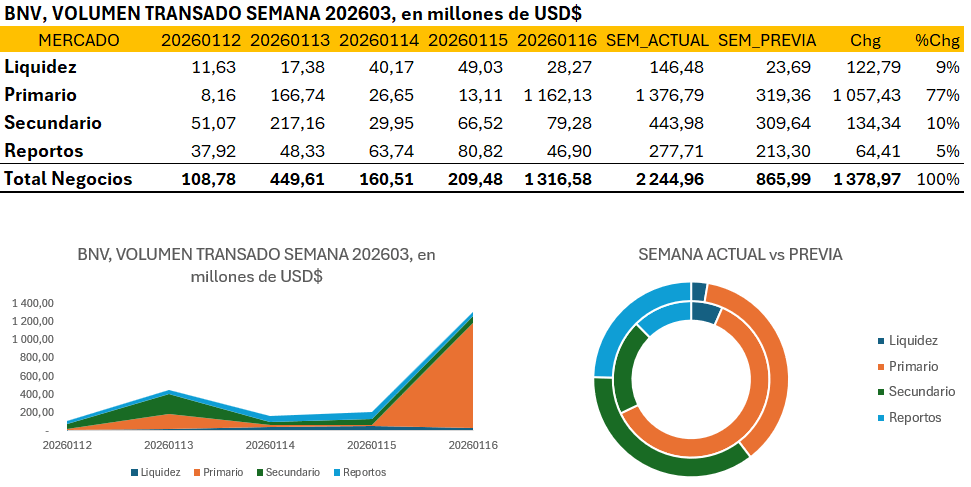

El volumen transado durante la tercera semana de 2026 en la Bolsa Nacional de Valores de Costa Rica se caracterizó por una expansión agresiva de la liquidez en dólares, consolidando un total de $2.244,96 millones y marcando un hito de profundidad en el mercado local. El dato más contundente de la jornada fue la masiva concentración de flujo en el mercado primario hacia el cierre de la semana, específicamente el viernes 16, cuando se liquidaron $1.162,13 millones, explicado por la emisión CRGE160136 por 1000 millones de Euros con vencimiento en 3596 días(16/01/2036), rendimiento de 6.01% y precio de 99.94%. Volumen ese donde el apetito por papel nuevo en moneda extranjera rebasó significativamente la operativa de mercado secundario. La calidad del volumen se desplazó desde la gestión de tesorería de muy corto plazo hacia la colocación de activos de mayor duración, con el mercado primario representando el 61% del total negociado, un claro indicador de que los emisores lograron capturar el excedente de divisas presente en el sistema financiero.

A pesar de que el mercado de liquidez y los reportos tripartitos sumaron $424,19 millones, su participación relativa se vio diluida por el volumen inyectado en las captaciones directas, lo que denota una tónica de mercado líquida pero orientada a la inversión estructural más que al fondeo interbancario. La curva de negociación diaria presentó una pendiente ascendente casi parabólica, pasando de apenas $108,78 millones el lunes a multiplicar por doce esa cifra al cierre del periodo. Este patrón de concentración no solo refleja una robusta profundidad para absorber emisiones de gran tamaño en dólares, sino que también sugiere una menor presión en el mercado secundario, donde la rotación de carteras se mantuvo estable en $443,98 millones, indicando que la formación de precios está siendo dictada por las condiciones de emisión primaria. Estos flujos masivos de capital en moneda extranjera alivian cualquier síntoma de estrujamiento de liquidez en dólares, permitiendo a los gestores de portafolio y tesoreros corporativos operar en un entorno de holgura financiera inmediata que favorece la estabilidad de las tasas pasivas en el corto plazo. Igual muestra los esfuerzos de Hacienda por diversificar las fuentes de financiamiento, dentro de sus estrategia de fondeo de las necesidades del Estado costarricense ya no solamente en dólares sino en Euros.