Chips de IA y la Solidez de Goldman Sachs Impulsan el Mercado:

Una jornada bursátil en ascenso marcó la pauta global, impulsada por sólidos reportes de ganancias en la banca estadounidense y un repunte significativo en el sector tecnológico. El apetito por el riesgo se vio favorecido también por un tono más moderado del presidente Donald Trump respecto a las tensiones con Irán, lo que simultáneamente impactó negativamente en los precios del petróleo. La euforia bursátil se tradujo en nuevos máximos históricos para índices clave como el FTSE 100 del Reino Unido, el euro STOXX 600, el Topix de Japón y plazas emergentes como Brasil, México y Corea del Sur.

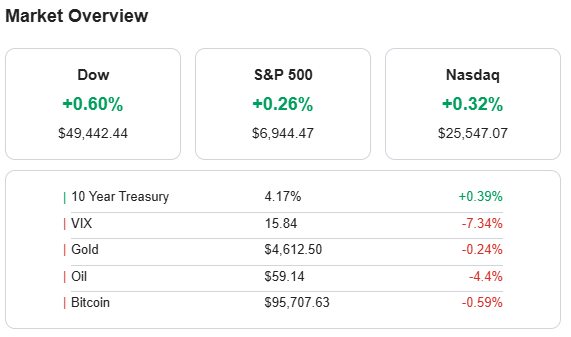

La jornada bursátil concluyó con ganancias, donde el Dow avanzó un 0.60%, el S&P 500 un 0.26% y el Nasdaq un 0.32%. Estos avances se produjeron en un entorno donde el Tesoro a 10 años subió a 4.17% y el índice de volatilidad VIX cayó un 7.34% a 15.84. El mercado se centró en resultados empresariales y desarrollos sectoriales clave.

Sectores Destacados por su Desempeño:

El sector de chips se perfila con el mejor desempeño, evidenciado por el índice de semiconductores de Filadelfia, que escaló un +2% en la jornada y acumula un notable +10% en lo que va del año. Otros sectores estadounidenses con alzas incluyen las utilities (+1%), la tecnología (+0.5%) y el sector financiero (+0.4%). En el mercado de divisas, las monedas de mercados emergentes como el peso mexicano (MXN), el real brasileño (BRL) y el rand sudafricano (ZAR) se contaron entre las mayores ganadoras, a pesar de que el índice dólar alcanzó un máximo de seis semanas.

Movimientos Accionarios Notables:

- BlackRock +6%

- Morgan Stanley +6%

Otros Hechos Concretos del Mercado:

El petróleo sufrió su mayor caída desde junio, desplomándose un 4% después de que el presidente Trump señalara una distensión en el conflicto con Irán, lo que reintrodujo la preocupación por el exceso de oferta como principal motor del mercado. En la renta fija, las expectativas de recortes de tasas por parte de la Reserva Federal (Fed) continúan desvaneciéndose, con la plena estimación del próximo recorte moviéndose de junio a julio, impulsando el rendimiento del bono a 2 años de EE. UU. a un máximo de un mes en 3.57%. En Asia, el yen japonés se debilitó aún más, cayendo a un mínimo de 18 meses de 160 por dólar, en un contexto de rendimientos de bonos del gobierno japonés (JGB) en máximos multidecenales.

Descubre más desde Inversiones a su medida

Suscríbete y recibe las últimas entradas en tu correo electrónico.