«Volatilidad Política y Récords en IA: La Cautela Domina los Mercados Globales»

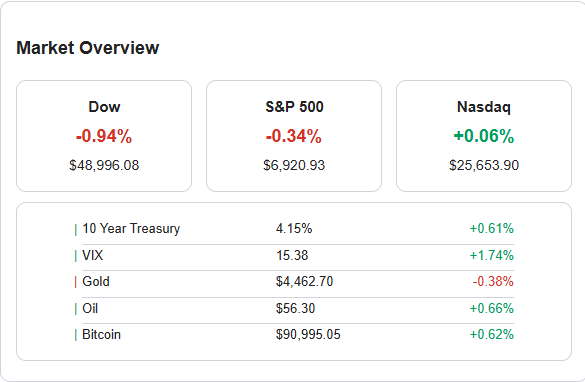

La jornada bursátil concluyó con un sentimiento mixto a ligeramente bajista en los principales índices estadounidenses, mientras que el rendimiento del Tesoro a 10 años y el VIX (índice de volatilidad) mostraron un alza, reflejando una creciente cautela en el mercado.

Desde el frente político, la atención se centró en la propuesta del Presidente Trump de prohibir la compra de viviendas unifamiliares por parte de grandes inversores institucionales, lo cual generó una reacción negativa inmediata en acciones de firmas como Blackstone y BlackRock. Adicionalmente, el sector de defensa, incluyendo a Northrop Grumman y Lockheed Martin, experimentó caídas tras la advertencia presidencial de restringir dividendos y recompras de acciones hasta que se resuelvan problemas de producción.

En el ámbito macroeconómico, los datos fueron contrastantes: el PMI de Servicios del ISM superó las expectativas al alcanzar su ritmo más rápido en más de un año, sugiriendo una fortaleza subyacente en el sector terciario. Sin embargo, los datos de nóminas privadas de ADP fueron modestos y las ofertas de empleo JOLTS cayeron a su segundo nivel más bajo en cinco años, lo que apunta a un enfriamiento gradual del mercado laboral. En Europa, la inflación de la eurozona (HICP) retrocedió al 2.0%, impulsando las esperanzas de futuros recortes de tasas por parte del Banco Central Europeo.

A nivel corporativo, el foco estuvo en la tecnología y las finanzas. JPMorgan Chase asumirá la gestión de la Apple Card de Goldman Sachs, un movimiento que representa una oportunidad para JPM. Por su parte, el sector de la inteligencia artificial mantuvo su impulso con el lanzamiento de la plataforma Rubin de Nvidia y una ronda de financiación de 20.000 millones de dólares para xAI, acentuando la tendencia de las ‘megacap’ con Alphabet superando a Apple en valor de mercado. Alaska Airlines colocó su mayor orden histórica a Boeing, beneficiando al fabricante.

Oportunidades y Riesgos:

Las oportunidades se visualizan en la continua innovación y el capital invertido en el ecosistema de IA, así como en la posibilidad de un alivio monetario en la Eurozona. El sector farmacéutico también presenta potencial con el despliegue del Wegovy oral de Novo Nordisk. No obstante, el principal riesgo reside en la creciente intervención regulatoria y política en EE. UU., específicamente en el sector inmobiliario de alquiler y las restricciones de capital para las empresas de defensa que salieron a la luz en esta jornada. La desaceleración del mercado laboral también requiere una vigilancia continua. Fuente: GuruFocus

REUTER (Jamie McGeever) Resumen de los puntos clave de la sesión

El S\&P 500 y el Dow Jones Industrials alcanzaron nuevos máximos el miércoles, pero cerraron la sesión a la baja tras datos de empleo mixtos en EE. UU. Otros activos como los rendimientos de los bonos, el petróleo y los metales también registraron descensos notables.

Movimientos Clave del Mercado:

- Renta Variable:

- S\&P 500 y Dow cerraron a la baja.

- Los mercados de Japón y Hong Kong cayeron un 1%; Europa, en su mayoría a la baja.

- Sectores en descenso: Acciones de defensa, materiales (-2%), Lockheed Martin (-5%), Skyworks Solutions (-10%).

- Sectores en alza: Intel (+6%), tecnología y servicios de comunicación debido al optimismo por la IA, y salud (+1%).

- Divisas (FX):

- El rand sudafricano fue el mayor perdedor (-0.5%); el peso argentino, el mayor ganador (+0.5%).

- La libra esterlina fue la divisa del G10 con mayor movimiento (-0.3%).

- Bonos:

- Los rendimientos de los bonos estadounidenses cayeron 5 puntos base en el extremo largo.

- Los rendimientos de los bonos japoneses a largo plazo (JGB) alcanzaron nuevos máximos récord, contrastando con el rally en EE. UU. y la Eurozona.

- Materias Primas/Metales:

- Los futuros del petróleo bajaron hasta un 2%.

- Los metales preciosos cayeron bruscamente y el cobre disminuyó un 3%.

Puntos de Discusión:

- Mercado Laboral de EE. UU. (Mixto): Las ofertas de empleo en diciembre fueron mucho más bajas de lo esperado y la tasa de renuncias se mantiene baja. Sin embargo, los despidos cayeron drásticamente y el índice de empleo de servicios ISM subió inesperadamente en noviembre. Se percibe un mercado laboral suave, pero sin colapsar, antes de las cifras de nóminas de diciembre.

- Condiciones Financieras: Las condiciones financieras globales se encuentran en su punto más laxo en cuatro años, impulsadas por precios récord de acciones y una sólida emisión de deuda corporativa.

- Riesgo de Valoraciones Elevadas: A pesar del fuerte inicio de año para las acciones estadounidenses y las expectativas de altos rendimientos, las valoraciones elevadas podrían frustrar las proyecciones. Históricamente, los mercados relativamente baratos a principios de año tienden a tener un mejor desempeño anual.

Descubre más desde Inversiones a su medida

Suscríbete y recibe las últimas entradas en tu correo electrónico.