El S&P 500 publica ligeras subidas en semana y mes en medio de informes de resultados mixtos

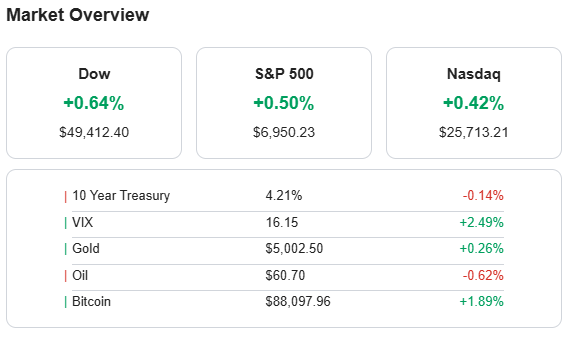

30/01/2026 (MT Newswires) — El índice Standard & Poor’s 500 subió un 0,3% esta semana, elevando la subida del índice de referencia de enero al 1,4%.

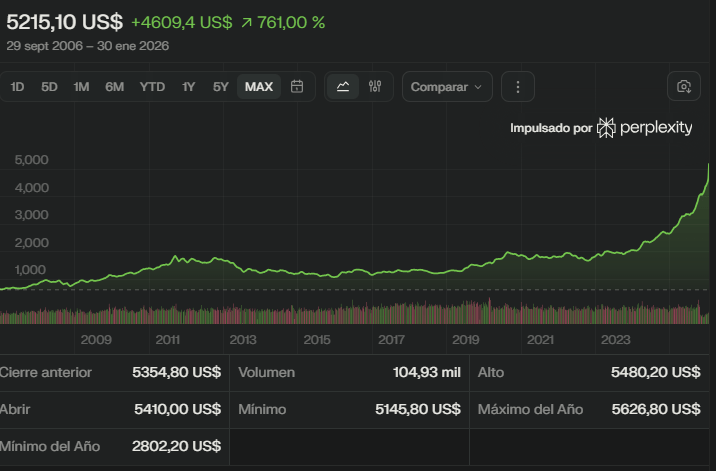

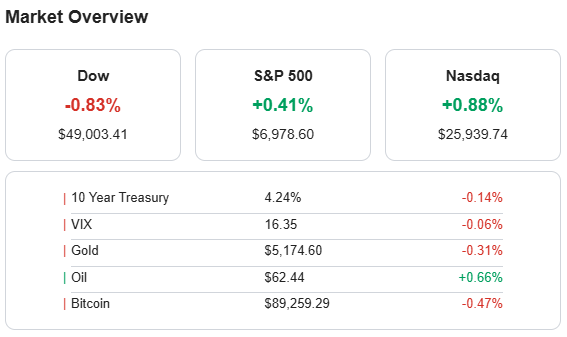

El S&P 500 cerró la sesión del viernes en 6.939,03, cerca pero ligeramente por debajo del máximo récord de cierre alcanzado a principios de esta semana en 6.978,60. El índice también registró un máximo histórico intradía esta semana en 7.002,28.

El movimiento escaso se produjo mientras los inversores revisaban los informes trimestrales de resultados. Empresas como Sandisk (SNDK) y Visa (V) presentaron resultados mejores de lo esperado, mientras que Tractor Supply (TSCO) se situó entre las que tuvieron informes más bajos de lo previsto.

El presidente Donald Trump eligió a Kevin Warsh, que fue gobernador en la junta del banco central de 2006 a 2011, como jefe de la Reserva Federal. Antes de unirse a la Fed, Warsh formó parte de la Casa Blanca de George W. Bush y trabajó en Morgan Stanley (MS).

Por sector, los servicios de comunicación tuvieron el mayor aumento porcentual esta semana, subiendo un 4,2%, seguido de un aumento del 3,9% en energía y un avance del 1,7% en las compañías eléctricas. Los bienes de consumo básicos, los servicios públicos, la industria, el sector inmobiliario y los financieros también subieron ligeramente.

Verizon Communications (VZ) y AT&T (T) lideraron las ganancias en servicios de comunicación al informar que el beneficio por acción ajustado del cuarto trimestre y los ingresos superaron las expectativas de los analistas. Ambas compañías también pronostican el BPA ajustado para 2026 por encima de la media estimada de los analistas. Las acciones de Verizon subieron un 13% en la semana, mientras que AT&T subió un 11%.

El avance en el sector energético se produjo mientras los futuros del crudo alcanzaban un máximo de cuatro meses esta semana en medio de tensiones geopolíticas. Chevron (CVX) y Exxon Mobil (XOM) estuvieron entre los mejores resultados del sector, ya que ambas compañías presentaron resultados en el último trimestre mejores de lo esperado en medio de una mayor producción de petróleo. Las acciones de Chevron subieron un 6,1% en la semana, mientras que Exxon Mobil sumó un 4,8%.

Por el lado negativo, la sanidad tuvo la mayor pérdida porcentual de la semana, con una caída del 1,7%, seguida de una caída del 1,4% en el consumo discrecional y una disminución del 1,2% en materiales. La tecnología también bajó un poco del 0,4%.

UnitedHealth Group (UNH) fue una de las acciones más afectadas del sector sanitario, cayendo un 19% en medio de resultados mixtos en el cuarto trimestre. Los beneficios de la compañía superaron las expectativas del mercado, pero los ingresos no alcanzaron las estimaciones y la compañía de seguros de salud pronostica ingresos para 2026 por debajo de las expectativas de los analistas.

El calendario de resultados de la próxima semana incluye Walt Disney (DIS), Advanced Micro Devices (AMD), Merck (MRK), Pepsico (PEP), Alphabet (GOOG, GOOGL), Eli Lilly (LLY), Amazon.com (AMZN), ConocoPhillips (COP) y Philip Morris International (PM). En el ámbito económico, los inversores se centrarán en el informe de empleo del gobierno de enero, que se presenta el viernes. Otros datos económicos incluirán las ventas de automóviles en enero el lunes y una lectura preliminar sobre el sentimiento del consumidor en febrero el viernes.

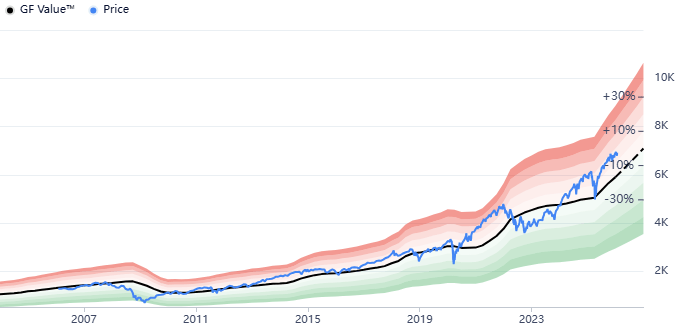

NOTA:El valor S&P 500 GF se calcula utilizando datos del índice S&P 500, que representa su valor intrínseco actual. La metodología patentada de GuruFocus determina este valor para proporcionar una descripción general del valor razonable al que debería cotizar el índice S&P 500. La línea del Valor GF en esta página representa visualmente esta estimación del valor razonable del índice.