Por: Gsandel.

Canjes, ajustes de valoración inmobiliarias, gobierno corporativo y otros

Entre el 24 y el 28 de noviembre de 2025, la Bolsa de Valores de Costa Rica publicó una serie de comunicados que reflejan ajustes relevantes en el ámbito corporativo y financiero.

Durante el 27 de noviembre se convocaron dos procesos de canje: uno en colones para los días 9 y 10 de diciembre, y otro en dólares para el 10 y 11 del mismo mes, lo que anticipa una dinámica de refinanciamiento en el mercado de deuda pública sin mayor impacto sobre tasas de interés; un tome y deme a precios que no miran más allá del Vector de Precios. Ese mismo día se informó la modificación del calendario del IV trimestre y se reiteró la venta parcial de un inmueble del Fondo de Inversión de Desarrollo Parque Empresarial Lindora, confirmando la estrategia de desinversión selectiva en activos inmobiliarios, un sector que sigue recuperándose de la recesión en la Pandemia tras el golpe de los políticos creyentes de que los emprendedores, los que se ocupan de ahorrar y proveer los recursos financieros con los cuales se impulsa la inversión en el país, debían de ser castigados con el aumento de casi el 100% adicional de impuestos( se pagaba el 8% y se sostiene el 15% y aún están descontentos) sobre los intereses de los dineros con los cuales los Bancos (que tampoco tienen plata) Financian los gustos y viajes de quienes no producen el suficiente dinero (el consumo y dan a otros que del todo no tiene) y de quienes necesitan llevar adelante sus proyectos de inversión que igual no les alcanza (Empresa), además de los dividendos por las inversiones en la construcción de edificios en zonas francas que hoy explican poco más de la mitad del crecimiento económico y alojan a los Ministerios en los que ellos se alojan para cumplir con los deberes del Estado. Además, se comunicó un nuevo valor en libros para las participaciones del Fondo Inmobiliario Gibraltar, reflejando ajustes en la valorización de portafolios con una tasa de crecimiento en su valor en libros del 4% anual entre el 2018-2025 y del 2% anual en la generación de ingresos, mientras que el resto (excepto PRIVAL) en general siguen golpeados por los ajustes de la Pandemia y el incremento del impuestos sobre los dividendos en la legislatura del 2018.

El 28 de noviembre se concentraron hechos de mayor impacto. El Banco Popular reportó atraso en la entrega del informe de verificación externa de su Bono Verde, un elemento sensible para la transparencia en instrumentos ESG. El Ministerio de Hacienda divulgó los resultados del canje efectuado el 12 de noviembre, consolidando su estrategia de manejo de pasivos. Se reiteraron ajustes en el valor en libros del Fondo Gibraltar y se notificó el envío tardío de información periódica del Fondo Inmobiliario Prival, lo que evidencia retos en la disciplina de reporte.

En el plano corporativo, se registraron modificaciones en la conformación del Comité Corporativo de Riesgos y un nombramiento en el Comité de Fondos Inmobiliarios, fortaleciendo la gobernanza interna. También se comunicó la asignación de una subasta en sesión especial de recompra de acciones, y se aclaró la venta parcial de un inmueble del Fondo de Desarrollo Lindora, buscando transparencia frente a inversionistas.

En conjunto, los comunicados de la semana reflejan un mercado activo en procesos de canje, ajustes de valoración inmobiliaria y fortalecimiento de estructuras de gobierno corporativo, con énfasis en la necesidad de disciplina informativa y transparencia para sostener la confianza del inversionista

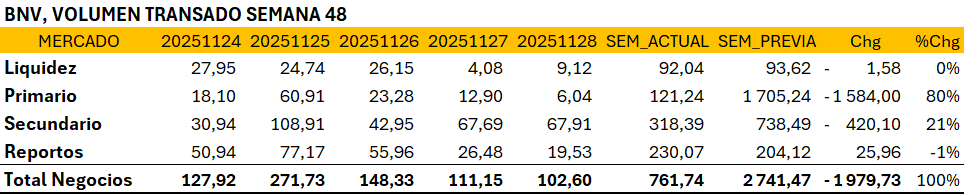

Negocios Bursátiles

Durante la semana 48, el mercado bursátil costarricense registró una contracción significativa en el volumen total transado, pasando de $2,741.47 millones en la semana previa a $761.74 millones, lo que representa una disminución de $1,979.73 millones. Este ajuste fue explicado en un 80% por la caída de $1,584 millones en los negocios del mercado primario, que se redujo de $1,705.24 millones a $121.24 millones. La baja en colocaciones primarias sugiere una pausa estratégica en emisiones luego de la histórica captación por 1.000 millones de Euros liderada por BNCR con la emisión CRGE211130 que marca un hito en las negociaciones en Bolsa y del Ministerio de Hacienda, operación que viene a cerrar el ciclo de necesidades de Hacienda por lo que resta del año e incluso lo prepara para la torre de vencimientos que se avecinan para el 1er trimestre del 2026. Una operación interesante a 5 años plazo con una tasa nominal del 5.5% neta, 6.47% bruto que apuesta a un dólar débil durante buena parte de la administración Trump.

Por su lado, el mercado secundario también contribuyó al ajuste, con una caída de $420.10 millones, lo que representa el 21% de la disminución total. Este retroceso refleja menor rotación de instrumentos en circulación, vinculado a reacomodos de portafolio o menor apetito por riesgo.

En contraste, el mercado de reportos mostró un comportamiento expansivo, aumentando de $204.12 millones a $230.07 millones (+13%), lo que indica mayor uso de instrumentos de corto plazo para gestión de liquidez, un negocio que viene de menos desde que el BCCR dió espacio a Puestos de Bolsa, Fondos de Inversión y Operadoras a participar en el MIL. Los dos primeros accediendo a dinero barato para financiar sus apuestas como Creadores de Mercado y en sus posiciones apalancadas y con las Operadoras para satisfacer sus necesidades de capital de trabajo o bien como contrapartes con dichas entidades. La liquidez se mantuvo estable, con una leve baja de $1.58 millones (0%), sin impacto relevante en el volumen consolidado, un mercado que igual que igual viene de más a menos.

En conjunto, la semana 48 estuvo marcada por una contracción abrupta en el volumen negociado, liderada por el mercado primario, mientras que los segmentos de liquidez y reportos ofrecieron señales de estabilidad operativa. El comportamiento sugiere una transición táctica en la estructura de negocios, con énfasis en preservación de liquidez y cautela en nuevas emisiones, con un Ministerio de Hacienda que podríamos decir tiene mayores grados de libertad para lo que resta del año e inicios del 2026.

Mercado Monex – Noviembre 2025

El mercado cambiario costarricense cerró noviembre con señales de moderación en la volatilidad y una leve corrección en el tipo de cambio. El promedio ponderado semanal se ubicó en ₡496,28, mientras que el mensual alcanzó ₡500,20 y el acumulado anual se mantiene en ₡505,33. Esta trayectoria descendente sugiere una menor presión cambiaria, influenciada por factores estacionales y ajustes tácticos de los principales participantes.

Durante la semana 48, el volumen transado en MONEX fue de $294,87 millones, sumando $678 millones en el mes y $7.659 millones en lo que va del año. Aunque el ritmo mensual se mantuvo estable respecto a octubre, el acumulado anual refleja una dinámica sólida, impulsada por la recuperación del comercio internacional y la reactivación de sectores exportadores.

En cuanto a precios, la semana abrió en ₡500,00, alcanzó un máximo igual, registró un mínimo de ₡492,48 y cerró en ₡493,00. A nivel mensual, la apertura fue de ₡502,45, el máximo de ₡504,43 y el cierre también en ₡493,00. El año inició con una apertura de ₡511,27, alcanzó un máximo de ₡511,43 y compartió el mismo mínimo de ₡492,48, evidenciando una amplitud significativa en la volatilidad anual.

El sentimiento de los inversionistas se mantuvo prudente, con preferencia por activos en dólares ante el cierre fiscal y la expectativa de ajustes en política monetaria. Las tasas de interés locales permanecieron estables, aunque sujetas a la evolución de los mercados internacionales y decisiones de bancos centrales.

En términos de portafolios, el comportamiento del tipo de cambio favoreció a emisores con ingresos en dólares, mientras que los instrumentos en colones enfrentaron menor apreciación relativa. La convergencia de precios en noviembre podría abrir espacio para estrategias de cobertura más agresivas en diciembre, especialmente en sectores con alta sensibilidad cambiaria.