Antecedentes

Al inicio del primer semestre del 2019, las estimaciones de crecimiento global ofrecidas por el Fondo Monetario Internacional fueron a la baja. Dichas expectativas se ratificaron en enero y recientemente en la revisión de abril y julio. Menor inflación y entre otros riesgos, impacto negativo sobre el crecimiento mundial de las diferencias comerciales entre los Estados Unidos y China. Las primeras cifras globales del 2019, dieron cuenta de un crecimiento del 3.2% en los Estados Unidos en el 1er trimestre, luego un 2.1% anualizado durante el II trimestre, mientras que la zona Euro cayó al 1.2% desde principios del 1er trimestre el 2018. China por su cuenta reportó tasas del 6.4% y 6.2% en dicho periodo. Un semestre de cambios en los términos de intercambio entre ambos países que terminan impactándoles, así como, al resto de economías mundiales.

En Costa Rica, la tasa de crecimiento económica (IMAE) mantuvo su tendencia bajista durante el primer semestre, ubicándose en 1.3 al mes de mayo. Entre las causas, menor crecimiento en las economías de principales socios comerciales, caída de los precios de algunos productos agrícolas de exportación, efectos de rezago derivadas de la huelga de 90 días del sector público y la difícil situación social que se vive en Nicaragua que ha mantenido reprimida las exportaciones a Centroamérica desde el IV trimestre del 2018.Así como, caída en la importación de vehículos y materiales de construcción y menor actividad del régimen definitivo.

Todo ello, derivado de la menor la confianza de los consumidores y empresarios previo a la implantación de la reforma fiscal a partir del 1ero de julio 2019. Lo que se complementó con la des aceleración del crédito al sector privado, dado el mayor endeudamiento de los consumidores y alto nivel de tasas de interés.

En general, en Costa Rica al cierre del 1er semestre, las condiciones económicas lucían débiles, las condiciones políticas y sociales bajo escrutinio, con una ligera mejora de las condiciones financieras, reforzada con la aprobación de la emisión de deuda externa por $1.5 billones, cuya colocación se encuentra prevista para los meses de setiembre-octubre del año en curso. Ello brindó motivaciones para que el Banco Central iniciara un nuevo ciclo de flexibilización monetaria, con el objeto de liderar una baja del costo financiero en la economía local y con ello, impulsar la re activación económica.

Como resultado de las condiciones económicas, financieras y crediticias de fines del 1er semestre; las consecuencias o resultados al fin se manifestaron, modificando las expectativas de los diferentes actores en nuestra economía. Por un lado el Banco Central redujo las estimaciones económicas del PIB al 2.20% y 2.60% para el 2019-2020, desde el 3.2% – 3.0% en enero. En esa dirección y como porcentaje del PIB; el ingreso disponible se espera menor (2.1%, 2.5%), lo que estaría provocando una caída de la demanda interna al 1.40%-2.60% (antes 3.2%-2.7%); con una ligera estabilidad en el comercio exterior, pues se espera que las exportaciones continúen a un ritmo del 4.25% promedio en 2019-2020, caída abrupta de las importaciones al 1.90% en 2019, a pesar de la baja observada en el tipo de cambio, para luego recuperarse al 4.5% en 2020.

En línea con el menor crecimiento, el déficit en cuenta corriente se mira menor en 2.40%-2.50% en 2019-2020. Mientras que el déficit financiero aumentaría al 6.3% y 6.1% en el periodo presupuestado, con déficit primario del 2.06% en 2019 que bajaría al 1.2% en el año siguiente. Si bien el gasto corriente prevé ligeros aumentos; el más significativo es el gasto por intereses, el cual, se estima en 4.28% y 4.90% para el 2019-2020 (previo 4.05%, 4.70%).

Cómo se financiará el presupuesto en el II semestre?. Las medidas incluyen $1.5 billones que se captarán en el mercado internacional, préstamos con la Banca Internacional por $850 millones y ¢1.4 billones en el mercado local.Tasas de interés:

Hasta marzo, las expectativas generales del medio bursátil con algunas excepciones fueron de riesgo al alza o al menos altas y estables; centrados en el proceso de aprobación – y gestiones de Hacienda- de la ley de endeudamiento externo. Observándose también, que Hacienda en menos del plazo establecido había logrado colocar más del 90% del papel con el cual esperaban financiar el déficit financiero y renovaciones requeridas del 1er semestre; problema resuelto en particular con emisiones en dólares ($2.300 millones capturados, incluso canjes hasta junio 2019), las cuales fueron más demandadas durante los primero cuatro meses del año en curso.

La demanda de papel de Hacienda, se reactivó con mayor interés en los primeros días de abril, luego de que el Banco Central (BCCR) anunciara la primera baja en la tasa de política monetaria y otras medidas (y bajas subsiguientes que incluyen la baja del encaje mínimo legal del 15% al 12%), ante la expectativa de la aprobación de los $1.500 millones de deuda externa, de parte de la comisión encargada de dicho proyecto en la asamblea legislativa, asunto finalmente finiquitado en la II quincena del mes de julio. A la luz de dichos acontecimientos, con la revisión del programa económico para el II semestre, Banco Central complementó con una baja de 50 puntos base en la tasa de política monetaria, que la ubicaría en 4.0%, iniciando una nueva ronda de sentimientos bajistas en las tasas de interés en mercado primario y secundario.

Producto de los cambios en las tasas de interés, liderados por el Banco Central. El apetito por las emisiones del Gobierno se recuperó, ubicando las tasas de interés en niveles muy similares a los observados al cierre del 1er semestre del 2018.

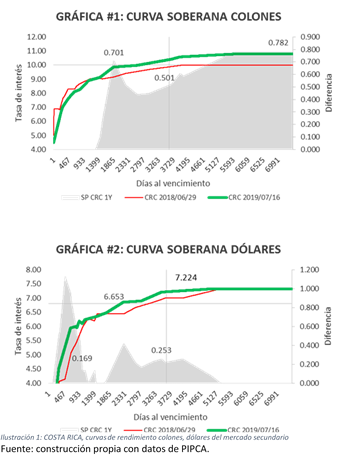

Observe las gráficas #1 y #2, muestran la curva de rendimientos en colones y dólares de las emisiones soberanas a junio del 2018-2019. La línea verde muestra los rendimientos en 2019 y la línea roja los rendimientos a junio del 2018; en gris la diferencia entre ambas curvas. Lo mismo pueden observar en la curva en dólares. De acuerdo con dicha referencias, las tasas en colones actuales se encuentran entre 50 y 78 puntos básicos por encima de los rendimientos del 2018 y relativamente a valor justo. Mientras que en dólares la diferencia son por el orden de 25 puntos básicos, relativamente caros para nuestro gusto. Con una salvedad, Costa Rica tiene una calificación B+ hoy, hace una año era BB-. De manera tal que, los rendimientos de hoy en alguna manera responden al perfil de riesgo que tiene el país. No obstante, dados los ajustes de política monetaria y nuevas expectativas inducidas en el mercado secundario; es de esperar baja en los rendimientos aunque de menor intensidad, salvo que por efecto de escasez de alternativas de inversión la demanda impulse disminuciones mayores.

Tipo de cambio

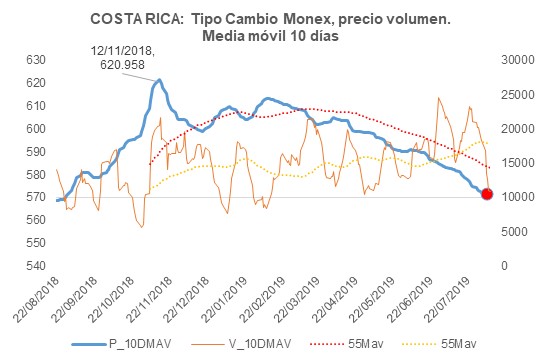

El valor de la moneda costarricense se ha recuperado en lo que va del año. Durante el 1er semestre se sostuvo a la baja, y continuo así durante el mes de julio. Al punto de que a estas alturas el tipo de cambio es similar al de hace un año atrás.

El valor de la moneda costarricense se ha recuperado en lo que va del año. Durante el 1er semestre se sostuvo a la baja, y continuo así durante el mes de julio. Al punto de que a estas alturas el tipo de cambio es similar al de hace un año atrás.

Luego de la depreciación entre agosto y noviembre del 2018 que llevo el valor del dólar en el mercado local a máximos históricos de ¢621 / ¢631 puntos menos puntos más; al mes de julio la apreciación fue de 6.93% tomando como referencia el precio promedio ponderado por volumen.

Banco Central sigue sosteniendo la oferta y demanda de divisas, llenando las necesidades del gobierno y recuperando reservas comprando al sector privado en Monex.