Realizado por: gsandel (16/09/2016).

Los fundamentos económicos en el ámbito internacional distan de ser los mejores. Al menos ese es el mensaje que se desprende de los principales gestores de política monetaria internacional, al dejaR sin cambios sus tasas de interés de referencia; quedando por conocer las decisiones de la FED y el Banco de Japón durante la semana del 20 al 23 del mes en curso.

Para la semana del 12 al 16 de setiembre, Inglaterra (0.25%) y el Banco de Suiza (-0.75%) dejaron quietas las tasas de interés de referencia; continuando los ingleses sin cambios en el monto programado de compra de activos por el orden de los 435 billones de libras esterlinas.

Lo anterior, en un contexto donde el sentimiento o percepción sobre la economía de parte de los alemanes si bien estable fue muy inferior al esperado. Con una inflación estable en Inglaterra y una tasa de desempleo sin cambios del 4,90%, con más personas solicitando ayuda económica por desempleo en agosto, en tanto los analistas esperaban una reducción.

En los Estados Unidos según reportes de la Asociación Americana de Inversionistas Individuales el porcentaje de individuos con sentimiento bajista aumenta a niveles no vistos desde febrero del año en curso. Tendencia soportada por el aumento de la volatilidad de los mercados accionarios, aumento del volumen de opciones de cobertura ante baja de precios e indicios de una mayor migración desde activos riesgosos a otros de mayor estabilidad. Junto con un mayor número de acciones cuyo volumen aumenta al retroceder sus precios y más acciones alcanzado nuevos mínimos.

Al final de la sesión del viernes 19 de setiembre, los principales índices accionarios terminaron en rojo. No obstante, salvo el NYSE que cerró con pérdidas semanales de 0.77%, el resto reportó ganancias, las cuales fueron lideradas por el Nasdaq que se apuntó un aumento de precios del 2,31%. Con el S&P500 ganando 0.53% al cerrar en las 2.139.16 unidades, impulsado por las empresas grandes y pequeña capitalización, con las de mediana capitalización perdiendo 0.48%. El índice Dow Jones que sigue los precios de las 30 empresas industriales más grandes en los Estados Unidos cerró en las 18.123.80 unidades, 0.21% arriba de los niveles de la semana anterior.

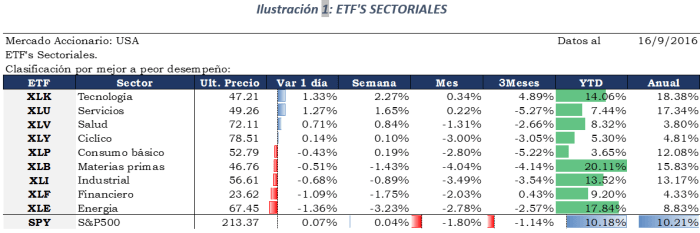

A nivel sectorial las ganancias de la semana fueron lideradas por tecnología, servicios y salud. Sectores estos que muestran un rendimiento de enero a la fecha del 14,06%, 7.44% y 8,32% en su orden.

En tecnología las ganancias fueron lideradas por Apple Inc (AAPL) y SkyWork Solution (SWKS) con ganancias por el orden del 10%. Mientras que en el sector energía las pérdidas fueron lideradas por Range Resources Corp (RRC), una compañía con negocios en la industria del petróleo y sus derivados y el gas natural con explotaciones en la región de los Apalaches.

De acuerdo con nuestros registros, las estrategias de inversión por factores de riesgo; particularmente las enfocadas en la inversión de empresas relativamente baratas (VLUE, 1,1%), con indicadores de momento positivos (MTUM, 1,0%) y altas ventajas competitivas(QUAL, 0.70%), fueron los que lideraron las ganancias. Versus aquellas enfocadas en la administración de perfiles de riesgo o bien con visón global. Los resultados se observan en la ilustración siguiente;

El portafolio de peor desempeño semanal correspondió al EFA (-1,80%), cuya estrategia es invertir en acciones inscritas en el mercado europeo, asiático y australiano, seguido de Brasil (EWZ 1,20%), y el portafolio de inversiones en bonos de mercados emergentes (EMB, 0,80%).

Para la semana entrante, inicia con la publicación de las minutas de la reunión del Banco de Australia, primer Banco Central en decidir mantener la tasa de política monetaria. Acompañado el martes 20 de setiembre con la publicación de los permisos de construcción y las declaraciones sobre política monetaria del Banco de Japón. El miércoles estará cargado de noticias de los Estados Unidos las cuales incluyen la decisión de la FED en materia de tasas de interés, así como, la decisión del Banco de Nueva Zelanda en dicha materia. Jueves inventario de venta de casas existentes en el mes de agosto, el índice de producción en Alemania e inflación y ventas al detalle en Canadá.

GSD/UL.

Descubre más desde Inversiones a su medida

Suscríbete y recibe las últimas entradas en tu correo electrónico.