Realizado por: gsandel (05/09/2016).

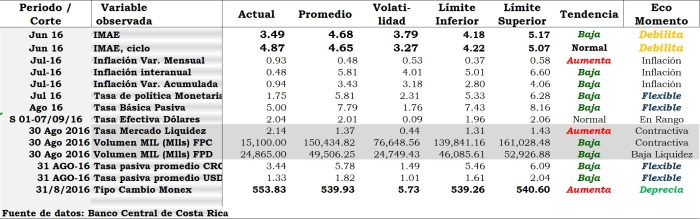

I) SIPNÓSIS ECONÓMICA.

De conformidad con informes del Banco Central de Costa Rica liberado el 1ero de setiembre del 2016; las condiciones financieras y económicas en Costa Rica lucen favorables. Aun cuando persisten preocupaciones en el campo fiscal y el aumento persistente del crédito en dólares en el sector privado. Comportamiento este administrado mediante la aplicación de medidas prudenciales un tanto menos flexibles, con el objeto de minimizar riesgos de impago que superen los límites normales de operación en el sector financiero.

La producción del país, medida por la tendencia ciclo del índice mensual de actividad económica (IMAE) presentó una variación interanual del 4,90% en junio (2,20 % en igual periodo del 2015) y del 3,50% según serie original. Liderado por el desempeño del sector servicios y la recuperación de la actividad manufacturera y agropecuaria. Manteniéndose el sector construcción junto con minas y canteras como los más golpeado con una caída de 42.2 y 45.04 puntos porcentuales, ya que, mostraron tasas del 26,83% y 28,41% en junio 2015. Un resumen de los principales indicadores de riesgo económico y financieros son los que muestran a continuación;

Información esta que muestra una tasa producción económica alta y mejor que la esperada a nivel global que ronda el 3,00%, en un contexto de baja inflación, y en aumento. Situación que se administra con estabilidad en la tasa de política monetaria, en tanto el sector financiero responde con disminuciones en sus tasas de captación tanto en colones como en dólares.

En el sector externo el superávit de divisas en el sector privado es menor, en tanto los bancos, han incrementado su posición monetaria como precaución ante movimientos mayores en el tipo de cambio, con un sector público demandante neto de divisas y el Banco Central tomando posición vendedora en momentos de volatilidades fuera de las esperadas.

Bajo tales circunstancias el tipo de cambio se ha estabilizado en un nuevo rango de operación que supera el límite superior de operación de las últimas 52 semanas, alcanzando nuevos altos entre los ¢555 / ¢556 durante el cierre del mes de agosto. Circunstancia que explica el interés creciente de los operadores del mercado bursátil por aumentar las posiciones en emisiones y recompras denominadas en dólares.

II) MERCADO BURSÁTIL COSTARRICENSE:

De acuerdo a las cifras del volumen equivalente en dólares transado en la Bolsa Nacional de Valores de Costa Rica al cierre de agosto; la Bolsa experimentó una contracción del 8.57% (menos $394.15 millones) al bajar el volumen a $4.202.73 millones en agosto desde los $4.596.89 transados en el mes de julio del año en curso.

Si bien los vencimientos esperados durante el mes de agosto eran significativos, no todo se negoció en Bolsa, ya que, en el mercado primario se negociaron $443.05 millones menos que en julio (-35.93%) y $38.32 millones menos en el mercado de liquidez, de manera tal que, no fue suficiente el aumento por $87.21 millones observado en el mercado secundario. En cuanto a moneda se refiere, en agosto se negoció un 16.73% menos en dólares y 0.22% menos en colones.

Por mercado los operadores negociaron un volumen mayor en el mercado liquidez (36%) en detrimento del observado en el mercado primario y secundario. El primero pasando del 13% en agosto desde el 16% en julio y el segundo pasando desde el 58% al 52% en el mismo periodo de estudio.

Por otro lado, durante el mes de agosto los operadores decidieron bajar su exposición de riesgo, colocando una mayor proporción de recursos en el mediano plazo.

De enero a la fecha, la estructura del

volumen transado por vencimientos es del 52,0% a corto plazo, 20.0% a mediano plazo y 28% a largo plazo.

En términos acumulados y tomando como referencia el volumen de enero al mes de agosto del año en curso, se han negociado por más de $4.974.0 millones en el mercado de deuda, de los cuales las 10 emisiones con mayor volumen transado explican poco menos del 31% de dicho volumen. Las emisiones más deseadas de enero a la fecha se observa en la ilustración #3, y los del mes de agosto en la ilustración #4. Obsérvese que, en agosto 2016, cuatro de las emisiones más cotizadas fueron en dólares y otra en unidades de desarrollo.

En lo que compete al mercado de recompras, agosto cierra con 230 emisiones garantizando $1.066.45 millones y 5201 operaciones. Donde el 76% del monto se encuentra respaldado por 78 emisiones de Hacienda y Banco Central de Costa Rica y 152 emisiones del sector corporativo respaldan el 24% complementario.

Las emisiones con mayor volumen en el mercado de recompras al finalizar agosto del 2016, son las siguientes;

Esas 10 emisiones explican el 47.71% del saldo abierto y seis son emisiones en dólares y cuatro en colones. Como se observa 5 son emisiones con alta bursatilidad (Liquidez), cuenta con media y baja liquidez y una está categorizada como de mínima liquidez.

A nivel agregado y categorizado por grado de liquidez; 6,50% de las emisiones presentan alta liquidez, 7.40% media, 17.40% baja y el 68.70% ostentan mínima liquidez. Una variable que del todo no es la más importante en este mercado, como si el margen financiero que provee cada posición.

En este mismo orden de categorización, las emisiones de alta liquidez respaldan el 24.80% del saldo abierto, mientras que las de mediana respaldan 17%, las de baja liquidez el 28.80% y aquellas con mínima liquidez respaldan el 29.40% respectivamente.

En términos agregados 66% del saldo abierto vence en setiembre, 27% en octubre, 6% en noviembre y el complemento en el 2017. Por otro lado, el costo de financiamiento en colones terminó entre el 3,99% y 4,38%, mientras que en dólares terminó entre el 3,23% y 3,75% respectivamente, al cierre de agosto.

El mes de agosto fue prometedor para las emisiones en dólares, pues reportan mayores ganancias en precio que aquellas denominadas en colones.

Obsérvese en la ilustración #6, el resumen de las 20 emisiones en dólares y colones que reportan las mayores ganancias o pérdidas de precios.

Como se aprecia, la canasta de inversiones conformada por las 20 emisiones en dólares, además del cupón agregó ganancias por 1679.8 puntos básicos netos ($16.80 por cada $100), al observar una disminución agregada en los rendimientos de 198 puntos básicos netos (1.98 puntos porcentuales). Mientras las emisiones en colones reportaron una pérdida neta de 187.5 puntos básicos respectivamente a pesar de la baja neta en tasas de 217 puntos básicos. Explicado por la baja de precios en la emisión B260434 ligada a tasa básica, según el vector de precios de las emisiones autorizadas por la Bolsa Nacional de Valores, en el mercado de recompras al 30 de agosto del 2016.

Por último, durante el mes de setiembre se esperan vencimientos por un total de $882.6 millones, 87% en emisiones en colones y 13% en dólares. Y de las cuales, un 73% corresponde a emisiones del sector público y 27% del sector privado.

En el sector privado, Banco Popular, Banco San José y Promérica en su orden, explican el 79% del monto de las emisiones del sector privado que vencen durante el mes de setiembre del año en curso. De las cuales, 69,5% son vencimientos en colones y 9,5% por vencimientos en dólares.

No olviden dejar sus comentarios o bien enviar sus consultas a gsdmar@gsdmar.onmicrosoft.com o llamar al 8938 9046.

GSD/UL.

Descubre más desde Inversiones a su medida

Suscríbete y recibe las últimas entradas en tu correo electrónico.