Realizado por: gsandel (31/07/2016).

Si bien el país ha experimentado tasas de crecimiento económico arriba del 4%, las expectativas apuntan a una disminución del crecimiento, junto con bajos niveles de inflación para lo que viene del 2016. Inmersos en un sentimiento de bajas tasas de interés e inflación relativamente baja; los operadores del mercado costarricense continuaron en el mes de julio, apostando a mayores apreciaciones en los precios de los valores de renta fija, primordialmente suplidos por Banco Central y el Ministerio de Hacienda.

En el campo bursátil, los negocios terminaron con números positivos al cierre de julio, con un volumen de negociación mensual de $4,596.89 millones, 11.1% mejor que el mes previo, creciendo semanalmente en forma persistente dado el mayor volumen observado en el mercado primario y de liquidez. Así como, por el mayor volumen transado de operaciones con liquidación en moneda extranjera, que mostraron un importante repunte durante el mes de julio.

Al cierre del sétimo mes del presente año, el 27,40% del volumen se negoció en el mercado de liquidez, 26,8% en el primario y 45.80% en el secundario. El 55,40% de las operaciones se relacionaron con emisiones en colones, 44.50% en dólares y 0.10% en Unidades de Desarrollo. Por otro lado, el 49.40% del volumen citado se liquidó en colones y 50.60% en dólares.

Si se observan las inversiones por vencimiento, igual se nota un mayor apetito por riesgo de parte de los operadores costarricenses; los cuales han destinado un 17% de los recursos a inversiones con vencimientos entre 1 y 3 años y el 39% a plazos superiores.

Las preferencias de inversión, sigue siendo en el mercado de Deuda que recoge el 13,00% de volumen total (28,40% del volumen del mercado secundario) y el de Recompras con una participación del 32,20% que equivale al 70,30% de las negociaciones en el mercado secundario.

Durante el mes de julio se negociaron $599.3 millones en el mercado de deuda, 65.08% concertadas en colones y 34.91% en dólares; 96.72% relacionados con emisiones del sector público y 3,28% del sector privado. El 78,19% del volumen del mercado de deuda fue explicado por la negociación de las emisiones del Ministerio de Hacienda y el Banco Central, seguido por el papel suministrado por Banco Nacional (8,69%), Banco Popular (5,96%), Banco de Costa Rica (2,74%) y el complemento por emisiones del BCAC, PRIVAL, MADAP y el ICE. Por otro lado, las diez emisiones preferidas por los operadores que explican el 40.26% de las negociaciones del mercado de deuda, son las que muestran en la gráfica siguiente;

Como se observa, cuatro de las 10 emisiones más negociadas fueron en dólares; mostrando un portafolio 44% conformado por emisiones en dólares y 56% por emisiones en colones. Muy diferente al portafolio agregado de enero a la fecha o bien el observado el mes de junio, dónde las 10 emisiones más negociadas fueron en colones. Todas ellas con vencimientos no mayores al 2025.

En el mercado de recompras, las negociaciones promedio semanales rondan los $348.5 millones dentro de un rango que oscila entre los $268.19 millones y $467.93 millones de enero a la fecha. Cifras que superan la observada al cierre de la semana #29 del 2016 ($285.01 millones).

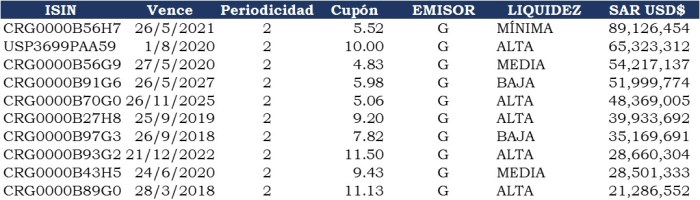

Para el cierre de julio el saldo abierto en recompras (SAR) sumo $936.74 millones, 45.1% en colones y 54.9% en dólares, correspondientes a 212 operaciones. De dichas operaciones el 35,85% correspondían a operaciones con instrumentos del Banco Central y Hacienda, que en su conjunto explicaron el 77% del saldo abierto a cierre de mes. Poco más del 65.1% de las emisiones transadas en el mercado de recompras, cuentan con mínima liquidez y el complemento son operaciones respaldadas con emisiones categorizadas como de baja (19,30%), media(9,00%) y alta liquidez(6.60%). Las 10 emisiones de mayor negociación y sus características son las que se miran en el cuadro siguiente;

El mes de agosto promete para los operadores en Bolsa, dado que se espera vencimientos por el orden de los ¢266.123.1 millones y $256.7 millones, respectivamente. En colones, 60% son vencimientos de entidades públicas que incluyen ¢29.527.00 millones del Banco Central. En dólares igual el 60% responden a vencimientos del sector público, que incluyen $51,43 millones del Banco Nacional.

Lo antes expuesto sería completamente verdadero, si dichas operaciones no migran hacia las ventanillas de los emisores. Los cuales han usado como práctica, vender sus emisiones sin la participación de los intermediarios bursátiles, pero si usar la infraestura que provee la bolsa para que entonces los proveedores de precios justifiquen su existencia. Dando precios teóricos que se manifestarán en el valor neto y rendimientos publicados de los portafolios de fondos y operadoras de pensión del país.

Curvas de Rendimiento:

De acuerdo con información publicada por el Banco Central; al cierre de julio las tasas de interés de los valores soberanos se sostienen por debajo de la curva de rendimiento promedio de las últimas 52 semanas y de los rendimientos observados hace un años atrás. Con relación a las tasas de interés de hace un año, la disminución ha sido de 84 a 172 puntos básicos. Y versus la curva de rendimientos promedio la disminución actual se encuentra entre 17 y 41 puntos básicos. Cifras que se miran en la ilustración #4 adjunta.

Por otro lado, las tasas de interés de corto plazo, luego de la disminución observada en abril, se encuentran dentro de un rango lateral entre 1,70% y 2,60%. Mientras que a largo plazo según lo muestra el rendimiento a 10 años; se ha sostenido dentro de mínimos del 8.06% observado el 26 de abril del 2016 y el 8,31% de junio del 2016, respectivamente. Comportamiento que se captura en la ilustración #5, que muestra la evolución de tasas a 3 meses y 10 años según metodología de cálculo de la curva de rendimientos soberana brindada por Banco Central.

Para el resto del 2016, Banco Central (BCCR) y Hacienda(MH) piensan profundizar acciones que les permitan capturar recursos cada vez más en forma directa, hacer canjes de deuda sin presionar tasas de interés, ubicándose el BCCR en el tramo de 3 años o menos y MH a vencimientos mayores. Banco Central estaría comprando valores en el mercado secundario con tal de estimular la liquidez de sus emisiones en dicho mercado.

En lo que a captación se refiere, Banco Central apunta a requerimientos por el orden de los ¢365.025 millones.

De acuerdo con el informe de gestión de la deuda pública, el MH tiene como meta captar ¢960.000 millones, de los cuales ya capturó un tercio. Es decir, le faltan poco más de ¢600.000 millones para lo que queda del año.

Dentro de la estrategía, las series G250919 y G280628 fueron aumentadas a ¢300.000 millones cada una; mientras que en dólares tienen disponibles las series G$201119, G$250522, G$260527, G$250533 y G$220541.

Para este II semestre introducen siete nuevas series; Cero Cupón G251017, tasas fijas en colones G230627 y G230632, tasas fijas en dólares G$200524 y G$221130. Adicionalmente introducirán dos nuevos títulos a tasa ajustable a rendimiento soberano TPRAS240321, TPRAS180326.

GSD/UL…

Descubre más desde Inversiones a su medida

Suscríbete y recibe las últimas entradas en tu correo electrónico.