Realizado por: gsandel (29/08/2016). Fuente; Banco Central de Costa Rica.

I) Entorno económico

De acuerdo con el último reporte del Banco Central de Costa Rica, las condiciones financieras del país y expectativas globales permiten dejar sin cambio la tasa de política monetaria en 1,75%. Pocas sorpresas en el campo internacional, crecimiento y estabilidad en precios, tasas y tipos de cambio, cuentan dentro de las variables que soportan dicha decisión. Todo aun cuando la tasa de desempleo en Costa Rica se resiste a bajar del 9,50%.

En el ámbito global priva bajo crecimiento económico e inflación, gobernado con una serie de políticas laxas en las economías avanzadas, que siguen incluyendo la compra de activos financieros y Fondos de Inversión (ETF). La inflación de los principales socios comerciales de Costa Rica se ubica en promedio en 1.90% anual, ubicándose por debajo del 2%- 3% anual esperado.

En dicho contexto, Costa Rice crece a un ritmo del 4% con estabilidad de precios, pero insuficiente para resolver el desempleo y asimetría de equidad que se experimenta en el país. Por el lado de los precios, la inflación interanual al mes de julio se ubicó en el 0.50% fuera del límite inferior esperado del 2% para este año.

Por su parte los precios de la industria de la construcción muestran variaciones significativas en los derivados del petróleo que van desde 3.87% en lubricantes hasta el 19.24% en combustibles entre el mes de junio y julio de este año. Fenómeno que veremos incorporado a futuras expectativas de inflación.

En Agosto el mercado se desembolvió con expectativas de inflación dentro del rango meta del Banco Central (3 ± 1 punto porcentual), en línea con la brecha del producto y el nivel de agregados monetarios como crediticios acorde con lo presupuestado por el Banco Central (BCCR).

En agosto el inventario de divisas del país sigue robusto y la balanza comercial muestra un mejor crecimiento en las exportaciones versus las importaciones. Al cierre de este mes las reservas monetarias internacionales alcanzan los $8.034.0 millones, $156 millones menos que las observadas en agosto del 2015. Acorde con cifras anualizadas al mes de julio, se espera una disminución de poco menos de $778.6 millones en el déficit comercial y las expectativas son el de terminar con reservas equivalentes al 14% del PIB.

Las causas del aumento del tipo de cambio, según informes del Banco Central, se relaciona con el hecho de que existe un menor superávit de divisas en el sector privado, los intermediarios cambiarios han aumentado su posición en dólares, no hay nuevas emisiones soberanas disponibles que pudieren incrementar las reservas, entre otros que han inducido al BCCR a vender dólares.

II) Oferta y Demanda de Divisas

Para el mes de agosto las transacciones acumuladas en compras y ventas en las ventanillas de las instituciones financieras, el Banco Central, sector público no financiero y Monex, dan cuenta de la menor disponibilidad de divisas.

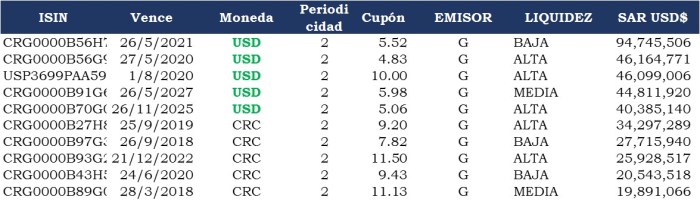

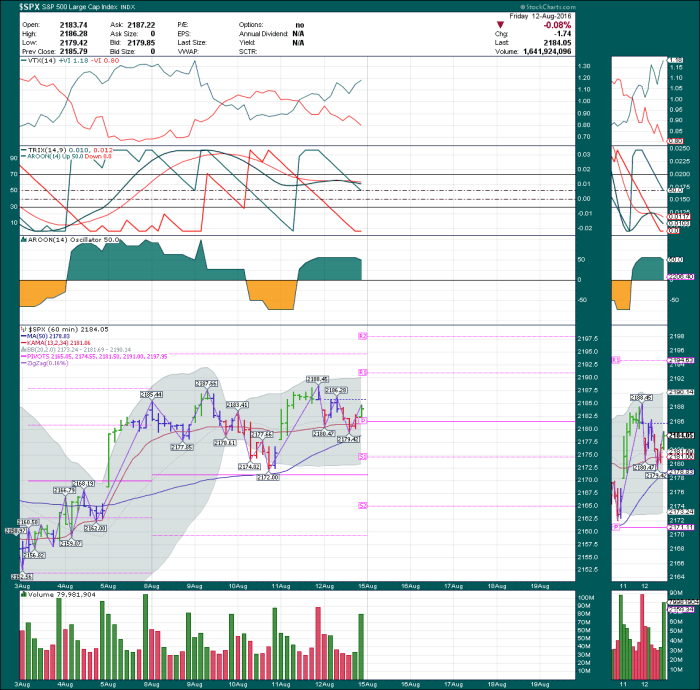

Las instituciones financieras por su lado muestran un exceso de compras por $337.3 millones, mientras que el Banco Central reporta un exceso de ventas de divisas por $395.43 millones y el sector público no financiero compró $901.01 millones de divisas en exceso de lo que vendió al mercado y al Banco Central. En Monex se observó una contracción del 40.45% anualizado (ver ilustración #1) en el volumen de negociación con proyecciones de aumentar al 51.83% de continuar el mismo ritmo de operaciones a la fecha.

En lo que va del 2016, el tipo de cambio se ha desempeñado en nuevos niveles, mostrando una depreciación interanual creciente desde -0.16% en enero hasta 3,03% en lo que va de agosto.

Como se aprecia en la ilustración #2, que muestra la tasa interanual de variación en el tipo de cambio, el volumen y el tipo de cambio al 2015 y 2016; entre enero y agosto del 2015, el tipo de cambio promedio fue de ¢535.93 con una volatilidad de ¢1.48, para un coeficiente de variación del 0.28%. Y para el 2016 el promedio se incrementó a ¢542, con una volatilidad de ¢6.21 y un coeficiente de variación del 1.15%.

III) Negociación en Monex y pronóstico de tipo de cambio

A un día de finalizar las operaciones de agosto, en el mercado de “Monedas Extranjeras (Monex)” se negociaron $226.52 millones 4.99% menos al volumen negociado en Julio. Durante el mes se perfeccionaron 156 operaciones -11 más que el mes de julio-, con un volumen promedio de $11.92 millones.

Ilustración #4: Monex, volatilidad condicional y no condicional, Agosto 2016.

En cuanto a precios se refiere, en agosto 29 se observaron nuevos máximos a la altura de las ¢556.00 unidades (dentro de nuestro pronóstico del mes de julio), con un cierre de ¢552.48 como promedio ponderado, mostrando un incremento de ¢2.45 (0,45% mensual) respecto del promedio observado en Julio.(ver ilustración #3).

En las últimas 52 semanas, la volatilidad diaria del tipo de cambio se ubicó entre 0.0423% y 0.1938% observable con un nivel de confianza estadística del 97.5%, con máximos en 0.295% en junio del 2016. Agosto finaliza con una volatilidad diaria promedio ponderada del 0.1328%, condicional del 0.13442% e Histórica del 0.11361% parámetros determinados con cifras diarias de las últimas 52 semanas.

Basados en dichos parámetros, las bandas de operación compra/venta del tipo de cambio se miran en ¢549.05/¢555.56 a cinco días y entre ¢545.64 / ¢558.98 para finales del mes de setiembre del 2016, dichas expectativas se muestran en la ilustración #5.

Por otro lado, en materia de tasas de interés, las denominadas en colones de corto (3 meses) y largo plazo (10 años) siguen aumentando, si bien son marginales y no muy pronunciados eso sucede desde el 1ero de marzo del 2016, cuando los rendimientos a tres meses tocaron mínimos en 1,65% en las últimas 52 semanas (1,81 promedio a 10 días el 5/04/2016) y pocos días después los rendimientos a 10 años alcanzaron mínimos del 8,06% el 3 de mayo del 2016 (8,21% promedio a 10 días el 21/06/2016).

Por otro lado, en materia de tasas de interés, las denominadas en colones de corto (3 meses) y largo plazo (10 años) siguen aumentando, si bien son marginales y no muy pronunciados eso sucede desde el 1ero de marzo del 2016, cuando los rendimientos a tres meses tocaron mínimos en 1,65% en las últimas 52 semanas (1,81 promedio a 10 días el 5/04/2016) y pocos días después los rendimientos a 10 años alcanzaron mínimos del 8,06% el 3 de mayo del 2016 (8,21% promedio a 10 días el 21/06/2016).