Realizado por: gsandel (11/07/2016).

1) ENTORNO INTERNACIONAL

Estudios de la revista Forbes de principios de año nos actualizaban sobre las tendencias globales y retos para 2016. Sus estudios nos actualizaban sobre los cinco tornados que en su conjunto determinan la volatilidad observada en los mercados financieros de hoy;

a) Precios bajos del petróleo, con todo y que se han recuperado desde medianos de febrero y con ello el mercado accionario,

b) Alza en tasas de la FED durante el primer semestre y quietas ante brotes de incertidumbre en el ámbito político-económico global,

c) Bajo crecimiento en países desarrollados, con menores grados de libertad desde el punto de vista monetario para estimular el crecimiento económico

d) La desaceleración en China que sigue siendo uno de los principales drivers del crecimiento global, en razón del cambio de estrategia centrada en el estímulo de la demanda interna

e) El fenómeno climático, con acuerdos importantes en la última cumbre que muestran una actitud más responsable de los líderes políticos y principales autoridades del planeta.

A ello se agrega baja inflación en los países desarrollados y otros no desarrollados como el caso de Costa Rica, caída en el consumo por la disminución del ingreso de los consumidores y baja en la manufactura.

En dicho contexto, se agrega la turbulencia social que trae consigo los conflictos en medio-oriente y áfrica que han estimulado la migración, la lucha por la igualdad de oportunidades y de género y el respeto a la vida que en alguna manera han motivado decisiones como las observadas en Inglaterra y su reciente referéndum que culminó con un “Si al Brexit” (salida de Inglaterra como miembro de la Unión Europea).

En el ámbito global las expectativas son de bajas tasas de crecimiento económico e inflación, pero en condiciones de alta volatilidad, particularmente en los países desarrollados; en tanto que en países emergentes y en desarrollo han recurrido a fuertes depreciaciones de sus monedas, contrarrestando de esa manera con las presiones des-inflacionarias. Para algunos países como Rusia, Brasil, Venezuela u otros países del Sur de África; las depreciaciones de sus moneda han sido acompañadas de recesión en condiciones inflacionarias, un panorama que alienta la pobreza, desestabilidad social y en la mayoría de los casos la corrupción.

Nos mantenemos en un contexto donde, mientras persista la turbulencia y la volatilidad en los mercados extranjeros; no existirá prisa por realizar ajustes de tasas en los Estados Unidos (USA), tomando ventaja de la necesidad de los inversionistas globales de opciones seguras para refugiar sus inversiones y predilección por tasas de interés positivas reales. Sacando ventaja sobre las tasas de interés observadas en Europa y Japón, dónde las condiciones financieras en dichos países los han llevado a determinar tasas de interés negativas. Con los eventos recientes, no queda duda que cuando el mundo parece que se va a caer, todos miran hacia el norte (USA), y ello brinda soporte a las actividades financieras en Nueva York.

La situación es, si en ese contexto que ha motivado tasas de interés negativas por los bonos de Alemania y Japón, se pudieren presentar en los Estados Unidos. Situación que daría soporte a los mercados emergentes, en el sector inmobiliario, hipotecario, gubernamental y relacionados, dada la búsqueda de los inversionistas por mayores rendimientos para ubicar los flujos de capital. Ello aun cuando, todo apunta a que eso tiene pocas probabilidades de ocurrencia, pues de los pocos países desarrollados con buenas perspectivas de crecimiento se encuentra el norteamericano.

Por lo pronto la primera semana de julio- dentro del arranque del segundo tiempo del 2016-, termina con un relativo optimismo y especulaciones sobre lo que podría hacer la FED en los próximos meses con las tasas de interés. Más que preocupados por el Brexit y lo que suceda afuera de sus fronteras; los gestores de inversiones en el mercado norteamericano se sostienen interesados sobre las perspectivas económicas, el empleo y la inflación.

En ese contexto que ha agregado brotes de incertidumbre y volatilidad recurrente en los últimos dos años, a dónde han migrado las inversiones?.

2) ¿HACIA DÓNDE HAN FLUIDO LOS CAPITALES DURANTE EL PRIMER Y SEGUNDO TRIMESTRE DEL 2016?

Tomando como referencia la información de la empresa Morningstar para el cierre del primer y segundo trimestre del 2016, las diferentes opciones de diversificación han brindado rendimientos positivos, salvo aquellas enfocadas en empresas con presencia global en mercados fuera de los Estados Unidos, los cuales muestran pérdidas del 1,69% y 1,05% en ambos trimestres, en mucho explicado por las pérdidas observadas en Europa, Japón y China. El detalle de las ganancias por tipo de activo promedio para los dos primeros trimestres del 2016, se muestra en la ilustración #1 siguiente.

A nivel agregado las estrategias orientadas en invertir en empresas con claras ventajas competitivas (costos, segmentación, innovación en productos, mercados, procesos, etc) se mantienen de líderes, con rendimientos por el orden del 6,51% y 5,88% durante el primer y segundo trimestre del 2016 y del 9,06, 12,17% y 13,74% a uno, tres y cinco años. Seguidas de aquellas enfocadas en sectores, bonos corporativos, según estilo, o bien indexadas; así como, en renta fija corporativa y gubernamental de largo plazo.

En el mercado local accionario (USA) los buenos niveles de empleo y las tasas positivas de crecimiento económico – aunque moderadas- en USA siguió alentando el apetito por riesgo; bien a nivel agregado, por sectores o estilo y capitalización de activos los rendimientos se ubicaron entre el 3,22% (US Mid Core TR USD) y el 11,16% (US Energy TR USD).

En general durante los primeros dos trimestres del 2016, las estrategias sectoriales brindaron los mejores resultados con rendimientos de hasta el 11,16% en el sector energía; seguido de inversiones en servicios, bienes inmuebles, salud, comunicaciones y consumo no cíclico todas ellas con rentabilidades entre el 5,14% y 7,03%. Igualmente fue un buen trimestre para aquellas estrategias enfocadas en la capitalización de mercado (pequeñas, medianas y grandes), valor o crecimiento las cuales brindaron rendimientos entre el 3,22% y 5,04%.

El pesimismo sobre el crecimiento global, acompañado por la des-aceleración en China, condiciones no muy prosperas en Europa, Japón y al cierre del trimestre la decisión de los ingleses de dejar la unión europea le hicieron un gran favor a los tenedores de bonos de largo plazo y en general a las inversiones en renta fija. Tales sentimientos han liderado bajas expectativas de inflación y a la hora de las verdades estadísticas que reflejan bajos precios de las materias primas y energéticos que se han traducido en bajas tasas de inflación. A ello se agregan excesos de liquidez y demanda por activos relativamente seguros en un contexto geopolítico un tanto turbulento que ha aumentado la demanda de activos seguros. Todo lo cual ha impulsado las tasas de interés a la baja.

En ese entorno, la deuda de largo plazo produjo ganancias entre el 4,94%% y 5.52% al cierre del segundo trimestre y entre el 12,00% y 15.06% a un año plazo, este último en el sector corporativo y del gobierno americano. En tanto en la parte intermedia y carteras balanceadas las ganancias reportadas rondan entre 1,50% y 2,36% al cierre del trimestre; con tasas anuales entre 5,00% y 6,00% que incluyen los bonos ligados a inflación que reportan ganancias de 1,72% en el trimestre y del 4.41% a un año. En la parte corta junto con aquellas estructuras respaldadas con hipotecas el trimestre cerró con rendimientos del 1,17% y 1,19% en el segundo trimestre, con tasas anuales del 2,74% y 5,02% en su orden.

Como observamos el mercado norteamericano se desempeñó con buenas ganancias al cierre del segundo trimestre, pero; ¿y que se observa en otras latitudes?

La ilustración #2 siguiente-tomada de stockcharts.com-, bien nos puede ilustrar. Se ha seleccionado en forma arbitraria siete ETF’s que replican en dólares el desempeño del mercado Brasileño (EWZ), el desempeño de acciones de empresas de Mercados Emergentes (EEM), Australia(EWA), China(FXI), Japón (EWJ) y el desempeño conjunto de empresas inscritas en Europa, Australia y Sureste de Asia (EFA).

Como se aprecia en la gráfica las inversiones en Brasil redituaron poco más de un 48% al cierre del segundo trimestre del 2016, poco más de la mitad explicada por la apreciación del real que pasó de BRL 4.14 a BRL 3,20 (22,70% en 6 meses), junto con la recuperación de los precios desde finales de enero del año en curso. Obsérvese igual que las inversiones en acciones en mercados emergentes a nivel agregado redituaron 8,02%, Australia 5,43%. Mientras que el mercado Chino restó 2.43%, Japón restó 3.78% y en general los que invirtieron en el EFA(cartera de empresas con negocios en Europa, Australia y Sureste Asíatico) vieron disminuir su riqueza en 3,97% al cierre del segundo trimestre.

Sin embargo quienes de manera oportuna realizaron su balanceo al cierre de primer trimestre y se fijaron en dichos activos, agregaron por sus inversiones en Brasil un 16,41%, 3.46% por el desempeño de Australia, 2,20% de Japón, 1,98% de China y 1.52% de mercados emergentes. Portafolio éste que se vio disminuido por las perdidas observadas en el EFA -1,36%; producto de las perdidas en el mercado de Inglaterra y en general en Europa con la aprobación vía referéndum de la salida de los ingleses como miembros de la zona. ¿Y qué podemos contar el mercado de deuda?

Al igual que en el mercado norteamericano, las condiciones económicas globales antes apuntadas favorecieron la apreciación del valor de la deuda en el mercado secundario de países emergentes. Tomando como referencia el ETF emitido por la firma JPMorgan (EMB) que invierte en emisiones de empresas inscritas en mercados emergentes; la rentabilidad de las inversiones en bonos cerró en poco más del 15%. Comportamiento soportado por la baja sostenida de los rendimientos de referencia del mercado norteamericano.(ver ilustración #3)

3) ¿QUÉ SE PODRÍA ESPERAR PARA EL TERCER TRIMESTRE?

Desde la perspectiva económica y financiera, continuamos;

a) Con bajo crecimiento global, sin evidencias de un mayor potencial de productividad o de aumento de la demanda. En USA alrededor del 2%, Europa en 1,50%, con China alrededor del 5% o 6%.

b) Pocos Bancos Centrales se encuentran con la posibilidad de alcanzar la meta inflacionaria alrededor del 2,00%. Es probable en USA, no así en Europa y Japón.

c) Es de esperar niveles bajos de tasas de interés en USA, con ajustes paulatinos a la nueva tasa nominal neutral por el orden del 2,00%, 3,00% según versiones de la FED.

d) En Europa y Japón, tasas interés negativas y cero para lo que resta del año e intervención activa en sostenibilidad de la liquidez.

e) Seguirán políticas laxas y acomodaticias, basadas en tasas negativas y compra de activos a efecto de sostener la liquidez del sistema. Con algún relajamiento fiscal ante el agotamiento de la política monetaria, en USA, ALEMANIA y CHINA. Y ciertas limitaciones en la zona Euro para echar mano a dicha posibilidad.

f) Seguirán las especulaciones sobre la decisión de los ingleses de salir de la zona euro y con ello volatilidad en los mercados financieros, hasta no tener un nuevo ministro que se encargue de los trámites legales y económicos que tiene implícito dicha decisión.

g) Se amplían los riesgos de apalancamiento en gobiernos vía el incremento de déficits fiscales y exceso de préstamos en el sector privado principalmente en mercados emergentes.

Ante dicho panorama, las estrategias de inversión disponibles son variadas, pero todas responden a las características particulares de usted como inversionista y su perfil de riesgo, que incluye decidir con base en el conocimiento de los mercados y máximas pérdidas toleradas; los tipo de activos que usa para invertir (Acciones, Bonos, Fondos de Inmobiliarios o Financieros, Oro, Plata u otros metales preciosos o productos en el mercado de futuros y opciones), bien por moneda (riesgo económicos y de mercado), países (políticos), sectores (mercados financieros), industria (tendencias empresariales), así como, por los propósitos para los cuales invierte como; mantener el patrimonio, liquidez, capitalizar para inversiones futuras, educación, salud, recreación y retiro. Sea para usted, la familia o la empresa que representa.

Nuestro enfoque es de características globales, tomando en cuenta Costa Rica, ponderando en el mercado de los Estados Unidos que ofrece múltiples alternativas con en valores o carteras globales.

Nos gusta por las facilidades de operación que existen (comprar-vender) y la liquidez que se encuentra (vender ante requerimientos o apuros) en dicho mercado. Una característica con la cual hay que tener paciencia en Costa Rica. Incluso para aquellas que cumplen con los parámetros de liquidez de la Bolsa Nacional de Valores, que a la postre son pocas.

Acorde con las estadísticas disponibles con la firma Morningstar, para los diferentes activos y desempeño de mercados; el rendimiento esperado y riesgo para los diferentes perfiles de inversión son los siguientes;

Desde la perspectiva de riesgo las alternativas enfocadas entre conservador-moderado a conservador y resaltadas en “negrita” en la ilustración #4; son las que muestran mejor recompensa por riesgo, asociado con mayores probabilidades de éxito.

Esos portafolios invierten entre un 20 y 40% en acciones, entre 54 y 70% en Bonos y entre 6 y 10% en alternativas de corto plazo y efectivo.

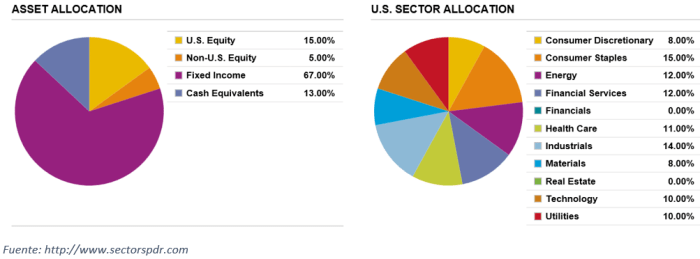

Para un portafolio conservador, la distribución por activos y sectores son los que se muestran en la figura siguiente;

La ilustración muestra concentraciones (Allocation) del 15% en acciones de empresas de los Estados Unidos 15%, otros países 5%, renta fija 67% y efectivo o equivalentes 13%. En cuanto a sectores, la exposición máxima es de un 15% en empresas que atienden productos y servicios de primera necesidad, seguido del sector energía, servicios financieros y salud. Sectores estos que se han estado recuperando en los últimos seis meses a tasas del 20.80%, 1,59% y 8.34% respectivamente.

¿Cómo se podría lograr igual o mejor rendimiento con una menor exposición al riesgo o volatilidad? Una alternativa es invertir en fondos de inversión inmobiliarios en el mercado costarricense.

Los fondos inmobiliarios según informes de la Superintendencia de Valores (SUGEVAL), reportaron un rendimiento líquido del 7.81% con un nivel de riesgo del 0,43% (desviación estándar anualizada) al cierre de junio 2016. Una excelente rentabilidad y estable según se puede ver por la baja volatilidad que han experimentado en el último año.

Como se muestra en la ilustración #6, combinaciones entre 40%/ 50% o 50%/ 50% en mercado internacional e Inmobiliarios; bien podrían determinar rendimientos del 8% como promedio, con la diferencia de que la volatilidad o el riesgo se vería disminuida casi un 50%. Veamos un ejemplo.

La ilustración #7 que observa, representa la rentabilidad y el riesgo de un portafolio combinado con inversiones moderado-agresivo en mercado internacional y otro conformado por participaciones inmobiliarias en el mercado de Costa Rica.

El rendimiento se muestra en la línea azul y el riesgo con la línea naranja (volatilidad). La línea vertical muestra los rendimientos y la horizontal el porcentaje a invertir en fondos inmobiliarios.

Como mira en la ilustración si se invierte 100% en mercado internacional; es de esperar una ganancia del 9,47% junto con un riesgo del 16,23%. Si se invierte en un portafolio de fondos inmobiliarios en Costa Rica; es de esperar una ganancia del 7,81% con un riesgo del 0.43%. ¿Cuál es la combinación de equilibrio?

Desde el punto de vista de equilibrio financiero, se entiende como aquella combinación de activos donde el rendimiento y el riesgo son similares. ¡Ni tan cerca como para que queme el Santo ni tan lejos como para que no lo alumbre! Cita el refrán de la vela. Desde la perspectiva técnica para un portafolio combinado de inversiones en mercado internacional y Fondos Inmbiliarios de Costa Rica, se logra en los alrededores del 40% ponderado en mercado internacional.

Con una combinación 40% Internacional, 60% fondos inmobiliarios se puede lograr una rentabilidad del 8,40% / 8,50% superior a la esperada para un inversionista conservador-moderado con un riesgo menor a uno con perfil moderado agresivo. ¿Cuáles son esos fondos y que otras opciones se miran en el mercado costarricense? En nuestra próxima entrega le estaremos pasando esas ideas que dominarán durante el III trimestre del 2016. Un mercado concentrado en renta fija de emisiones soberanas y unos pocos emitidos por el sector bancario local.

Para consultas teléfono celular # 8938 9046 o bien escribir a gsdmar@gsdmar.onmicrosoft.com

Recuerden, somos un grupo que se especializa en “Inversiones a su medida”.

GSD/UL..

Descubre más desde Inversiones a su medida

Suscríbete y recibe las últimas entradas en tu correo electrónico.