Realizado por: Geovanny Antonio Sandí Delgado.(15/04/2016).

Al parecer el mercado ha dejado en abandono a uno de sus emisiones predilectas. Me refiero a la emisión CFLUZ, SERIE B-1. Un título que tiene un cupón del 10,53%, el precio de referencia esta cercano de par, con un rendimiento al vencimiento del 9,68%. Un rendimiento extremo dado que el mercado a tirado la toalla para hacerse de él o bien quienes lo tienen no han sido inducidos a renunciar a la dicha de tenerlo.

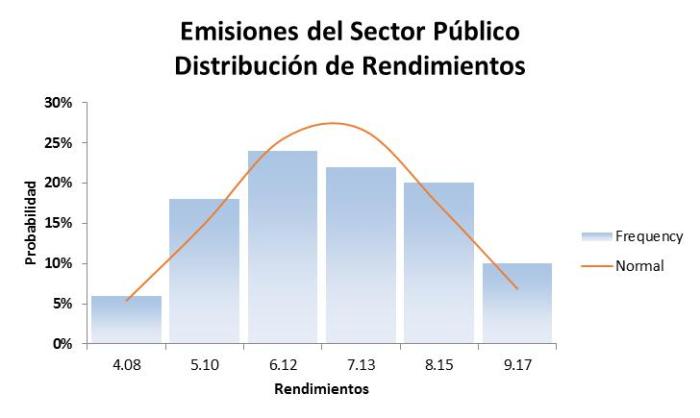

Un punto extremo, un evento fuera de normalidad. En efecto, como se muestra en la siguiente gráfica de distribución de rendimientos de emisiones del sector público.

De dónde salen los rendimientos del cuadro #1. Mediante operaciones apalancadas. Una operación en donde usted con ¢50.000.00 puede comprar ¢620.000.00 según el margen de garantía que le exige la Bolsa que es del 8% para el CFLUZ es decir 12.5 veces lo que usted aporta.

En la lista, hemos incorporado la posibilidad de aumento de tasas de interés en 0.25 puntos porcentuales. Pero una idea del riesgo asociado con estas operaciones lo observan en la última columna denominada «R.TOTAL», que significa riesgo total. De qué?.

R.TOTAL muestra la pérdida máxima esperada de lo que usted aporta, del efectivo que usted da para adquirir los valores. Dicho factor esta determinado con cambios de un punto porcentual -100 puntos básicos (pbs) para los entendidos en la materia- en el nivel de tasas de interés actual, por ejemplo: que el rendimiento del CFLUZ pase de 9,68% a 10,68% en un solo instante.

Siguiendo con este ejemplo, entonces; si CFLUZ tiene un R.TOTAL del 16,51% y suben las tasas en 100 pbs, el aporte de ¢50.000.00 pasaría a ¢41745, una pérdida de ¢8.255.00 en un solo instante. Y es muy probable que le pidan que vuelva a aportar dicha suma. Con ello se aumenta su participación, no lo olvide.

Ahora bien, ante tal situación es muy probable que nos motive la necesidad de llamar a nuestro corredor de bolsa. Primero por el susto, luego por la preocupación de haber perdido dinero y la otra; porque quizá no tenga el dinero suficiente para restituir el aporte.

En dichas circunstancias, no deje de hacer las preguntas adecuadas. Cómo cuales?. Cuánto es el flujo de cupón que genera la recompra?, cual es el costo de financiamiento? y por tanto, cual es el diferencial o flujo neto de ingresos que genera la posición. Es positivo dicho diferencial?. Si es afirmativa la última pregunta. Entonces resolver, en cuánto tiempo se recupera la pérdida?. Para nuestro ejemplo, en poco menos de 82 días, asumiendo un costo de recompra del 5%.

Tomando lo anterior como punto de partida, usted esta en la capacidad de decidir la conveniencia o no de mantener la posición. Conversar con su asesor y tomar mejores decisiones.

Si bien la rentabilidad es un factor determinante para la toma de decisiones. Ajustarla con base en el riesgo – mercado, crédito, liquidez, operativos, etc- asociado a cada posición; le brindará una visión panorámica en la administración de sus inversiones.

No deje de brindar su aporte.. escríbanos.

GSD/UL…

Descubre más desde Inversiones a su medida

Suscríbete y recibe las últimas entradas en tu correo electrónico.