Realizado por: Geovanny Antonio Sandí Delgado.(13/04/2016).

Información procesada usando como fuente reporte de emisiones vigentes publicada por SUGEVAL y el reporte de emisiones autorizadas a negociación en el mercado de recompras publicado por la Bolsa Nacional de Valores.

En relación con este portafolio, ¿Le llama la atención la «Bursatilidad Vigente»?, Le asiste la razón, los criterios de medición de la bursatilidad de dichas emisiones establecidos por la Bolsa Nacional de Valores nos enfrentan a una dura realidad. Cual?.

Poco más del 70% del volumen tranzado en el mercado secundario son producto de las operaciones de recompra. Una inversión sobre la cual se cobran comisiones entre un 0,25% y 1% sobre el monto total compra (aporte + financiamiento). Por lo anterior, se requieren poco más de 90 a 120 días para que una posición muestre resultados positivos. Ello varía según el tamaño del cupón de la emisión.

Por otro lado la normativa prudencial exige a los Puestos aportes patrimoniales mayores entre menor sea el plazo de las recompras, debido al riesgo de renovación y bien de incumplimiento. Razón por la cual, los plazos rondan entre 30 y 45 días. Si bien existe la facilidad de vender la posición – por acuerdo entre las partes-; es poco usual dicha transacción.

Por otro lado y como complemento de los dos asuntos anteriores, en condiciones estables de tasas de interés o bien de ajustes a la baja, la expectativa de una ganancia de capital y por tanto de comisiones mayores inciden para que los agentes sostengan sus posiciones. Asimismo, influye que la mayoría sino todos los patrimonios de los Puestos de Bolsa, se encuentran invertidos en operaciones apalancadas y mientras el portafolio de emisiones aumente de precio ello les fortalece la suficiencia patrimonial y por tanto ello también los induce a sostener posiciones y por tanto con la escaza liquidez.

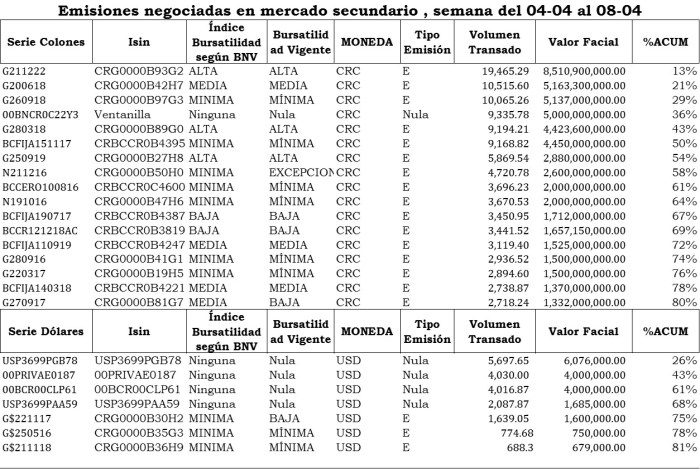

Cierro este punto, tomando como referencia el conjunto de valores negociados en mercado secundario la semana del día 4 al 8 de abril del 2016. Solo como ejemplo, en dicho periodo cambiaron de manos 89 emisiones, las cuales poco más del 80% han sido calificadas por la Bolsa Nacional de Valores (BNV) como de nula (ninguna) o mínima bursátilidad. No obstante son los de mayor volumen tranzado.

Un resumen de los emisiones que explicaron el 80% del volumen tranzado en mercado secundario en el citado periodo, es el siguiente;

Como se aprecia en el resumen precedente la bursátilidad no es una de las características que más ocupan a los operadores. Situación que no preocupa en un entorno bajista de tasas de interés, ya que el aumento en precio de las emisiones induce a mantener las posiciones compradas con financiamiento. Si bien, ello va en detrimento de la bursatilidad de la emisión en el mercado secundario, las ganancias de capital favorece la retención de los valores, en un contexto donde el flujo cupón (mayores ingresos) permite mostrar un estado de resultados positivo y por el lado del balance se mejora la suficiencia patrimonial. Elementos estos que aplican bien sea a un inversionistas individual o institucional.

Que sucedería en un entorno alcista de tasas de interés; es un tema a revisar en próximas ediciones del mes de mayo del año en curso.

GSD/UL…

Descubre más desde Inversiones a su medida

Suscríbete y recibe las últimas entradas en tu correo electrónico.