Por Geovanny Antonio Saudí Delgado.(07/04/2016).

Como insumos de la semana y las ofertas que nos brindan Banco Central y Hacienda; tenemos en el campo monetario al Banco Central sin cambios en la tasa de política monetaria (1,75%). Manifiestan que no existen presiones inflacionarios, dado que se mantienen bajos los precios de las materias primas y el crecimiento continúa moderado en el ámbito global. Ello ha inducido políticas monetarias laxas, entendidas estas como aumento de la oferta monetaria y compra de activos financieros iliquidos, tasas de interés negativas e intervención en los mercados de divisas. Algo que ya el Banco Central de Costa Rica practica en nuestro mercado.

De acuerdo con cifras económicas a marzo – y a la espera del IMAE-; el país se mira creciendo con una inflación negativa del 0,91% en marzo y acumulada negativa del 1,09%. Situación que miran normal, y por tanto confiados en sus modelos predictivos y por tanto anticipando un retorno al rango meta del programa económico del año en curso. Una variable que igual tiene su impacto sobre el tipo de cambio, el cual lo miran relativamente estable. En este contexto, el órgano emisor manifiesta que persisten riesgos; 1) Siguen administrando los excesos de liquidez con instrumentos de muy corto plazo y 2) Los préstamos en moneda extranjera siguen creciendo por encima de los límites deseados por Banco Central, ello satisfecho con recursos externos y por tanto fuera de su control.

En materia de tipo de cambio- según cifras del Banco Central de los últimos dos años-, la volatilidad semanal de la moneda local ronda el 0,34% y cerca del 0.121% diario; con brotes de volatilidad estacionales en junio, setiembre y diciembre asociado con precios en los límites de los ¢537 / ¢541. Ello dentro de una banda cuyo mínimo en las últimas 52 semanas ha sido de ¢532, aproximadamente (Ver Gráfica #1). La línea verde representa la evolución del tipo de cambio, la línea azul de puntos la volatilidad condicional (CSDTW) y la línea roja la no condicional (USDNTW), todo ello en las últimas 52 semanas. Cuando hablamos de la volatilidad no condicional, esta mide los cambios de precio conforme avanza el tiempo y la segunda cuantifica la volatilidad en un rango tiempo, en nuestro caso dos años.

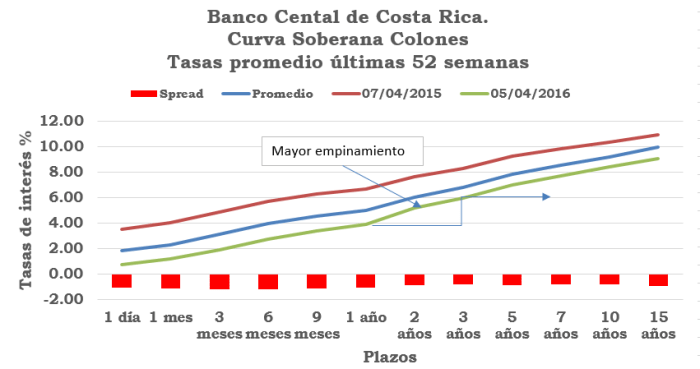

Por otro lado, la curva de rendimientos que maneja el banco central sigue mostrando bajas persistentes, ubicándose debajo de las tasas promedio de las últimas 52 semanas. Situación que se acompaña de un mayor empinamiento – mayor pendiente – tomando como punto de partida las tasas a 90 días. Que significa eso?. Bueno que el premio por invertir a 3, 5 y 10 por encima de las tasas de 90 días subió y se ubicó en 406.10 pbs, 512.1 pbs y 649,5 pbs en su orden y se ha incrementado en 39.7 pbs a 3 años, 38.4 pbs a 5 años y 44.98 pbs a 10 años, con relación a los observados hace 52 semanas atrás respectivamente. Situación que habrá que tomar en cuenta en circunstancias de reversión de tasas a la media ante la recuperación de la inflación y respectivo ajuste de los rendimientos de mercado.

Esto es importante de tomar en cuenta, ya que si se acude al premio por invertir a mediano y largo plazo y su diferencia con relación a la media; tenemos un próxi del probable aumento en tasas, que para nuestros efectos sería de poco menos 60 pbs en el tramo de 90 días a 3 años, 72 pbs para el correspondiente a 3 y 5 años y de 103 pbs para tasas arriba de los 10 años, en su orden (ver Gráfica #2).

Curva Soberana Colones.

Ahora bien, si observamos el comportamiento de las tasas de interés a 90 días y 10 años, a efecto de valorar la persistencia de la baja o bien su probable rebote; brindamos para su reflexión la gráfica #3, siguiente.

En ella podemos mirar las líneas de rayas (azul para 10 años, roja para 90 días) las cuales miden el promedio móvil a 21 días. Indicador de uso corriente en el análisis técnico para medir la persistencia de la tendencia actual, niveles de posible resistencia o soporte de cambio de dicha tendencia entre otros usos. De ella derivamos que en setiembre del 2015, las tasas a 90 días y 10 años mostraron resistencia al alza precisamente al mismo nivel marcado por su media móvil de 21 días. El primero unos 7 días antes que el segundo. Circunstancia que vuelve a aparecer luego de pasar seis meses. Estaremos en vísperas de un cambio de tendencia en las tasas de interés?. Habrá que esperar un poco, para establecer la fuerza relativa del movimiento de las ultimas dos semanas.

El comportamiento de tasas señalado, motivan en nuestro análisis el observar el rendimiento de las emisiones en oferta no hasta su vencimiento sino, dentro de un plazo prudencial de 1 a dos años. Incluyendo en el análisis los probables aumentos de tasas conforme se comento en el párrafo precedente.

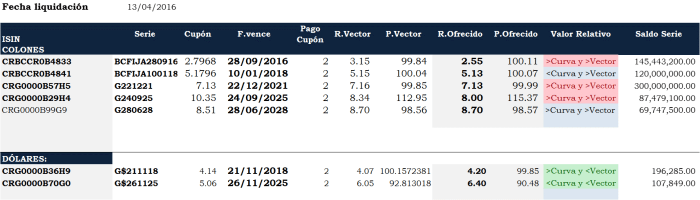

Con dichas anotaciones, tenemos al Banco Central de Costa Rica; ofreciendo las emisiones serie BCFIJA280916 y BCFIJA100118. Dos emisiones que dentro del programa se ubican en el rango de 180 días a 3 años. Mientras que Hacienda oferta emisiones del 2021 al 2028 en colones y en dólares los vencimientos al 2018 y 2025 respectivamente. Los detalles en el cuadro #1 siguiente;

En lo que respecta a las emisiones ofrecidas en colones, todas ellas se encuentran a valor de mercado, excepto el G240925 el cual tanto a precios de vector como en curva, muestra un valor de ¢2.32 por debajo del precio ofrecido. Sin lugar a dudas, el Central nuevamente anticipa y ajusta el precio, no obstante; un tanto alejado del valor justo. Ganándole nuevamente la iniciativa al mercado.

Dicho valor tiene un cupón del 10,35%, catalogado de baja bursatilidad. Es una emisión por ¢300 mil millones, hay en circulación ¢212,52 miles de millones, con un Saldo Abierto por ¢2.998,3 millones. Quedan ¢87.5 miles de millones aún disponibles. Debido al flujo cupón, aún cuando se asume aumento de tasas en 50 puntos básicos en los próximos dos a tres años; a los precios de mercado vigentes produciría una rentabilidad entre un 7 y 7.5% a pesar del precio que Hacienda se ha dejado cotizar.

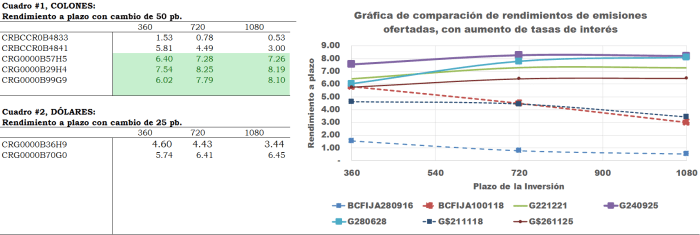

Realizados los ejercicios de sensibilidad que incluyen aumentos de 50 pbs en tasas; el orden sugerido de adquisición es como sigue; G240925, G280628, G221221 y el G$261125. Los otros perfilan rendimientos inferiores al 6,00%. Para aquellos que gustan acompañarse de un gráfico en la toma de decisiones, a continuación el detalle;

No dejen de brindar sugerencias o bien sus mensajes. Serán bien recibidas.

GSD/UL….

Descubre más desde Inversiones a su medida

Suscríbete y recibe las últimas entradas en tu correo electrónico.