Realizado por: Geovanny Antonio Sandí Delgado.(24/04/2016).

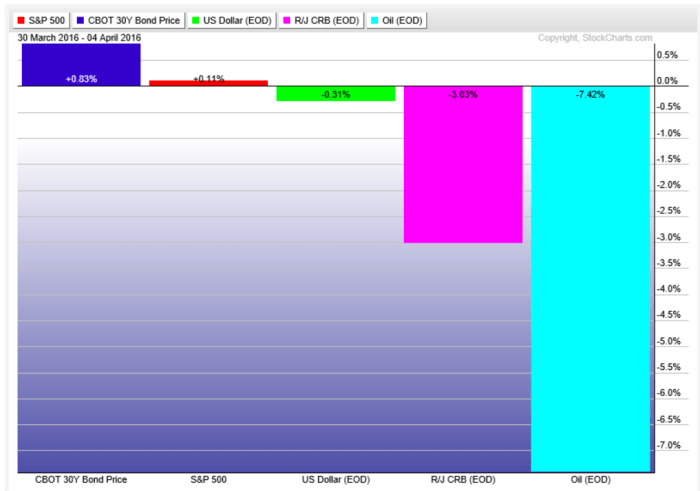

Desde la perspectiva económica seguimos sin mayores cambios. Mientras algunos aún celebran los datos del IMAE a Febrero, combinados con estancamiento del desempleo, aires de deflación, alta liquidez en el sector bancario administrada con instrumentos de corto plazo, que no se mira en el sector bursátil; los operadores en Bolsa continúan en modo bajista de tasas de interés, siguiendo el paso del Ministerio de Hacienda y Banco Central.

Lo anterior en circunstancias donde la recuperación de los precios de petróleo, sus derivados y con ellos el de las materias primas, en el mercado internacional; ponen presión a los productos y servicios en el mercado interno. Lo cual converge en alguna medida con las expectativas del Banco Central de un retorno de los precios a los rangos de control del 3,00% (+-) un punto porcentual al cierre del presente año. Asimismo, con estabilidad relativa en el tipo de cambio, con ciertos vientos de depreciación, que en alguna medida induce al sector financiero a tomar riesgo y prestar en moneda extranjera.

Como noticias de la semana, se tiene la emisión en mercado internacional del Banco Nacional de Costa Rica. Emitida bajo condiciones muy competitivas que denotan habilidades de sus funcionarios dignas de aplaudir y con un destino igualmente loable. También la baja de la tasa básica pasiva, para ubicarse en 5,50% al menos hasta este próximo miércoles. Noticias sobre la aceleración del crédito bancario en dólares, la creación del «Fideicomiso Esfera del BCR» que vendría a competir por recursos que serían destinados a obra pública.

Como dato a resaltar, se encuentran los vencimientos del 2016 que en colones rondan los ¢2.183.38 billones más 375 mil unidades unidades de desarrollo, a los que se agregan $955.4 millones. Ello sin incluir nuevas emisiones para satisfacer planes de expansión o bien el crecimiento del Crédito en los Bancos que según las proyecciones económicas rondan los $3.900.00 millones en total para fin de año (tipo cambio usado ¢535 /USD$) y de los cuales faltan alrededor de un 85% según cifras a marzo del 2016 si se toma como referencia el saldo a diciembre del 2015.

Tomando solo vencimientos de las emisiones registradas en Bolsa; 92% de las denominadas en colones son del Central y Hacienda en partes iguales. A los que hay que agregarles el 73% ($600 millones de Hacienda) de los vencimientos en dólares, más 375 mil unidades de desarrollo emitidos por Hacienda. De lo anterior, se deriva que el sector privado o más bien los Bancos renovarán algo así como ¢173.4 billones y $255.4 millones al cierre del 2016 más las estimaciones de crecimiento del crédito.

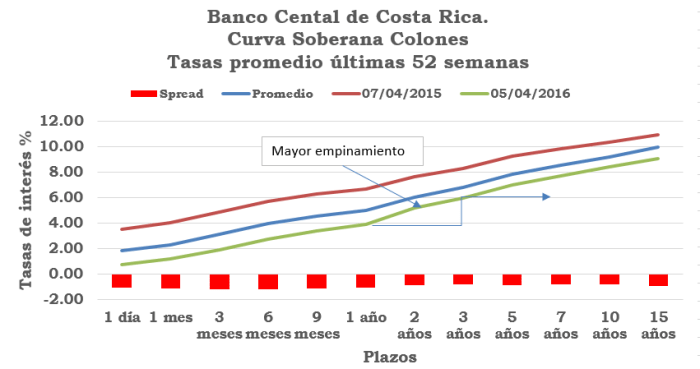

Como concluirán un contexto, a nuestro juicio, muy competitivo. Con fuerte presión de vencimientos en junio, setiembre y diciembre como observamos en la gráfica siguiente;

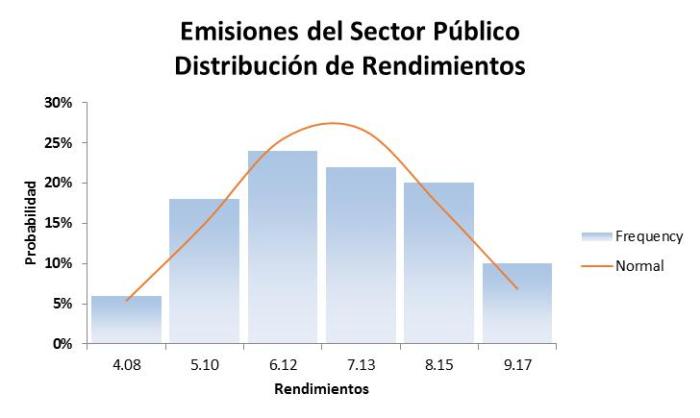

Un entorno donde las presiones por lograr las metas de fondeo – solo por renovación-, podrían inducir al BAC San José, el Banco de Costa Rica, el Credito Agícola o bien al Banco Popular, Scothia e incluso al ICE; a ofrecer rendimientos más atractivos en lo que resta del presente año. Ello sin contar con las presiones que pudiere generar, el nuevo fideicomiso del «Esfera» del BCR. Una reseña de las necesidades de fondeo por emisor, se muestran en la ilustración siguiente;

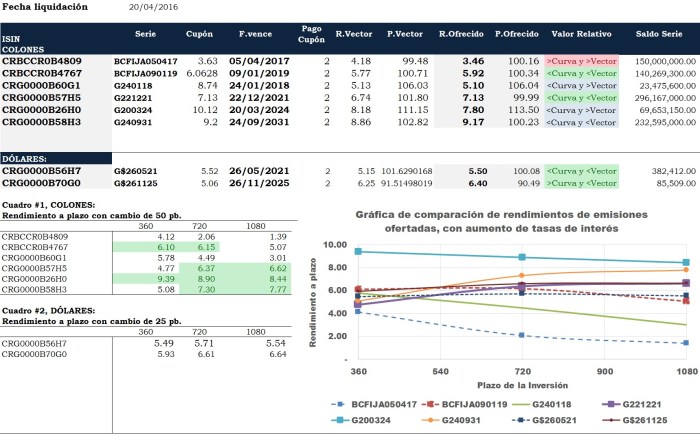

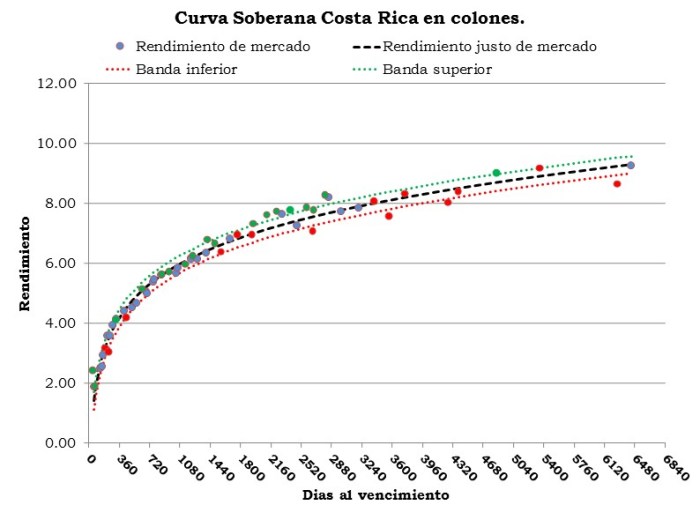

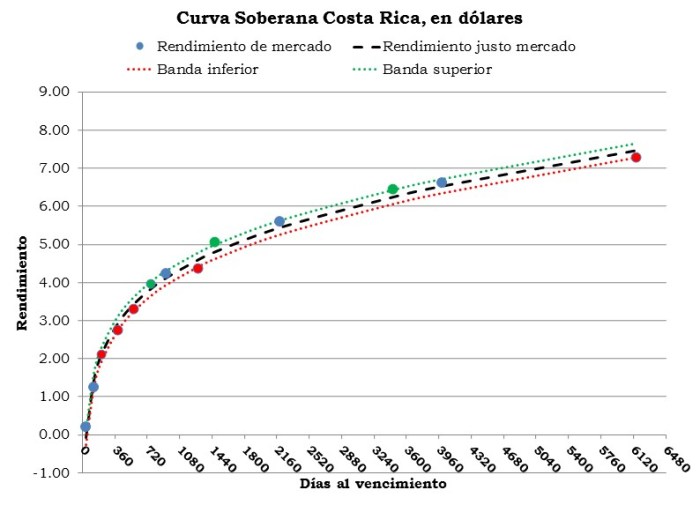

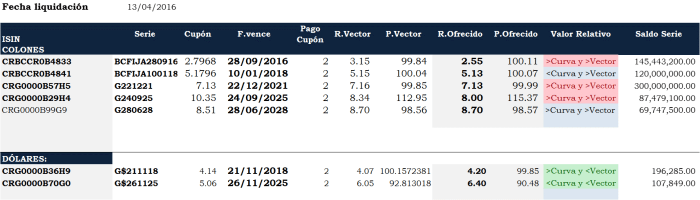

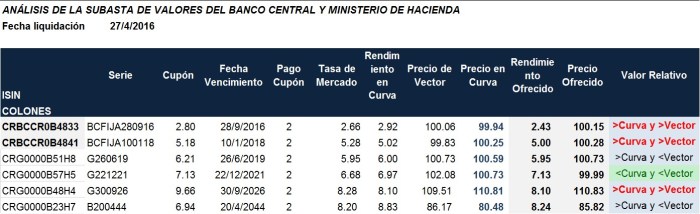

Con todo y el preámbulo de circunstancias, cifras y expectativas que con ellas puedan resultar; Banco Central sale con dos emisiones en colones en línea con el plan económico que vencen en setiembre 2016 y enero del 2018. Hacienda por su parte prosigue con tres emisiones con vencimiento escalonado a junio 2019, diciembre 2o21 y setiembre 2026; así como, con un tasa básica con vencimiento al 2044 con un cupón del 7,50%. Los detalles en rendimiento y precios se miran en el cuadro siguiente;

Como se desprende de la columna «Rendimiento Ofrecido o Precio Ofrecido»; el Banco Central sigue en modo bajista de tasas, pidiendo por su papel precios mayores a los negociados en mercado secundario. Por su lado, el Ministerio de Hacienda por segunda subasta consecutiva mejora o bien se ajusta al sentimiento del mercado, ofreciendo precios muy similares al mercado secundario.

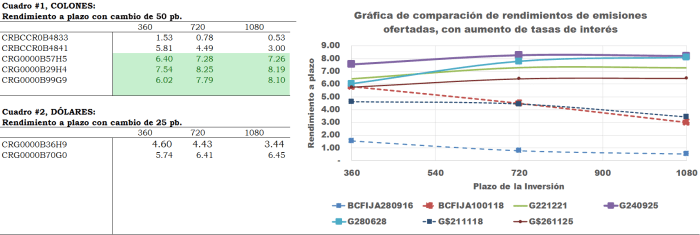

Desde nuestra perspectiva, continúamos nuestras valoraciones tomando como referencia el riesgo que tarde o temprano deberá de materializarse. Por consiguiente, ante una expectativa de aumento de tasas de 50 puntos básicos y un horizonte de valuación de dos años, los valores que muestran mejor perfil financiero y riesgo, siguen el siguiente orden;G300926 y G260619 para quienes buscan un plazo de inversión a 360 / 540 días y al que se le agregaría el G221221 para quienes piensen en inversiones a 3 años o más, ello por cuanto dicho título ya dejó de ser atractivo para operaciones de corto plazo y relativamente peligroso para operaciones apalancadas. Los que vencen a corto plazo, somos de la opinión de cumplen con criterios para usarlos como resguardo de liquidez.

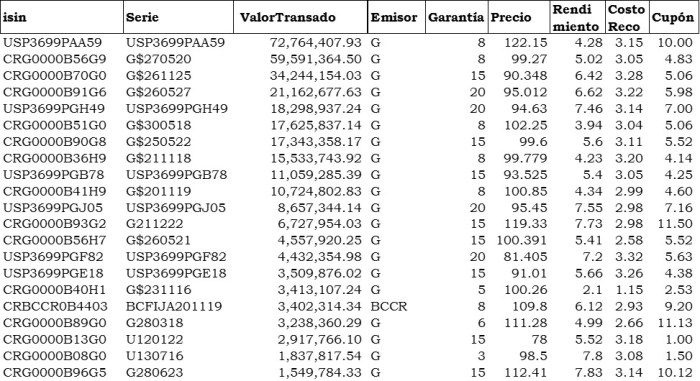

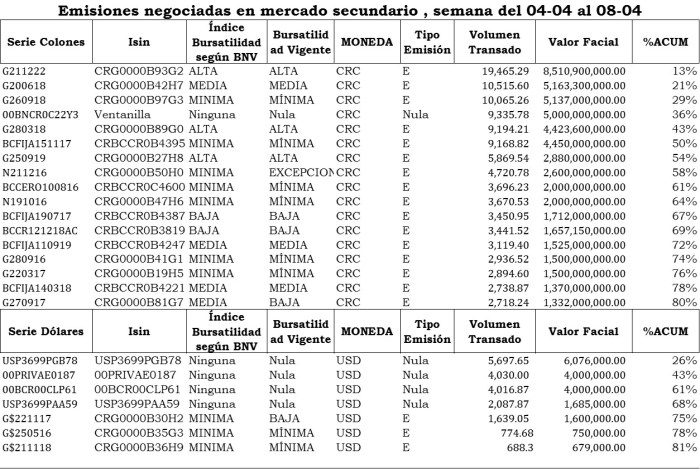

Finalmente, de seguido se miran las 10 emisiones con mayor exposición en el mercado de recompras:

Entre ellos el G211222, segundo más transado que a nuestro juicio pudiere recibir ajustes para continuar siendo candidato en el mercado de recompras.

GSD/UL..