Realizado por Geovanny Ant. Sandí Delgado.(4/03/2016).

Las condiciones financieras y crediticias en el ámbito global ponen a prueba el optimismo de los inversionistas y a conocidos en la materia. De manera particular en una entrevista realizada por la cadena de noticias Bloomberg, al expresidente de la Reserva Federal de los Estados Unidos Allan Greenspan; manifiesto no encontrarse optimista sobre el desempeño económico en USA, básicamente por la baja perspectiva que tiene sobre el crecimiento en China y sus implicaciones a nivel global. Mientras que a otros – como el presidente ejecutivo de la firma Rogers Holdings Co Jim Rogers- no les cabe duda de que la economía de los Estados Unidos (EE.UU) esté en recesión en los próximos 12 meses, apostándole por consiguiente al dólar y a los bonos. Por otro lado la mayoría de economistas en Wall Street desarrollan sus actividades en entorno de probabilidades del 33 al 40% de que EE.UU pudiere caer en recesión en el presente año.

Mucho de tales expectativas responden al desempeño económico observado en Asia, Japón y Europa. Manteniéndose similar pesimismo sobre el desempeño en América Latina y del caribe, actualmente en recesión debido al pobre desempeño de Brasil, Argentina y Venezuela. En América Central como resultado de la baja de los precios del petróleo, la creciente remesa de dólares de residentes en USA a sus familiares y aumento del turismo como en el caso de Costa Rica, los analistas los encuentran en mejor posición que América del Sur en su conjunto. Costa Rica en particular, espera tasas de crecimiento económico del 4,30% y 4,40% para el 2016-2017, en línea con economías emergentes y en desarrollo.

En ese contexto de sentimientos encontrados e información; al cierre de esta semana los principales índices accionarios en Wall Street cerraron en un sólido color verde, con el petróleo superando máximos del 29 de enero del 2016 con precio en $35.92 y por tanto retornar a niveles máximos observados a principios de los años 90.

Durante los últimos 21 días, el precio del petróleo ganó 14,64%; con el S&P500 creciendo 4,41%, las materias primas 3,12%, el dólar 0.89% y los bonos perdiendo 0,51%. Por otro lado, las empresas de pequeña capitalización mostraron un sólido aumento del 7,18% y las medianas 7,06%

Los sectores de mejor desempeño en dicho periodo, fueron; el industrial 2,04%, energía 2,03%, bienes y servicios cíclicos 1,41%, materias primas, el sector financiero 0,53% y consumo básico 0,27%; quedando rezagados Salud -1,78% y Servicios -2,93% en su orden.

Conforme con los principales indicadores, los precios de las materias primas se recuperan (creció 3,12%) producto del aumento de valor de los productos energéticos que crecieron 11,54%, con los metales preciosos ganando 9,35%, los industriales y metálicos 6,05% y productos de origen animal 0,68%. En línea con las modestas ganancias del dólar al cierre del pasado viernes.

Tanto el oro (26,85%) como los productos derivados del petróleo (13,03%), lideraron el crecimiento en los últimos 21 días. Con el sector bursátil aumentando de valor 7,94%, el detallista 7,83%, semiconductores 7,06%, biotecnología 6,61%, Bancos 5,35% y en menor impulso el sector farmacéutico que mostró un leve aumento del 0,58% durante el periodo bajo análisis.

Tomando como referencia las 30 acciones del Dow Jones; no necesariamente las que lideran la recuperación del mercado han sido las de mayor crecimiento en estas últimas cuatro semanas. Por ejemplo Apple que se encuentra rezagada mostró un incremento del 9,6% luego de haber experimentado un triple bajo y permanecido lateral en el rango de los 90/100 durante los meses de enero-febrero del año en curso. De manera similar y aun cuando muestra signos de debilitamiento, Cisco Systems reporta un crecimiento del 17,1% junto con United Technologies (11,3%), Caterpillar (10,2%) e IBM (8,3%) en terreno de recuperación y United Health Group (9,0%) en zona de los que lideran el desempeño del S&P500.

En el mercado de renta fija, los diferenciales de tasas de interés a 10 años tomando como punto de comparación el bono a 10 años del tesoro de los Estados Unidos; muestran a Cosa Rica pagando premios (448 / 472) de poco más de 200 puntos arriba de países con similar calificación como Guatemala y Bolivia. Con una ligera disminución de 26,4 puntos básicos de diciembre a la fecha.

El caso de Costa Rica:

En el panorama global antes apuntado, en Costa Rica se conoció esta semana el plan de financiamiento del Gobierno y gestión de emisiones del Banco Central; dentro de un contexto cuya principal preocupación es el déficit fiscal y sobre el cual no se miran soluciones concretas a ser implementadas en la presente administración. Para las autoridades del gobierno el país se encuentra en un entorno estable de macro precios con una inflación que ronda en niveles similares a los esperados por el mercado del 3,50% e indicadores de inflación subyacente que tienden a estabilizarse alrededor del 1,0%. Con un tipo de cambio estable y disminuciones en la tasa de política monetaria que se tradujo en una baja inmediata en las tasas del mercado de dinero y un tanto lenta en el resto de tasas del sistema financiero.

Acorde con el citado entorno las colocaciones (subastas) del Banco Central se realizarán en un contexto de reducción de tasas de interés, indicadores monetarios y crediticios coherentes con la expectativa de un retorno gradual de la inflación al rango meta del Banco Central a finales del 2016; ello con un sentimiento de que se sigan observando excesos de liquidez en el sistema financiero y se sostenga la dolarización del crédito privado. Mientras tanto, se mantiene el optimismo de una mejor tasa de crecimiento real de la producción, aunque según sus propias indicaciones; producto del cambio del año base para el cálculo de la producción.

Acorde con las proyecciones del Banco Central se requiere refinanciar ¢575.424 millones y colocar nuevas emisiones por ¢351.108 millones para satisfacer sus objetivos de política de manera tal que; el saldo de la deuda pasaría de ¢2.462.553 millones a ¢2.813.661.0 millones, el cual no incluye el efecto de la compra de los $1000 millones para fortalecer las reservas monetarias internacionales.

Para el logro conjunto de los objetivos de Hacienda y Banco Central; la gestión de la deuda ha sido segmentada de forma que el Banco Central se encargará de satisfacer las necesidades de inversión del medio inversionista de 0 a 3 años, mientras que, el Ministerio de Hacienda ofertará valores con vencimientos mayores a tres años, con algunas excepciones según la demanda del mercado; que haría que el Ministerio de Hacienda oferte en el tramo de 0-3 años o bien el Banco Central capte a 5 años.

Bajo tales condiciones, el Banco Central tendrá la posibilidad de influir en el tramo corto de la curva de rendimientos y tratar de mejorar su influencia sobre las tasas de interés de manera más consistente con la administración de la tasa de política monetaria, así como; el contar con mayor capacidad para gestionar el riesgo de refinanciamiento en el Mercado Interbancario de Liquidez (MIL), con lo que se tendría una menor oferta de instrumentos, con la esperanza de causar menos presión sobre tasas de interés. Los instrumento a utilizar en su gestión serán 100% a tasa fija colones y una duración media de 2.5 años aproximadamente. Y como complemento de la estrategia más comunicación con intermediarios bursátiles e inversionistas institucionales, más proactividad en las operaciones de gestión de la deuda y participación en el mercado secundario con el objeto de favorecer la liquidez de las emisiones e influir en el mecanismo de trasmisión de tasas de interés.

En lo que compete a la gestión de la deuda del Gobierno, el Ministerio de Hacienda prosigue en un contexto de creciente aumento del déficit fiscal; impactando por consiguiente el nivel de endeudamiento total explicando el crecimiento de 18 puntos porcentuales de los 21 observados desde el 2007 al 2015. Pasando la deuda total como porcentaje del PIB del 39,42% al 60,23%, mientras que el Estado ha pasado del 24,74% al 42,71% respectivamente. Según proyecciones, de no hacerse nada se llegaría a un 66,10% del PIB en el 2021, con aprobación parcial 60%, sino no se realiza a tiempo 50% y se hay consenso oportuno 48,36%. De manera tal que no solo se requieren de nuevos recursos, también se necesita de consenso en torno al tamaño y eficacia del Estado.

Al cierre de diciembre 2015, Costa Rica debe un total de ¢12.000.835.04 millones, 75,3% en papeles de deuda interna (¢9.039.699.82 millones) y 24,7% en papeles de deuda externa (¢2.961.135.22 millones). Algo así como ¢2.52 millones por persona tomando como referencia la población de Costa Rica de 4.757.606 costarricenses según cifras al 2014.

La deuda total del Gobierno Central desde el 2010 a la fecha; se sostiene entre un 48,0% y 51% en colones, entre un 12,3% y 20,1% en «Unidades de Desarrollo» (UDES) una moneda virtual cuyo precio se ajusta según cambia la inflación y entre el 29,6% y 36,9% en moneda extranjera. Para el 2015, la composición por moneda terminó en el 50,7% en colones, 12,3% en «Unidades de Desarrollo» y 36,9% en moneda extranjera. En lo que corresponde a la deuda interna, 67,4% esta denominada en colones, 16,4% en UDES y 16,3% en dólares.

De acuerdo con la estructura de la deuda total, la preferencia de los inversionistas son valores a tasa fija. Así el 76,4% de las emisiones pagan un cupón fijo, 11,2% cupón variable y 12,3% de los valores en circulación pagan un rendimiento asociado al cambio de la inflación (UDES). Una modalidad no requerida en un contexto de baja sostenida de la inflación.

Como resultado de las decisiones de gestión de la deuda del 2010 a la fecha; la estructura de vencimientos se ha transformado en forma significativa, reportándose una composición más concentrada en 5 años o más. Así al cierre del 2015, el 54,3% de la deuda mostró vencimientos a más de cinco años, 30,5% entre 1 y 5 años y 15,2% a menos de un año. Para el 2016 se espera vencimientos del 14,8% del monto total de la deuda, es decir, algo así como ¢1.776.123.59 millones.

El reto que enfrenta el Gobierno es poder refinanciar los vencimientos del 2016 con instrumentos que vencerían a 3 años o más, así como; el crecimiento esperado en el gasto público para el 2016, algo así como unos ¢73.876.41 millones. (¢925.000 x 2 – ¢1.776.123.59 millones de vencimientos en el 2016). Ello sin afectar de manera significativa las tasas de interés locales. Además del mercado interno, sus acciones contemplan la búsqueda de ahorrantes institucionales en Centroamérica o fuera de la región y negociaciones bilaterales con Gobiernos amigos.

Así como, sostener la estructura por mercados y monedas, tratando de ampliar la duración y estructura de vencimientos de la deuda. Tomando ventaja del apetito por riesgo que aún se mira por Costa Rica, con todo y la necesidad de lograr una adecuada reforma fiscal.

Si bien para el 1er semestre del 2015 se proyectaron necesidades por ¢1.100.000 millones -captándose ¢140 millones más- y para el segundo por ¢980.000, en general se necesitó menos ya que en total se dejó de colocar ¢317.838 millones de lo esperado. Tanto la estrategia de canjes como de subastas inversas han impactado en forma importante la gestión del flujo de caja, pero también el porcentaje de participación de Hacienda en el mercado. Una estrategia complementada con la creciente colocación directa o en ventanillas cuyo saldo acumulado llega a los ¢1.137.766 millones. De manera tal que; para el 1er semestre del 2016 poco más de la mitad de los vencimientos son de colocaciones directas en ventanilla o individualizada, esperándose poco más de un tercio para el 2do semestre. Valores que conforme a la estrategia de este año, se estarían canjeando, renovando o pagando con vencimientos a 3 o más años.

Las cifras reportadas por Hacienda en la presentación del plan de gestión de la deuda, mostraron que de los ¢925.000 millones presupuestados ya llevan colocados ¢222.487.5 millones. Poco más de la mitad de las colocaciones presupuestadas corresponden a vencimientos de valores colocados en ventanilla o en forma directa; por lo que es de esperar que en el mercado solo se subasten unos ¢462.500.0 millones.

Para satisfacer las necesidades de efectivo mediante el mecanismo de subasta o colocaciones en ventanilla, Hacienda cuenta con cuatro series que aún tienen saldo (G260919, G220921, G270923 y G300926 respectivamente). También mantiene en inventario 11 series nuevas, de las cuales tres son en dólares y dos nuevas bajo una nueva modalidad de tasa ajustable. Esta última que surge como alternativa al poco apetito por los tasa básica y TUDES (títulos indexados a la inflación); a plazos de 5,7,10 años, en colones cuya tasa será ajustable al rendimiento de la curva soberana asociado al plazo de emisión del título. Un nuevo instrumento que habrá que esperar al detalle de sus características, para poder valorar sus virtudes y riesgos.

En específico Hacienda tiene en inventario bajo la modalidad de cero cupones las series N220217, N190417, N230817 todas ellas en colones y la serie E$220217 en dólares. A tasa cupón fijo en colones series G260619, G221221 y G260331 y en dólares la G$290519 Y G$260521. Así como, las nuevas alternativas bajo la denominación «TPRAS» serie TPRAS240321 Y TPRAS180326.

Como complemento a la estrategia, Hacienda espera realizar cinco canjes y subastas inversas de valores en colones que vencen en Marzo, Junio, Julio (TUDES), setiembre 2016, así como, de marzo, junio y setiembre del 2017. Y en dólares que vencen en mayo, noviembre del 2016 y mayo del 2017.

Con el proyecto «Tesoro Directo», en una primera etapa buscan satisfacer las necesidades de ahorro de Cooperativas, Bancos Estatales, Recope, Municipalidad de San José el ICE y el INS. Un proyecto que está en curso desde el pasado 22 de enero del 2016. Para una segunda etapa, esperan incorporar al resto de entidades del sector público y facilitar el acceso vía SINPE e Internet. En una tercera etapa, incorporar a las entidades privadas y la oferta de títulos valores estandarizados.

En resumen en condiciones de bajo optimismo sobre el crecimiento económico global y de manera particular en los Estados Unidos de Norteamérica; los costarricenses reciben el anuncio del plan de colocaciones del Ministerio de Hacienda y de gestión de la política monetaria por parte del Banco Central. Entre ambos se reparten responsabilidades con el objeto de mantener el control en materia de tasas de interés y por tanto no ingresar en un proceso de encarecimiento de los recursos en su propio perjuicio y en ausencia de un nuevo paquete tributario que pare el crecimiento del déficit fiscal.

Dentro de su estrategia ambas entidades contemplan el acudir de manera directa a los inversionistas, disminuyendo en buena parte la participación y por tanto estrujando al sector bursátil costarricense. Un mercado que poco a poco ha perdido protagonismo e importancia como medio en la asignación de los recursos financieros de los costarricenses. Y que en ausencia de nuevos emisores, cedió su capacidad en la formación de precios cumpliendo un papel marginal en el negocio de la intermediación bursátil.

Circunstancias éstas que de alguna manera y a la luz de las nuevas exigencias en materia regulatoria e iniciativas del sector público; les obliga sin mayores dilaciones invertir en tecnología, alianzas estratégicas regionales e internacionales y capacitación de su recurso humano, como medio para consolidar una estrategia sostenible en el mediano plazo, libre de pasividad y angustia espera de las necesidades de financiamiento del Gobierno y de las colocaciones del Banco Central para cumplir con su misión primordial como agente facilitador de la eficiente asignación de los recursos financieros del país, así como, el contribuir con la maximización del valor patrimonial de los clientes que confían en su gestión.

Las consecuencias de dichas premisas son por tanto continuación del aumento de los precios de los títulos valores que sostienen en circulación y aquellos nuevos que aún se encuentran en inventario de ambas entidades, así como, producto de la expectativa de baja de las tasas de interés en línea con lo observado en el primer bimestre del año en curso. Comportamiento que se aprecia en el gráfico «COSTA RICA: Curva Soberana Colones» publicada por el Banco Central, que muestra la curva de rendimiento soberana de diciembre 2015 en puntos rojos, la correspondiente a marzo 2015 en puntitos verdes y en línea azul la vigente al 01 de marzo del año en curso. Obsérvese que en materia de tasas, nos encontramos en similar situación que la de inicio de año, pero sensiblemente muy por debajo de los rendimientos observados hace un año atrás.

Las consecuencias de dichas premisas son por tanto continuación del aumento de los precios de los títulos valores que sostienen en circulación y aquellos nuevos que aún se encuentran en inventario de ambas entidades, así como, producto de la expectativa de baja de las tasas de interés en línea con lo observado en el primer bimestre del año en curso. Comportamiento que se aprecia en el gráfico «COSTA RICA: Curva Soberana Colones» publicada por el Banco Central, que muestra la curva de rendimiento soberana de diciembre 2015 en puntos rojos, la correspondiente a marzo 2015 en puntitos verdes y en línea azul la vigente al 01 de marzo del año en curso. Obsérvese que en materia de tasas, nos encontramos en similar situación que la de inicio de año, pero sensiblemente muy por debajo de los rendimientos observados hace un año atrás.

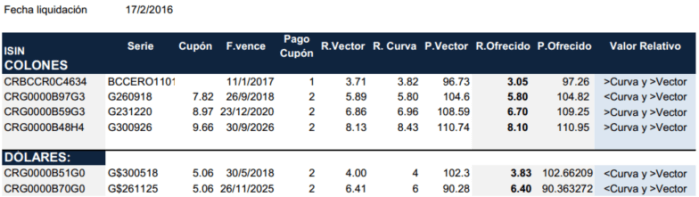

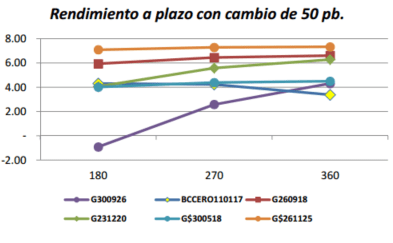

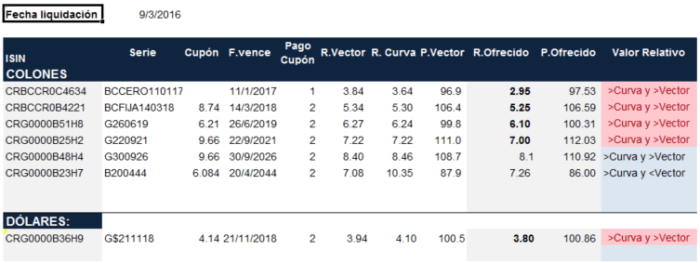

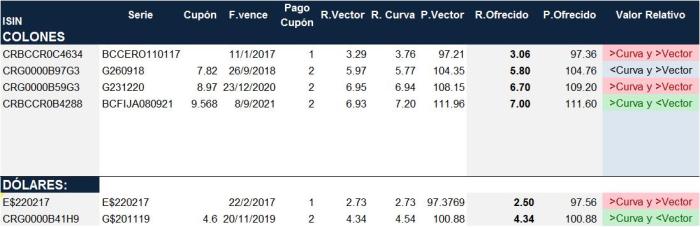

Desde el punto de vista analítico, partiendo de la premisa de al menos 25 puntos básicos de aumento en las tasas del mercado y a una valoración a plazo entre los 180 a 360 días, sin mayores opciones; el rendimiento esperado califica la compra de dichos valores en el siguiente orden; adquirir el G220921, luego el G300926, seguido del G220921 y el tasa básica serie B200444 junto con el BCFIJA140318 y por último el BCCERO110117. Dichos escenarios se pueden observar en el Cuadro #1, Colones y Cuadro #2, Dólares respectivamente. Dependiendo del objetivo de rendimiento las combinaciones disponibles rondan entre un 7,0% 7,50% o máximo de 8% si se dejan el papel hasta su vencimiento.

Desde el punto de vista analítico, partiendo de la premisa de al menos 25 puntos básicos de aumento en las tasas del mercado y a una valoración a plazo entre los 180 a 360 días, sin mayores opciones; el rendimiento esperado califica la compra de dichos valores en el siguiente orden; adquirir el G220921, luego el G300926, seguido del G220921 y el tasa básica serie B200444 junto con el BCFIJA140318 y por último el BCCERO110117. Dichos escenarios se pueden observar en el Cuadro #1, Colones y Cuadro #2, Dólares respectivamente. Dependiendo del objetivo de rendimiento las combinaciones disponibles rondan entre un 7,0% 7,50% o máximo de 8% si se dejan el papel hasta su vencimiento.

Para tales efectos, en la valoración se agregaron los siguientes supuestos;

Para tales efectos, en la valoración se agregaron los siguientes supuestos;