Navegando la Volatilidad Global, Riesgos en Tecnología y Oportunidades en Metales Preciosos

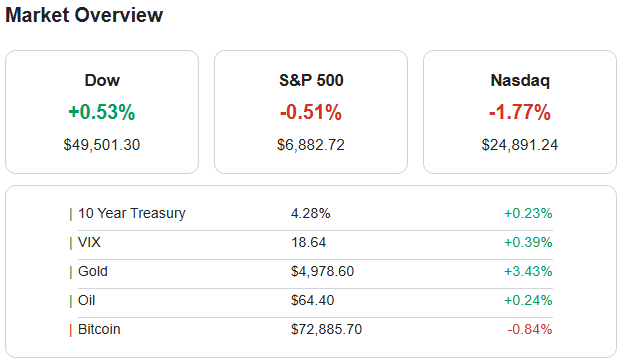

Los principales índices de Wall Street cerraron mixtos, con presión del sector tecnológico que arrastró al Nasdaq mientras el Dow se sostuvo gracias a bancos, consumo defensivo y energía. El S&P 500 hiló cinco caídas en seis sesiones por ventas en semiconductores y megacaps de crecimiento, mientras el Nasdaq profundizó el retroceso tras un desplome de 17,3% en Advanced Micro Devices pese a superar estimaciones de ganancias. El Dow Jones logró avanzar apoyado en el buen tono de financieras como JPMorgan, Visa y Mastercard, junto con defensivas de consumo masivo e industriales seleccionados. La volatilidad repuntó con el VIX por encima de 18 puntos, reflejando mayor demanda de coberturas ante la corrección de tecnología y criptomonedas.

El oro volvió a posicionarse como refugio, superando de nuevo los 5.000 dólares por onza tras una semana de extrema volatilidad en la que marcó un máximo cercano a 5.600 dólares antes de corregir hacia 4.500 dólares. El giro alcista responde a mayor incertidumbre sobre crecimiento global, tensiones geopolíticas y dudas sobre el ritmo de futuras bajas de tasas de la Reserva Federal, factores que refuerzan la demanda por activos de protección. El petróleo, por su parte, cedió terreno: el Brent cayó alrededor de 1,4% hacia 68 dólares y el WTI retrocedió a 64 dólares tras dos sesiones de fuertes alzas, a medida que el mercado descuenta el posible avance de las conversaciones entre Estados Unidos e Irán previstas en Omán. La expectativa de un eventual aumento de oferta o menor riesgo de interrupciones en el suministro moderó el impulso alcista reciente del crudo. En el frente cambiario, el euro se mantuvo estable alrededor de 1,18 dólares, apoyado en señales de enfriamiento de la inflación europea que reducen la presión por nuevas subidas de tasas del BCE.

Entre los activos de riesgo, destacó la fuerte corrección de Bitcoin, que perforó la zona de 70.000 dólares y retrocedió cerca de 7% en la sesión, presionada por ventas masivas y por el creciente escepticismo sobre la estrategia de compañías altamente expuestas al activo digital. El mercado asigna ya una probabilidad relevante a que una de estas firmas reduzca sus tenencias de BTC antes de fin de año, lo que alimenta la percepción de riesgo y acelera la toma de ganancias. Otras criptomonedas como Ethereum, Solana y XRP acompañaron la corrección con descensos de entre 8% y 9%, evidenciando un cambio claro en el apetito por riesgo dentro del ecosistema cripto. A nivel sectorial, el mapa del S&P 500 mostró una fuerte rotación interna: tecnología concentró las caídas más pronunciadas, mientras energía, materiales básicos, salud y consumo defensivo exhibieron un perfil más resiliente. Dentro de los movimientos corporativos, destacó la subida superior al 50% en Silicon Laboratories tras anunciarse su adquisición por 7.500 millones de dólares, así como el fuerte avance de Eli Lilly, que sumó más de 9% apoyada en sólidas perspectivas en el negocio de tratamientos para la obesidad.

En contraste, se observaron castigos severos cuando las guías futuras no acompañaron los buenos resultados recientes: Boston Scientific se hundió tras proyectar para 2026 un crecimiento de ingresos cercano al 10,5–11,5%, muy por debajo del casi 20% de 2025, en particular en su segmento de electrofisiología. Cencora también retrocedió con fuerza al quedar corta en ingresos pese a batir en ganancias por acción ajustadas, lo que ilustra la sensibilidad de los inversores a cualquier señal de desaceleración en volumen y márgenes en el negocio de distribución farmacéutica. Amphenol sufrió ventas intensas ligadas a un débil reporte de empleo privado de ADP, con sólo 22.000 nuevos puestos frente a expectativas de 45.000–48.000, disparando preocupaciones sobre enfriamiento del mercado laboral y del gasto empresarial en componentes. En el lado positivo, Fortive avanzó con decisión tras publicar resultados trimestrales por encima de lo previsto y entregar una guía optimista para 2026, mientras Amcor logró una revalorización sólida gracias a un EPS mejor al esperado, reafirmación de crecimiento de doble dígito y sinergias adicionales de 55 millones de dólares por la integración de Berry, lo que motivó revisiones al alza de precios objetivo por parte de analistas. En conjunto, la sesión dejó la imagen de un mercado en transición, con mayor aversión al riesgo en tecnología y cripto, más búsqueda de refugio en oro y sectores defensivos, y una selectividad creciente donde la credibilidad de las guías y la visibilidad de ganancias se consolidan como eje central de la valoración.

(GURUFOCUS) Recomendaciones de acciones citadas:

- Siemens (OTCPK:SIEGY): Santander eleva de «neutral» a «outperform».

- SAP (NYSE:SAP): Santander eleva a «neutral».

- Palantir Technologies (NAS:PLTR): HSBC Holdings plc y Hsbc Global Res elevan a «buy»/»strong-buy» (objetivos de $205.00 y $205.00 respectivamente); Northland Securities eleva a «outperform» (objetivo de $190.00).

Otras transacciones de Gurúes incluyen la adición de BRK.B por Bestinfond (+1.94%) y Manning & Napier Group, LLC (+286.78%), así como la nueva posición de Azvalor Iberia FI en XMAD:PSG y de Chris Davis en MGM (+11.97%).

Descubre más desde Inversiones a su medida

Suscríbete y recibe las últimas entradas en tu correo electrónico.