Impacto técnico de un dólar débil en la deuda en dólares de mercados emergentes

- Canal cambiario sobre el valor real de la deuda

- Cuando el dólar se deprecia frente a las monedas emergentes, el valor real de la deuda en dólares cae medido en moneda local, al necesitarse menos moneda doméstica para pagar la misma cantidad de dólares.

- Esto mejora los indicadores de sostenibilidad (deuda/PIB en moneda local, deuda/ingresos fiscales, servicio de deuda/ingresos), reduciendo la probabilidad percibida de estrés crediticio.

- Canal financiero del crédito en dólares

- Estudios del BIS muestran que un dólar más débil se asocia con mayor oferta global de crédito en dólares y condiciones financieras más laxas para prestatarios emergentes.

- Esto tiende a comprimir spreads de crédito soberano y corporativo en dólares y facilitar refinanciaciones, especialmente para emisores con vencimientos concentrados en el corto y mediano plazo.

- Flujos hacia activos de mercados emergentes

- En entornos de dólar débil y altos rendimientos reales en emergentes, aumentan los flujos hacia bonos locales y en dólares, lo que eleva precios y reduce rendimientos.

- América Latina, en particular, ha mostrado apreciaciones significativas de monedas y fuerte demanda por deuda local en fases recientes de expectativas de recortes de tasas de la Fed.

Enfoque específico en América Latina y Costa Rica

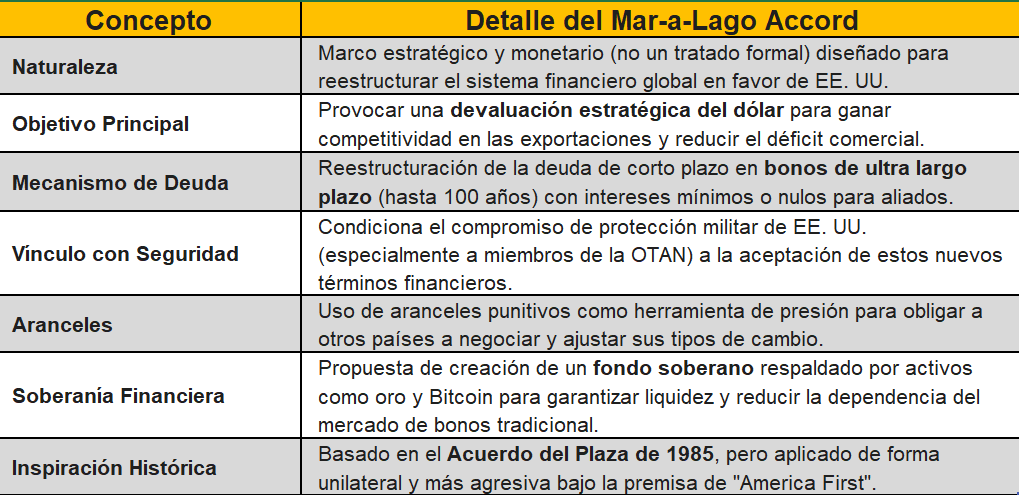

- El debilitamiento reciente del dólar (aprox. 9% en términos comerciales tras la implementación parcial de políticas del “Mar‑a‑Lago Accord”) ha ido acompañado de una apreciación general de las monedas de emergentes, con América Latina entre las regiones más beneficiadas.

- Ello ha incentivado una “carrera” de emisiones de bonos en la región, tanto en moneda local como en dólares, aprovechando spreads más bajos y mejores condiciones de financiamiento.

En el caso de Costa Rica:

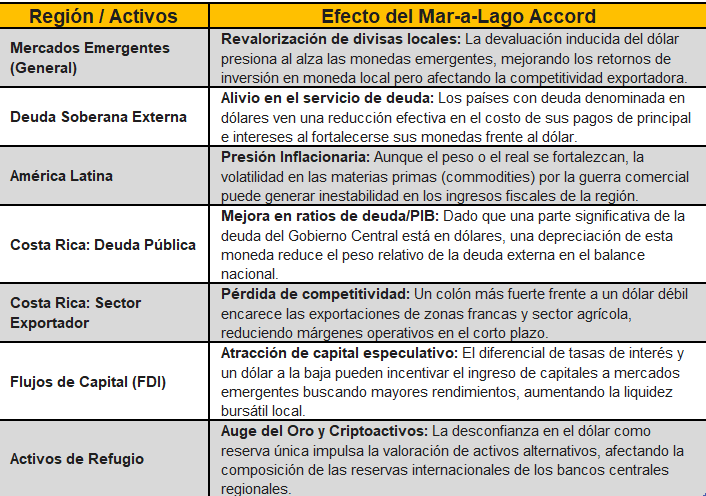

- La deuda externa total ha aumentado hasta alrededor de 40 mil millones de dólares en 2025, con la inmensa mayoría denominada en moneda extranjera, principalmente dólares.

- Informes recientes del FMI y de agencias de rating señalan que Costa Rica ha venido consolidando su situación fiscal, con déficits más bajos, mejora en la cuenta corriente y apreciación del colón frente al dólar desde 2022, lo que ha reducido parte de las presiones sobre la sostenibilidad de la deuda externa.

- Un dólar más débil, en este contexto, reduce la carga en colones del servicio de la deuda en dólares (intereses y principal), al tiempo que la apreciación cambiaria y el aumento de reservas internacionales fortalecen la percepción de solvencia y disminuyen la prima de riesgo soberano.

Efectos técnicos clave sobre la deuda costarricense

- Sobre indicadores de deuda/PIB y deuda/ingresos: la apreciación del colón y un dólar más débil reducen el valor de la deuda externa en términos del PIB y de los ingresos fiscales medidos en moneda local, mejorando los ratios que vigilan tanto el FMI como las agencias de rating.

- Sobre el costo efectivo de financiamiento: si el dólar se debilita al mismo tiempo que se alivian condiciones financieras globales para emergentes (spreads más bajos, mayor apetito de riesgo), Costa Rica puede refinanciar parte de su deuda a tasas más bajas, incluyendo potenciales emisiones de eurobonos o bonos verdes.

- Riesgos: un dólar débil también puede implicar menor crecimiento en EE. UU. o mayor volatilidad de flujos, por cambios en política comercial y arancelaria ligados al “Mar‑a‑Lago Accord”, lo que podría afectar exportaciones y turismo costarricense y, por ende, su capacidad de generar divisas si el choque comercial resulta severo.

En síntesis, para Costa Rica y América Latina, un entorno de dólar más débil tiende a mejorar la valoración de la deuda en dólares y el acceso a mercados, siempre que se mantenga la disciplina fiscal y se gestione con prudencia el ciclo de endeudamiento, evitando aprovechar en exceso el alivio cambiario para incrementar de nuevo los pasivos externos.

Tiende a favorecer activos de economías emergentes (renta fija y variable), sectores exportadores y de materias primas, así como compañías con ingresos en divisas fuertes y costos en moneda local; al mismo tiempo mejora la carga real de la deuda en dólares de América Latina y de Costa Rica, aunque con matices según la estructura de pasivos de cada emisor.

¿Oportunidad o Riesgo?. Todo esta en función del lado en que se encuentre, su modelo de negocios, perfil de generación de ingresos, consumo o de inversión.

Descubre más desde Inversiones a su medida

Suscríbete y recibe las últimas entradas en tu correo electrónico.