La Gran Bifurcación: Récords Bursátiles y el ‘Sell America’ en FX

Los mercados internacionales atraviesan una fase de marcada divergencia. Por un lado, la renta variable global, incluido el S\&P 500, continúa alcanzando máximos históricos, impulsada por sólidos resultados corporativos en Estados Unidos y el optimismo en torno al avance de la Inteligencia Artificial (IA), con los sectores tecnológico y de utilities liderando las ganancias.

En contraste, los mercados de divisas experimentan una notable volatilidad. El dólar estadounidense ha registrado una significativa depreciación, situándose en mínimos de cuatro años, debido a factores como la incertidumbre geopolítica, la preferencia de Washington por una moneda más débil y las dudas sobre la independencia de la Reserva Federal. Esta aversión al riesgo ha favorecido la demanda de activos refugio, llevando al franco suizo a máximos de 11 años frente al dólar y al oro a nuevos récords. El yen japonés también se ha apreciado considerablemente, en un contexto donde persiste el riesgo de intervención unilateral por parte de Tokio. El entorno económico se completa con una caída de la confianza del consumidor en EE. UU. a mínimos de 11 años y el primer incremento de los beneficios industriales en China en cuatro años.

La Tecnología Impulsa el Mercado Mientras la FED Mantiene las Tasas y las Empresas Ajustan Estrategias

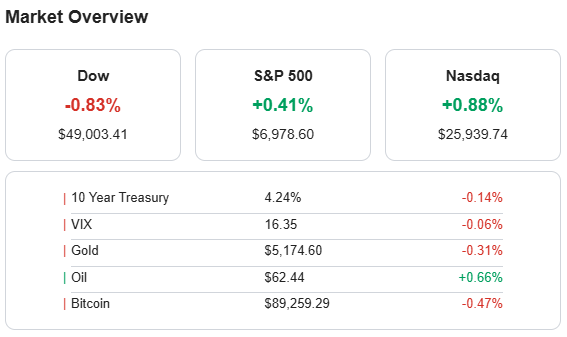

La jornada bursátil se desempeño con movimientos mixtos. El S\&P 500 cerró en máximos históricos, anticipando los resultados de las grandes tecnológicas, mientras el mercado espera que la Reserva Federal mantenga sin cambios los tipos de interés tras tres recortes el año pasado. El Nasdaq lideró las subidas con un avance del 0,88%, situándose en 25.939,74 puntos, y el S\&P 500 subió un 0,41% hasta los 6.978,60 puntos. Por su parte, el Dow Jones retrocedió un 0,83% hasta los 49.003,41 puntos, afectado por la debilidad de las aseguradoras de salud tras la propuesta de tarifas casi planas para Medicare Advantage, lo que impactó negativamente en compañías como UnitedHealth Group y Humana.

En el ámbito corporativo, UPS anunció un recorte de hasta 30.000 empleos y el cierre de instalaciones como parte de un plan de ahorro de 3.000 millones de dólares, vinculado a la reducción de volumen con Amazon. Amazon, por su parte, reestructurará su negocio de alimentación, cerrando tiendas Amazon Fresh y Amazon Go para potenciar Whole Foods y la entrega en el mismo día. Boeing reportó un incremento del 57% en sus ingresos del cuarto trimestre, alcanzando los 23.900 millones de dólares gracias al aumento de entregas, mientras que General Motors superó las expectativas de beneficios, elevando su dividendo y aprobando una recompra de acciones.

El sector tecnológico destaca por su sólido desempeño, impulsado por el repunte del Nasdaq, las expectativas sobre los resultados de las grandes tecnológicas y la inversión anunciada por Micron Technology de 24.000 millones de dólares en Singapur para el desarrollo de memorias basadas en IA. El sector aeroespacial y manufacturero también muestra fortaleza, reflejada en los positivos resultados de Boeing.

Por último, el oro y la plata sobresalen como activos refugio, con el oro superando los 5.000 dólares por onza.

En cuanto a las recomendaciones de los analistas, se destacan los siguientes movimientos: Chuck Royce redujo su posición en HIFS en un 5,13%, incrementó DSP en un 72,29% y abrió una nueva posición en ANDG. Hermes International fue mejorada a «strong-buy» por Jefferies Financial Group Inc. Meta Platforms recibió una mejora a «strong-buy» por Rothschild Redb y a «buy» con precio objetivo de 900 dólares por Rothschild & Co Redburn. Cisco Systems fue mejorada a «outperform» por Evercore ISI con precio objetivo de 100 dólares, e Intel fue mejorada a «buy» por Citic Securities con precio objetivo de 60,30 dólares.

Oportunidades y riesgos en el contexto actual

- Oportunidad: La fortaleza de los resultados empresariales y la tendencia positiva en IA continúan generando valor en la renta variable, especialmente en compañías tecnológicas y en mercados emergentes como Brasil y Corea del Sur.

- Riesgo: La creciente volatilidad en el mercado de divisas y la presión sobre el dólar, especialmente si se acompaña de una venta masiva de bonos, representan un riesgo relevante para la estabilidad de las acciones. La incertidumbre política y la posibilidad de intervenciones en los mercados de divisas aconsejan mantener una estrategia diversificada y prudente.

Sectores más favorecidos por un dólar débil

- Materias primas (energía, metales, agro): gran parte de los commodities se cotizan en dólares, y su precio tiende a subir cuando el dólar se debilita, mejorando los términos de intercambio y los ingresos fiscales de muchos países emergentes.

- Renta fija y variable de mercados emergentes: un dólar más débil históricamente coincide con mayores flujos de capital hacia deuda y acciones de emergentes, por mejores diferenciales de rendimiento y menor presión de salida hacia EE. UU.

- Bonos locales en moneda de países emergentes: cuando el dólar se debilita y las monedas emergentes se aprecian, los bonos locales ofrecen retorno adicional por tipo de cambio, además de la tasa de interés.

- Sectores exportadores y con cadenas globales de valor: un dólar más competitivo impulsa el comercio mundial, en especial manufactura, y aumenta la demanda de insumos de países integrados en cadenas de suministro (nearshoring/reshoring hacia América Latina, por ejemplo México y Centroamérica).

- Turismo y servicios globales en emergentes: con monedas locales relativamente más fuertes y mayor flujo de comercio y capital, destinos competitivos en servicios, manufactura y turismo (como Costa Rica) suelen captar más inversión y gasto externo.

Descubre más desde Inversiones a su medida

Suscríbete y recibe las últimas entradas en tu correo electrónico.