La Productividad Global y el Oro a $5.000: Navegando una Semana de Bancos Centrales y Resultados Corporativos.

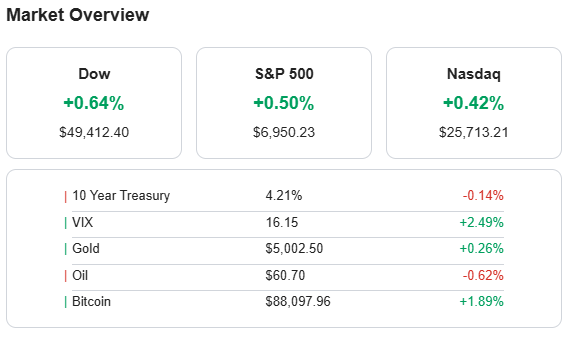

Los mercados financieros internacionales inician la semana con fuertes movimientos, dominados por una mezcla de datos económicos alentadores y expectativa en torno a las decisiones de política monetaria. Las bolsas mundiales, representadas por el índice MSCI All Country, escalaron a nuevos máximos históricos, con ganancias sólidas en los principales índices de Wall Street. En la sesión del lunes «… mostró un desempeño positivo…, con el Dow, el S&P 500 y el Nasdaq registrando avances del +0.64%, +0.50% y +0.42% respectivamente, en un contexto marcado por la anticipación de la temporada de resultados de las grandes tecnológicas y la incertidumbre geopolítica. Los bonos del Tesoro a 10 años se movieron a 4.21% y el Bitcoin continuó su ascenso con un incremento del +1.89%.

El oro se ha convertido en el protagonista, superando la barrera de los $5.000 por onza por primera vez, un hito impulsado por la tensión geopolítica y las compras de bancos centrales, con proyecciones que apuntan a los $6.000, según estimaciones de la firma JPMorgan y Goldman Sachs. La plata también mostró un impresionante rally especulativo, aunque con señales de desaceleración en la sesión.

Asimismo, el sector de Tecnología y Semiconductores mantiene su impulso. Las acciones de las «Big Tech» como Apple (AAPL), Meta (META) y Microsoft (MSFT) avanzaron a la espera de sus reportes de ganancias. Un hecho destacado fue la inversión de $2 mil millones por parte de Nvidia (NVDA) en CoreWeave (CRWV), para adquirir acciones Clase A y respaldar la expansión de su infraestructura de centros de datos de IA. Por otro lado, el sector de Minerales Críticos recibió un espaldarazo significativo, con el Departamento de Comercio de EE. UU. comprometiendo un préstamo de $1.3 mil millones y $277 millones en fondos a USA Rare Earth (USAR) para fortalecer el suministro doméstico, lo que provocó un alza en las acciones de la compañía.

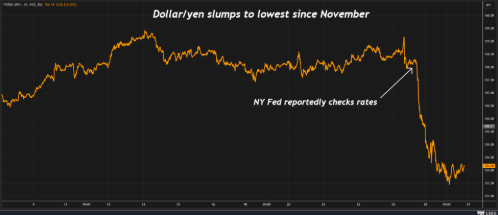

En el mercado de divisas, el dólar continuó su caída, hundiéndose a un mínimo de cuatro meses, mientras que el yen japonés extendió su rally, impulsado por la especulación de una potencial intervención coordinada.

Desde el frente económico, los datos apuntan a los «primeros indicios de un auge de productividad en EE. UU.» que podría estar extendiéndose globalmente, vinculado a la inversión en Inteligencia Artificial. No obstante, las empresas del Reino Unido reportan un sólido crecimiento de la producción, pero con un declive en el empleo.

La atención se centra ahora en la reunión de la Reserva Federal y la publicación de resultados corporativos de las Big Tech (Apple, Microsoft, Meta), un segmento que, a pesar de su rendimiento plano en el año, presenta valoraciones atractivas.

Oportunidades y Riesgos: Oportunidades: Exposición a activos relacionados con IA y productividad. Metales preciosos como cobertura y contra la depreciación del dólar. Segmentos de Big Tech con valoraciones atractivas. Riesgos: Corrección volátil en el rally especulativo de la plata. Incertidumbre sobre la política de la Fed y la potencial intervención cambiaria.

Recomendaciones de Acciones. Analistas de mercado realizaron los siguientes cambios de calificación:

- Cisco Systems (NAS:CSCO): Mejorada por Evercore ISI de «in-line» a «outperform»; precio objetivo de $100.00 (antes $80.00).

- Meta Platforms (NAS:META): Mejorada por Rothschild & Co Redburn de «neutral» a «buy»; precio objetivo de $900.00 (antes $740.00).

- Intel (NAS:INTC): Mejorada por Citic Securities de «hold» a «buy»; precio objetivo de $60.30 (antes $38.90).

- Netflix (NAS:NFLX): Mejorada por Phillip Securities de «sell» a «neutral»; precio objetivo de $100.00 (antes $95.00).

- Advanced Micro Devices (NAS:AMD): Mejorada por Wall Street Zen de «hold» a «buy.»

Descubre más desde Inversiones a su medida

Suscríbete y recibe las últimas entradas en tu correo electrónico.