Rally de Chips Impulsa el Mercado en una Jornada Plana

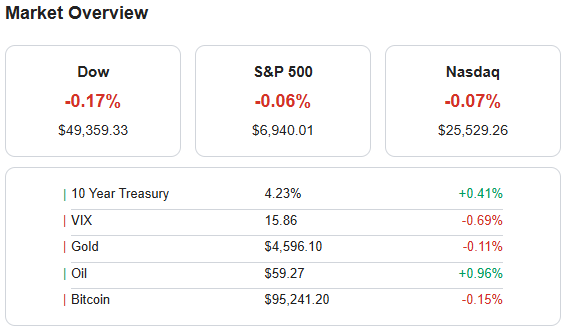

Los principales índices bursátiles cerraron la semana con movimientos ligeros, mostrando poca variación general a pesar de focos de actividad intensa en sectores clave. El Dow Jones registró una caída del 0.17%, el S&P 500 descendió un 0.06% y el Nasdaq una leve baja del 0.07%. La incertidumbre sobre el presidente de la Fed y los titulares de política pública mantuvieron al mercado sin una dirección clara. Los sectores de semiconductores (chips), energía y vivienda se perfilan como los de mejor desempeño, con una notable subida en los chips. Gigantes como Taiwan Semiconductor (TSM) y Nvidia (NVDA) lideraron las ganancias dentro del sector de semiconductores, contrastando con el rezago de acciones bancarias como JPMorgan (JPM) y Bank of America (BAC).

En otras noticias corporativas y políticas, OpenAI, respaldada por Microsoft (MSFT), anunció que probará la inclusión de anuncios en los niveles gratuitos y «Go» de ChatGPT. Novo Nordisk (NVO) tuvo un inicio sólido en la comercialización de su píldora Wegovy oral. En el ámbito de la vivienda, la Casa Blanca planea permitir el uso de fondos 401(k) para pagos iniciales de vivienda, una medida que, junto con la caída de las tasas hipotecarias a un mínimo de tres años (el promedio a 30 años se situó en 6.06%), está impulsando la actividad. Por su parte, Dominion Energy (D) reanudará su proyecto eólico marino Coastal Virginia, y Micron (MU) inició la construcción de su megafábrica de memoria de 100 mil millones de dólares en Nueva York.

En cuanto a las recomendaciones de analistas, se produjeron las siguientes actualizaciones:

- PepsiCo (NAS:PEP) fue mejorada por BNP Paribas a «superar el rendimiento» (outperform).

- Roche (OTCPK:RHHBY) fue mejorada por The Goldman Sachs Group, Inc. a «neutral».

- Broadcom (NAS:AVGO) fue mejorada por Wells Fargo & Company a «sobreponderar» (overweight).

- Applied Materials (NAS:AMAT) fue mejorada por Barclays PLC a «sobreponderar» (overweight).

- Intel (NAS:INTC) fue mejorada por Citigroup Inc. a «neutral».

(FACTSET) | Análisis del Cierre de 2025: Resiliencia en las Ganancias del S&P 500

El inicio de la temporada de resultados correspondientes al cuarto trimestre de 2025 (Q4 2025) refleja un mercado que, aunque opera bajo valoraciones exigentes, mantiene una solidez operativa notable. Con un crecimiento combinado de beneficios estimado en 8.2%, el S&P 500 se encamina a su décimo trimestre consecutivo de expansión, consolidando una trayectoria de recuperación sostenida tras la volatilidad de años previos.

Dinámica de Resultados y Eficiencia Operativa

Hasta la fecha, el 79% de las compañías han superado las expectativas de Beneficio por Acción (EPS). Si bien este porcentaje de «sorpresas positivas» supera los promedios históricos de 5 y 10 años, la magnitud de estas superaciones es de un 5.8%, una cifra más conservadora que en periodos anteriores. Esto sugiere que, si bien las empresas están logrando batir las estimaciones, el margen de maniobra frente a las previsiones de los analistas se está estrechando.

En el renglón de ingresos, la proyección de crecimiento del 7.8% destaca como la segunda más alta desde finales de 2022. Este avance en el top-line subraya una demanda robusta en sectores estratégicos, liderados predominantemente por Tecnología de la Información y Servicios de Comunicación, mientras que el sector de Energía se presenta como el único detractor significativo en términos de ingresos interanuales.

Valoración y Proyecciones a Largo Plazo

Un punto de atención crítico para la gestión de carteras es la valoración actual del índice. El ratio P/E (Precio/Ganancia) a 12 meses vista se sitúa en 22.2, un nivel que excede sensiblemente los promedios de 5 años (20.0) y 10 años (18.8). Esta prima de valoración refleja un optimismo implícito del mercado, fundamentado en la expectativa de que el año 2025 cierre con un crecimiento total de beneficios del 12.3%, lo que representaría el mejor desempeño anual desde la fase de recuperación de 2021.

Perspectiva Estratégica

A pesar de los ajustes recientes en los sectores de Salud y Energía, la fortaleza de los sectores vinculados a la digitalización y el consumo discrecional continúa actuando como el motor del índice. La resiliencia de los márgenes y la capacidad de las empresas para sostener el crecimiento de ingresos en un entorno de múltiplos elevados define el tono para el primer semestre de 2026.

Descubre más desde Inversiones a su medida

Suscríbete y recibe las últimas entradas en tu correo electrónico.