«IA Nuclear y Frenazo EV: Los Mercados Navegan entre Megafusiones Mineras y Choques Regulatorios»

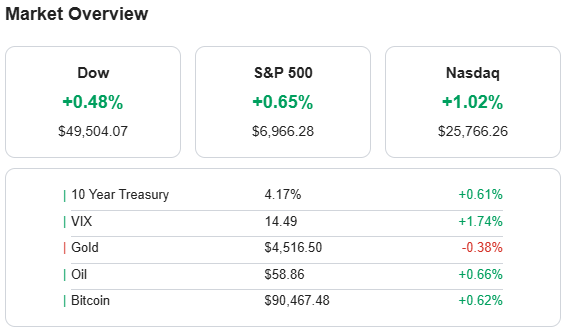

La jornada en los mercados financieros internacionales concluyó con un tono positivo, con el Dow, S\&P 500 y Nasdaq registrando alzas, a pesar de señales económicas y políticas mixtas. El rendimiento del Tesoro a 10 años mostró un ligero repunte, mientras que el precio del oro retrocedió.

En el frente económico, la creación de empleo en EE. UU. se desaceleró significativamente en diciembre, marcando el ritmo de crecimiento anual más lento en décadas. A nivel global, la ONU ajustó a la baja su previsión de crecimiento del PIB mundial para 2026 al 2.7%, citando aranceles e incertidumbre geopolítica. No obstante, se observó un alivio en las tasas hipotecarias a 30 años, impulsado por una directiva gubernamental de compra de bonos.

A nivel corporativo, el sector tecnológico se mantiene como motor, destacando la fuerte demanda de chips de IA, que llevó a Goldman Sachs a mejorar a TSMC. Meta anunció acuerdos de energía nuclear para sustentar su infraestructura de IA. Por contraste, General Motors anunció un cargo de $6 mil millones en el cuarto trimestre para reducir sus planes de vehículos eléctricos.

En minería, Glencore y Rio Tinto reanudaron conversaciones para una posible megacombinación, generando un alza en las acciones de Glencore. A nivel regulatorio, la propuesta de impuesto a la riqueza en California y la iniciativa de la Casa Blanca para restringir la compra de viviendas por parte de grandes inversores han generado volatilidad en acciones como Blackstone. Además, el presidente Trump emitió advertencias a RTX sobre contratos del Pentágono. El sector salud se enfoca en M\&A y fármacos para la obesidad ante las cumbres de JPM.

Oportunidades y riesgos: El liderazgo de la IA y el alivio de las tasas de interés son oportunidades clave, contrastando con el riesgo de una desaceleración económica, la creciente incertidumbre política y la intervención regulatoria en sectores clave. Fuente: Guru Focus.

(Bloomberg) En el plano económico, EE. UU. reportó una creación de solo 50.000 empleos no agrícolas en diciembre, consolidando a 2025 como el peor año laboral desde la llegada de la COVID-19. La expectativa de inflación al alza y la percepción de la disponibilidad de empleo en mínimos de más de una década refuerzan la narrativa de un mercado laboral en debilitamiento.El riesgo político ha escalado significativamente con la directriz del presidente Trump a Fannie Mae y Freddie Mac para adquirir $200 mil millones en bonos hipotecarios, un movimiento sin precedentes que difumina la línea entre la utilidad del mercado y la manipulación política, e introduce un nuevo factor de riesgo en el sector inmobiliario. A nivel internacional, las tensiones se agudizan con el ataque sorpresa a Venezuela, si bien líderes petroleros de casi 20 empresas, incluido el CEO de Exxon Mobil, han tildado al país de «ininvertible» para resucitar su producción, una inversión estimada en $100 mil millones. Adicionalmente, el intento de Turquía de unirse a una alianza de defensa entre Arabia Saudita y Pakistán sugiere una creciente duda en la credibilidad de las promesas de defensa estadounidenses y podría reconfigurar el balance de poder.

Descubre más desde Inversiones a su medida

Suscríbete y recibe las últimas entradas en tu correo electrónico.