El escenario político costarricense se vio sacudido este miércoles por la suspensión temporal del director del Organismo de Investigación Judicial (OIJ), Randall Zúñiga, tras denuncias por presuntos delitos sexuales. La Corte Suprema de Justicia tomó la decisión en una sesión extraordinaria, mientras que diversos sectores, incluidos diputados y el Instituto Nacional de las Mujeres (Inamu), exigieron su separación definitiva del cargo. El presidente Rodrigo Chaves calificó a Zúñiga como “un peligro”, intensificando la presión institucional y mediática sobre el caso. Este episodio se suma a una creciente percepción de fragilidad institucional, en momentos en que el país se prepara para las elecciones nacionales de 2026.

En el ámbito económico, el Banco Central de Costa Rica presentó su informe mensual de coyuntura, destacando una mejora en la balanza comercial durante el tercer trimestre, impulsada por el dinamismo en las exportaciones de dispositivos médicos y productos agrícolas. El Índice Mensual de Actividad Económica (IMAE) mostró un crecimiento interanual moderado, con sectores como servicios y zonas francas liderando la expansión. Sin embargo, la inflación se mantiene baja, lo que podría abrir espacio para una reducción gradual en las tasas de interés en los próximos meses.

Desde la perspectiva financiera, la Asociación Bancaria Costarricense reveló que los costarricenses mantienen ahorrados ¢15,9 billones en el sistema bancario nacional, con un 64% en moneda local. Este comportamiento refleja una preferencia por instrumentos seguros y una confianza sostenida en la estabilidad cambiaria. El tipo de cambio del dólar se ubicó en ¢498,89 para la compra y ¢504,58 para la venta, mostrando una leve apreciación del colón frente al dólar, atribuida a la entrada de divisas por exportaciones y turismo.

En el plano comercial, se reportó una expansión significativa de empresas como Walmart y Così, que inauguraron nuevas tiendas en Cartago y otras regiones, generando empleo y fortaleciendo el consumo interno. Además, el Sistema de Banca para el Desarrollo (SBD) y la Universidad de Costa Rica lanzaron un programa de fondos no reembolsables para pymes, con montos de hasta ₡20 millones, orientado a fomentar la innovación y la formalización empresarial. Estas iniciativas se suman a la reactivación de rutas aéreas hacia Europa y Norteamérica, en vísperas de la temporada alta turística.

El impacto de estos acontecimientos sobre el sentimiento de los inversionistas es mixto. Por un lado, la estabilidad macroeconómica y el crecimiento del ahorro bancario generan confianza en el sistema financiero. Por otro, los escándalos políticos y la falta de reformas estructurales podrían generar cautela entre los inversionistas extranjeros. Los mercados locales han reaccionado con moderación, sin movimientos abruptos en los indicadores bursátiles ni en el tipo de cambio, aunque se percibe una mayor demanda por activos en moneda nacional.

En cuanto a las tasas de interés, la baja inflación y la estabilidad cambiaria podrían permitir al Banco Central mantener o incluso reducir los tipos de referencia, lo que favorecería el crédito y la inversión. El valor de las inversiones financieras, especialmente en instrumentos de renta fija en colones, se mantiene atractivo en este entorno de bajo riesgo y liquidez abundante.

Forex (Monex), el mercado de divisas MONEX del Banco Central de Costa Rica registró un volumen total negociado de ¢20.89 millones, con un total de 153 calces durante la jornada. El tipo de cambio de apertura se ubicó en ₡503,00 por dólar, que también representó el precio máximo del día. A lo largo de la sesión, el tipo de cambio alcanzó un mínimo de ₡501,75, mientras que el precio de cierre se situó en ₡501,95. El promedio ponderado del día fue de ₡502,12, ligeramente inferior al promedio ponderado del día anterior, que fue de ₡502,93.

En Bolsa, la jornada cerró con un volumen total negociado de $65,65 millones correspondiente a 148 operaciones, destacando los reportos tripartitos con el 37% del volumen y el mercado de liquidez con el 30%. El mercado primario registró 8,99 millones en solo cuatro operaciones, lo que refleja una alta concentración por emisión, mientras que el mercado secundario aportó 24,34 millones en compra-ventas.

El comportamiento del día sugiere una postura conservadora entre los inversionistas, influida por la estabilidad del tipo de cambio, baja inflación y expectativas de política monetaria. La preferencia por instrumentos de corto plazo y operaciones de financiamiento indica cautela ante posibles ajustes en tasas, mientras que la liquidez sostenida podría favorecer una compresión adicional en los rendimientos de deuda local.

En la jornada del miércoles, el mercado primario costarricense registró colocaciones en colones mediante ventanilla electrónica por parte de cuatro emisores: BIMPR, BPDC, BSJ y FMONG. Los vencimientos de los instrumentos se ubicaron entre julio y octubre de 2026, con tasas faciales de hasta 7,05%. Destacó la emisión de FMONG con la tasa más alta y periodicidad trimestral. Las demás colocaciones ofrecieron tasas entre 4,79% y 5,00%, con pagos semestrales. La totalidad de la actividad del mercado primario se concentró en estas emisiones. Por otro lado, se registraron múltiples nuevas emisiones en colones en el mercado costarricense, destacando la participación del Banco Central de Costa Rica (BCCR) con tres emisiones en colones por un monto total aprobado de ₡60.000 millones, todas con vencimientos entre febrero y noviembre de 2026 y una tasa neta uniforme del 2,975%. También sobresale la emisión en colones de ₡600.000 millones por parte del emisor Gobierno(G), con vencimiento en abril de 2036 y una tasa neta de 7,004%(8.25% bruto), la más alta entre los instrumentos en moneda local.

En dólares, se registraron tres emisiones, incluyendo una por $800 millones del G con vencimiento en octubre de 2032 y una tasa de 5,525%, y otra por $5 millones de SCOTI a noviembre de 2028 con tasa de 5,5%. Estas colocaciones reflejan una estrategia diversificada entre emisores públicos y privados, con plazos que van desde los 92 hasta los 3.829 días, y tasas que oscilan entre el 2,975% y el 7,05%, evidenciando condiciones de financiamiento estables y una demanda activa por instrumentos de renta fija en ambas monedas. Estas tasas en dólares son competitivas en el contexto internacional, reflejando el entorno de tasas moderadas en EE.UU. y la estabilidad cambiaria local.

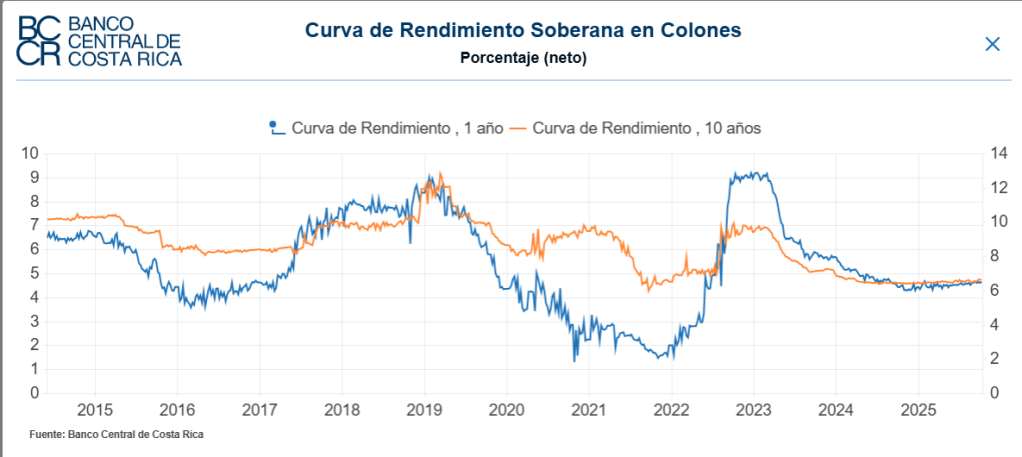

El análisis de tasas muestra una curva de rendimiento bien definida: instrumentos de corto plazo en colones se colocan por debajo del 5%, mientras que los de largo plazo superan el 7%, lo que indica una estructura de tasas coherente con las expectativas de inflación y política monetaria. En dólares, las tasas se mantienen en torno al 5,5%, lo que sugiere que los inversionistas valoran la estabilidad del tipo de cambio y el perfil de riesgo de los emisores. Esta dinámica favorece la diversificación de portafolios y podría estimular la demanda por instrumentos de renta fija en ambos mercados. Gsandel.