Por: gsandel (dic 14, 2018).

Los espiritus animales, inversiones e incertidumbre:

La fe es la certeza de lo que se espera y la convicción de lo que no se ve. Desde el principio es lo que existe en nuestro interior, es luz con poder infinito y liberador, que abre el camino para los pensamientos de prosperidad, salud y felicidad. Es mantener la luz de la certeza dentro de lo incierto(incertidumbre), que nos orienta en nuestros propósitos de vida particular, social y económico.

Cuando la fe abunda en nuestros pensamientos, ella nos permite igual contener los espiritus propios de nuestra condición humana (espiritus animales), que se desatan en momentos de inciertidumbre.

Los espiritus aninales, desde la perspectiva económica fue un «…colorido nombre que John Maynar Keynes-economista- le dio a uno de los ingredientes esenciales de la prosperidad económica: la confianza. Según Keynes, los espíritus animales son un tipo particular de confianza, «optimismo ingenuo…» o espontáneo, energía animal o psicología irracional del hombre de negocios.

Así desde la perspectiva económica acorde con Keynes, los «…espíritus animales representan la confianza, el miedo y el pesimismo que afectan las decisiones que alimentan o dificultan el crecimiento económico…»

Si los sintimientos (espiritus) son bajos, entonces los niveles de confianza serán bajos, lo que impulsará a un mercado prometedor a la baja aunque los fundamentos del mercado o la economía sigan siendo fuertes. Del mismo modo, si los espíritus son altos, la confianza será alta entre los participantes en la economía y los precios del mercado responderán en la misma dirección. Por ejemplo, el mercado de 2008 estuvo lleno de innovación financiera, que inicialmente se asumió como un resultado positivo hasta que se descubrió que los instrumentos financieros eran engañosos y fraudulentos. En este punto, la confianza de los inversores se desplomó, se produjo una venta masiva y los mercados se desplomaron.

De acuerdo con la teoría detrás de los espíritus animales, las decisiones de los líderes de negocios se basan en la intuición y el comportamiento de los competidores más que en el análisis. La intuición en la economía del comportamiento sigue las leyes de la psicología social, que afectan a los mercados de capital.

Después de que el presidente Donald Trump ganara las elecciones presidenciales en noviembre de 2016, los mercados eran alcistas, lo que indicaba un retorno de los espíritus animales. Los planes de Trump para reducir los impuestos y aumentar el gasto alimentaron la confianza de los consumidores y las empresas, aunque no había forma de estar seguros de que las propuestas llegarían a buen término.

Asi las cosas, los espíritus animales son un componente de la economía y ayudan a explicar por qué los individuos y las empresas a veces toman decisiones de inversión deficientes.

Caso Costa Rica.

En Costa Rica, durante el último trimestre del 2018; el sentimiento (espiritu) se pintó de rojo, llegando en algunos momentos extremos a un tono gris intenso- negro. Un punto derivado de políticas públicas dejadas en suspenso o desfasadas a la realidad nacional en los últimos 20 años, inpregnadas de altos conflictos de interés político, económicos y empañadas de corrupción. Muy acentuado al cierre de la campaña presidencial y legislativa del 2018, con el cierre del mandato de la administración Solís. Periodo ese donde los legisladores se dieron a la tarea de denunciar una serie de eventos de tráfico de influencias- penado en el medio local- y creditos concedidos en el sistema financiero nacional que culuminaron con pérdidas importantes en los bancos del Estado y otras entidades privadas.

La esperanza puesta en una nueva forma de gobernar, durante el 2014-2018 que le dió el gane al Partido Acción Ciudadana (PAC), terminó en una decepción, exacervando los espiritus animales de los costarrices; no obstante en alguna medida, un sentimiento menor que el miedo de ser gobernado por un líder religioso durante el periodo del 2018-2022.

Dicha circunstancia terminó renovándo el control al partido en el poder (PAC) en coalición con la Unidad Social Cristiana (PUSC), alrededor de objetivos comunes entre ellos; el proyecto de saneamiento de las finanzas públicas(PSFP). Un tema que en el fondo un buen porcentaje de costarricenses no apoyó, aún cuando fuere una de las soluciones más obvias, dado que contiene el lidiar con un nuevo contexto impositivo, sujeto a una promesa de los gobernantes de revisar el gasto público y por tanto el empleo y estructura del Estado.

Temas estos que urgen en el país, dado que el Estado en estos tiempos y hacia adelante, no puede lidiar con un déficit público fuera de limites aceptables para la comunidad inversionsita (2-3%) y niveles de deuda que supera los económicamente aceptables o definidos (50% o menos) en el ámbito internacional. A propósito a la fecha, el país lidia con un déficit y endeudamiento que supera el 7% y 65% del producto interno bruto (PIB), con riesgo sin reforma(PSFP) de continuar con un crecimiento exponencial de la deuda pública. Posibilidad que incrementó el pesimismo de los inversionistas locales e internacionales.

Al cierre de esta nota, los orígenes de la incertidumbre en este trimestre que pronto termina, tuvo al menos tres fases;

a) Los mismos que ayudaron al PAC a seguir en el poder, tomaron las calles para imponer su criterio en contra de la reforma fiscal en un principio; luego para proteger sus intereses particulares- pluses salariales, pensiones onerosas y en general un presupuesto que los costarricenses ya no puede sostener;

b) La aprobación del Proyecto de Saneamiento de las Finanzas Públicas (PSFP) y consulta a las instituciones autónomas de si tal decisión pudiere afectarles. Entre ellos al poder judicial que viciado de conflictos de interés, como era de esperar impuso criterio que finalmente resultó falso;

c) Un sector inversionista gobernado por información incierta, que aumentó el temor sobre la capacidad de pago del gobierno sin la aprobación definitiva del PSFP. Sentimiento que se intensificó a partir del momento en que Hacienda, a falta de apoyo en el mercado interno, giró una letra del tesoro que fue descontada por el Banco Central, con vencimiento a diciembre del año en curso. Así como, de la incertidumbre entorno a los resultados de los contratos de colocación privados, adjudicados por Hacienda al Banco Nacional y Banco Davivienda; que en un primer momento dió indicios de que pudieren ser exitosos.

Dicho contexto para bien de la Costa Rica, Suiza de Centroamérica; finalmente brindó luz y la inciertidumbre empezó a perder terreno cuando la sala cuarta, externó dictámen negativo a las consultas de los legisladores, relativa a posibles vicios de inconstitucionalidad o errores de procedimiento en la aprobación de primer debate del PSFP. Brindándose luz verde a la aprobación del PSFP en segundo debate de los miembros de la asablea legislativa, incluso con solo 29 votos afirmativos y no como se pensaba de mayoría calificada (38 votos). Un asunto que se espera resolver durante la I semana del mes de diciembre.

Hoy con el criterio positivo de la sala IV, la oposición en las calles fue retirada. La consulta a las instituciones autónomas finalmente dió como resultado, normalidad y la discordia de posible afectación a la autonomía del poder judicial desmentida; una vez que la sala IV dicataminó que el proyecto como tal no contaba con vicios de incostitucionalidad o errores de procedimiento. Un evento que se puede interpretar como de inicio de la normalización de la situación financiera y crediticia de Costa Rica.

La manifestación de la baja del contexto incierto en el país no se ha hecho esperar. Junto con la acciones del Banco Central, que implicó aumento de la tasa de interés de política monetaria, el colón ha recuperado parte de su valor y en el mercado internacional los precios de la deuda externa costarricense, han empezado el camino de la recuperación.

Enseñanzas, recuento de riesgos y oportunidades:

Las condiciones del sistema financiero nacional han cambiado y ello ha generado una mayor volatilidad, mayor competencia, y los inversionistas se mantienen más exigentes; permaneciendo una de sus mayores debilidades, que consiste en la poca o nula ausencia de instrumentos de cobertura que le permitan a los inversionistas locales el implementar estrategias para administrar con mayor propiedad los riesgos de invertir localmente. Ello aún cuando, entidades como Davivienda Costa Rica, cuenta con opciones que no todos tienen la posibilidad de accesar. En definitiva, los inversores se desempeñan en un contexto de mayor volatilidad y por tanto de mayor riesgo. Algo que es inherente a las inversiones financieras en los mercados bursátiles globales y mayor en un mercado ayuno de opciones de cobertura.

Teniendo en cuenta el contexto actual, la identificación y evaluación de los riesgos financieros constituye el primer paso para plantear un adecuado manejo de los mismos, aún en ausencia de instrumentos en el medio local. En materia de inversiones, la toma de conciencia de los riesgos debe ser dinámica, dado que los riesgos evolucionan rápidamente. Por tanto, en ese continuo proceso de evaluación, el riesgo de cambio y de tipos de interés constituyen los factores que inciden de una manera más directa en los resultados de la gestión de inversiones -en su mayoría de renta fija, y por tanto, deben ser objeto de ocupación activa de los gestores y los inversionistas.

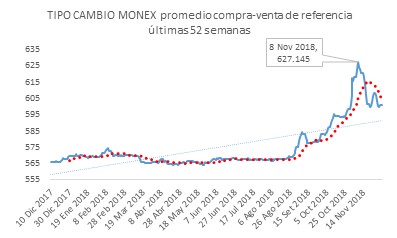

En materia de tipos de cambio, los inversionistas del mercado local han corroborado la disposición del actual presidente del Banco Central de Costa Rica (BC) en permitir una mayor volatilidad del tipo de cambio.(ver ilustración #2)

Hasta finales de agosto 2018, la volatilidad diaria del tipo de cambio se ubicó máximo en 0.10%, brincando luego de la entrada del nuevo presidente del BC (Rodrigo Cubero ingresó en setiembre del 2018) a 0.20%, reubicándose luego de la noticia de la emisión de la letra del tesoro ejecutada por Hacienda a 0.46% diario a finales de setiembre, equivalente al percentil 95% del cambio diario de las últimas 52 semanas. Es decir, en dicho periodo se materializó el riesgo máximo que se pudiere esperar en el valor de la moneda local.

Asociado con la depreciación del tipo de cambio, la expectativa inmediata que se materializó fue la posibilidad de aumento de la inflación futura; de manera que el aumento de las tasas de interés resultó de un movimiento tipico esperado de parte del Banco Central, para responder con antelación ante la eventualidad de dicho riesgo. Ello en adición de los cambios inducidos por el aumento de las tasas de interés en mercado internacional.

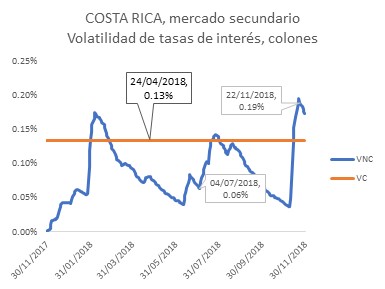

La manifestación de dicho riesgo se puede observar en la ilustración #3 en la que se aprecia la volatilidad promedio a 180, 1800, 3600 días en las tasas de interés en colones. De dicha ilustración se observa que luego de un momento agresivo de aumento en tasas de interés, inducido por un comportamiento explosivo del tipo de cambio , le sigue un periodo de relativa estabilidad. Un asunto que al parecer es en el que nos encontramos actualmente.

Desde el punto de vista práctico, en el último trimestre del 2018, las condiciones financieras y crediticias de Hacienda y la incertidumbre sobre la solvencia a corto plazo del país; motivó a los inversionistas a demandar tasas de interés mayores en compensación por el aumento de dicho riesgo, que finalmente se manifestó en aumento en la volatilidad de las tasas de interés locales.

Por tanto, los rendimientos han consolidado una etapa de aumentos recurrentes y con ello la materialización de al menos dos riesgos tipicos en las inversiones, en particular de renta fija, cuya magnitud o impacto esta en función de los montos faciales en los que se ha invertido, a saber;

a) El riesgo de reinversión de las nuevas inversiones y flujos recibidos de las ya existentes. Dichos flujos se reinvierten en estos momentos a tasas mayores dado el aumento de tasas de interés que se experimenta desde el 1er trimestre del 2017.

b) Riesgo de precio o lo que es lo mismo, desvaloración de las emisiones existentes. cuyos flujos futuros se encuentra afectos de manera negativa con el aumento de los rendimientos de las nuevas emisiones que se ofrecen en el mercado.

Hasta este punto quizá se preguntarán; cuales son los pasos a seguir en un contexto donde lo que me preocupa es si me devolverán lo que invertí?.

Como se desprende de la pregunta, el punto medular consiste en establecer con algun grado de razonabilidad si el Gobierno de Costa Rica tiene la capacidad de continuar honrando sus obligaciones financieras. Sobre el particular, la evidencia reciente ofrece una relativa tranquilidad. Que fundamenta dicha posición ?

El PSFP ha sido aprobado, los contratos de colocación fueron exisitosos, las nuevas colocaciones de Hacienda están ajustadas al nuevo contexto de tasas de interés, por lo pronto las protestas se han dejado atrás. Y las nuevas acciones se orientan hacia la implementación de medidas que impulsen el crecimiento económico; en tanto en la arena política ya se negocia agenda para las mejoras que requiere el país en materia de empleo público y re-organización de las instituciones del Estado. Acciones que se complementan, con proyectos de ley para consolidar el gobierno digital, que auguran una mayor eficiencia del Estado costarricense.

En conclusión, el entorno de inversiones en Costa Rica durante el último trimestre fue sujeto de un entorno de alto pesimismo y en algunos casos de miedo; deteriorando la confianza que los inversionistas locales e internacionales depositaban en el país. En la actualidad a pesar de que las acciones realizadas no fueron suficientes para sostener o mejorar la calificación; los resultados de los eventos críticos que determinan la solvencia del país en el corto y medianto plazo son positivos. Circunstancias que auguran mejoras que podrían consolidarse ante la posibilidad de éxito en accioines futuras en materia de mayor racionalidad en el manejo del gasto público y un Estado siempre solidario pero más eficiente.

Descubre más desde Inversiones a su medida

Suscríbete y recibe las últimas entradas en tu correo electrónico.