Realizado por: gsandel (02/07/2016).

I. Generalidades y fundamentales.

Se inicia el II semestre del 2016 con un panorama complicado tanto local como internacional. En el local las condiciones fiscales siguen sin claridad, los precios de los servicios y los combustibles se ajustaron en forma importante al cierre de mes y ello en alguna medida es de esperar impacte el nivel de los salarios, -por lo menos en el sector público- y otros precios en la economía. Con ello los riesgos de inflación se incrementan y por consiguiente las tasas de interés y el tipo de cambio. En el mercado internacional la volatilidad estuvo determinada por el sentimiento adverso de los inversionistas sobre la decisión de salida de Inglaterra de la Unión Europea.

En el mercado local, en el sistema bancario las tasas de interés en colones se sostienen por aspectos de metodología a la baja, lo que indica que se encuentran relativamente estables. De ser así será una tendencia esperada al menos hasta el mes de setiembre, mes en el cual cesará el ajuste de cálculo metodológico, por ello la tasa básica pasiva cerró en 5,25% una baja de 5 puntos básicos. Por otro lado, las tasas de captación en dólares han estado aumentando, iniciando esta semana en 2,18% 13 puntos básicos arriba de la observada la semana pasada.

El tipo de cambio en Monex alcanzó nuevos altos en las últimas 52 semanas, marcando un nuevo rango de mínimos / máximos de ¢528.25 /¢552 en orden, marcando un último precio de ¢548.00 el pasado viernes, mostrando una disminución del 0,11% según promedio ponderado o baja del 0,34% según precios de cierre de la semana. Las negociaciones mensuales totales en Monex aumentaron 2,08%, al terminar el mes de junio con un total transado por ¢256.08 millones y promedio diario por el orden de los $13,0 millones. Las expectativas para esta semana de continuar en esos niveles es que se sostenga en la banda de los ¢545.47/ ¢550.63.

Con relación a los últimos acontecimientos de impacto global, el Banco Central se muestra tranquilo, considerando que; a) El Banco de Inglaterra y la Reserva Federal de los Estados Unidos, cuentan con grados de libertad para enfrentar la crisis de liquidez que se pudiere presentar, b) El Fondo Monetario Internacional ha anunciado su disposición de asistir aquellas instituciones que, si bien no tienen mucho comercio con Europa, pudieren verse afectados por el aumento de la volatilidad en el mercado de divisas, como el caso de Costa Rica.

En general ante tales eventos, podemos tener en cuenta que las empresas que exportan a Inglaterra y a la Unión Europea, sino ya, pronto verán disminuir sus ingresos en Euros y Libras y por tanto en dólares; lo cual solo podrá verse compensado con aumento del tipo de cambio Monex. Es decir, en alguna medida verán disminuídas sus finanzas en colones, sino piden mayor precio por sus divisas. Por otro lado, los importadores, de no ocurrir lo que está ocurriendo con la depreciación del colón y sostenerse estable; se verán inducidos a importar más carros de lujo u otros menesteres de la Unión Europea, ya que sus bienes se han vuelto relativamente más baratos. Por un lado la oferta de divisas se disminuye y por otro podría incrementarse la demanda y ello obligar a un acomódo en el mercado de divisas.

Un acomodo de fuerzas que afectará a todas aquellas empresas que exportan el 19,40% de nuestros bienes y servicios a Europa y el 11,00% de las importaciones realizadas desde la región europea. Ello según cifras de Procomer al 2015. Cifras un poco mayores a las publicadas por Banco Central, pero que entendemos como una forma de alimentar el optimismo y la calma. Pues no se trata de solo Inglaterra sino de Europa, asunto que debemos gestionar con una perspectiva global. Si bien tenemos un superávit, éste pudiere disminuir y por tanto inducir precios en el tipo de cambio. Pero igual dependerá del acomodo del mercado internacional de divisas en los próximos días o meses.

En el campo internacional, los mercados financieros parecen haber absorbido las ondas de impacto de la salida de Inglaterra de la unión europea, principalmente en norteamericano. Si bien los mercados se encuentran cerrados, por celebrarse hoy el día de la independencia; los futuros de acciones de Estados Unidos avanzaban el lunes, ya que los inversores siguen liberándose de las preocupaciones del Brexit y en su lugar se centran en las perspectivas de un mayor estímulo monetario de los bancos centrales del mundo.

La preocupación por el voto inicialmente envió los mercados bursátiles a la baja el 24 de junio, no obstante, los mercados accionarios en los EE.UU. empezaron a recuperarse la semana pasada, conforme los operadores evaluaban las consecuencias de un Brexit y determinaban que bien puede no ser el evento catastrófico que algunas personas habían temido.

El precio del petróleo mejora al inicio de semana, luego de que el ministro de energía de Arabia Saudita indicara que el mercado del petróleo se encuentra un tanto más balanceado y la intensificación de los ataques en Nigeria restringen la producción de dicho país y por tanto la oferta global.

La semana inicia con los precios de los principales índices accionarios europeos retrocedieron, luego de las pérdidas observadas en los bancos italianos, justificando el primer retroceso en cuatro días. Por otro lado, la inflación en la zona crece a un ritmo mayor al esperado debido al aumento de los precios los energéticos, lo cual ayudaría a incrementar las expectativas de inflación en la zona.

En Asia los inversionistas apuestan a que los Bancos Centrales pronto suavizarán más su política monetaria, en particular el Banco de Japón, bien mediante mayores reducciones de tasas de interés o bien por ampliación del programa de compra de activos. Los índices accionarios en China, Japón, Bombay y Australia terminaron con ganancias.

El oro sigue en aumento este lunes, las ganancias de los metales preciosos se han beneficiado de la demanda por búsqueda de refugio después de que el Reino Unido votó salir de la Unión Europea el pasado 23 de junio. Los analistas siguen pensando que el oro podría ganar aún más, dada la incertidumbre sobre el desarrollo y la preocupación por el anémico crecimiento global.

II. Análisis de la Subasta.

Para esta semana Hacienda y Banco Central ofrecen cinco emisiones en colones y dos en dólares entre ambos. Banco Central participa con dos emisiones con vencimientos del 2017 y 2021. Hacienda por su lado recurre a vencimientos entre el 2018 y 2026. Los detalles se muestran en la ilustración siguiente;

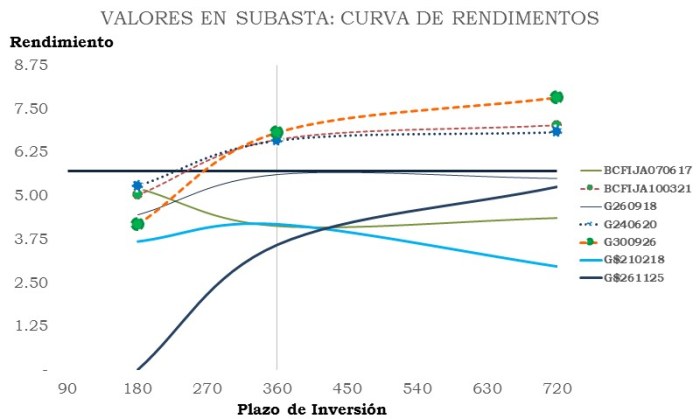

Conforme a nuestra metodología de análisis y valoración -que contempla aumento de 0.50 puntos porcentuales en tasas, estabilidad en la pendiente de la curva de rendimientos y un horizonte de inversión a lo más de dos años; es de esperar mejores rendimientos del G300926 que reporta rendimientos probables entre 6,83% y 7,83% en el periodo evaluado. Seguido del BCFIJA100321, con rendimientos esperados entre 6,61% y 7,02%. Y el G240620 cuyos rendimientos esperados andan entre 6,60% y 6,84% respectivamente. Una combinación que reporta una rentabilidad promedio en colones del 6,25% a dos años (Ver ilustración #2).

En materia de asesoría de finanzas (préstamos hipotecarios), inversiones financieras en mercado local e internacional y bienes raíces; no duden en escribir a gsdmar@gsdmar.onmicrosoft.com, gsdmar@gmail.com o bien llamar al 47022208 número de la oficina o al 89389046, teléfono celular.

Sientase con confianza, nos encargamos de aconsejar en «Inversiones a su medida».

GSD/UL.

Descubre más desde Inversiones a su medida

Suscríbete y recibe las últimas entradas en tu correo electrónico.