Realizado por gsandel (16/06/2016)

- Ilustración #1: Tasa de cambio en la negociación promedio diaria en Bolsa. Junio 2016-2016

En el mercado local, las operaciones diarias equivalentes en dólares realizadas en la Bolsa de Valores de Costa Rica; han caído 31% en términos promedio diario, una característica que al parecer se va a sostener durante el año en curso.

La disminución del 46,00% en el mercado de deuda explicó el 34,11% de la caída las negociaciones. Mientras que el mercado de liquidez con una disminución del 28,50% explicó el 27.34%. Le siguió en importancia la baja del 49,10% del volumen en el mercado primario, explicando el 22.74% de la baja en las negociaciones. Un 16,60% de caída en las operaciones, obedece a la baja del 15,60% de las negociaciones en el mercado de recompras. Y el complemento, si bien positivo correspondió al mercado de operaciones a plazo y participaciones cuyo volumen junto con el mercado accionario es poco significativo.

Por otro lado, la tasa básica pasiva se sostuvo sin cambios en 5,30% y la de dólares bajó por segunda semana consecutiva, quedando en 1,95% hasta el miércoles de la semana próxima, muy similar a la observada en última semana del mes de mayo.

Como indicamos, la volatilidad del tipo de cambio se sostiene a la baja, ofreciendo argumentos como para observar bajas recurrentes en los próximo 30 días. Para éste viernes se observaron nuevos altos, con 183 operaciones por un total de $10.50 millones. El rango de precios estuvo entre ¢543.50 /¢549, con cierre en ¢547 y promedio de ¢545.82.

En el campo internacional, las expectativas a principio de semana se concentraron en la reunión de la Reserva Federal de los Estados Unidos sobre la revisión del estado de su economía y su impacto en tasas de interés. A ello se agregó la atención que han puesto los inversionistas con el referéndum en Inglaterra, relacionado con si se quedan o no como miembros de la Unión Europea. Para el primer de los casos los miembros de la FED actuaron conforme a lo esperado dejando para Julio un muy probable aumento de tasas. Mientras tanto el mercado siguió preocupado de los datos económicos que en general son positivos pero no alentadores y un tanto nerviosos respecto con lo que pudiere suceder con el mercado financiero y las economías Europeas con Inglaterra fuera de su organización.

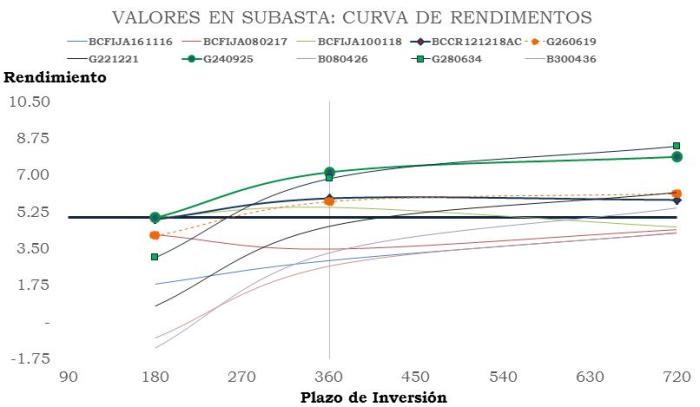

En ese contexto, Banco Central y Hacienda continúan con su programa de captaciones. Esta semana con todas las emisiones en colones, el detalle a continuación;

Banco Central se sostiene con su estrategia de colocación a tres o menos años. Hacienda por su lado trata de colocar la mayor cantidad de recursos a mediano y largo plazo.

Conforme a nuestro modelo de valoración, se muestran relativamente baratas o a valor justo tres de las cuatro emisiones ofrecidas por el Central. De las ofrecidas por Hacienda las emisiones G260619 y G221221 muestran precios relativamente atractivos. Sobre los otros el criterio es realizar ajustes en el precio ya que se observan relativamente caros, o al menos con un precio que pudiere aportar valor al portafolio de inversiones.

Desde la perspectiva de riesgo, observamos una estructura de rendimientos que favorece las posiciones en el mediano y largo plazo. Como podrán observar en la ilustración #3 siguiente, dos emisiones relativamente baratas son de largo plazo.

Podrán observar que bajo escenarios de vencimientos entre 180 / 720 días y asumiendo aumentos de 0,50 puntos porcentuales en promedio en tasas de interés del mercado; el promedio de rendimientos de las emisiones ofrecidas ronda el 5,25%. Tomando dicho punto como límite de discriminación, las emisiones G240925, G280634 y G260619 son las que; en razón de su precio relativo, tasa cupón y vencimiento, son los que reportan rendimientos superiores y por tanto suceptibles de selección. Para un inversionista con un horizonte de inversión a 2 años, el G221221 muestra un buen perfil, siempre y cuando las tasas de interés no se ajusten más allá de los 50 puntos básicos tomados como parámetro de sensibilización de los rendimientos observados en la ilustración #3.

El G240925 por ejemplo, tiene un cupón del 10.35% y precio de ¢115.82, por lo que tiene asociado un sobreprecio de ¢15.82 ya que al vencimiento solo se recibirá ¢100. De manera que implica una pérdida de ¢1.71 colones por año hasta su vencimiento. Para efectos contables, el cupón neto es de 8.71% anual. Haciendo un ejercicio similar con el G280634, el G260619 y el G221221, el cupón neto esperado sería del 9.42%, 7,13% y 5,98% respectivamente. No les parece atractivos?.

Algunos tendrían la tentación de sustituir el G221221 por alguno de los ligados a tasa básica, pués contienen un premio de 2 puntos porcentuales. Con una tasa básica en 5,30% la suma simple daría un 7,30% y con impuestos del 6.716%. Para un cupón neto ajustado del 6,65% y 7,18% para el B080426 y el B300436, respectivamente. Siempre y cuando los precios no se afecten por un monto mayor a la prima o descuento, producto de aumento de las tasas de interés.

No olviden enviar sus consultas a la direción siguiente; gsdmar@gsdmar.onmicrosoft.com.

GSD/UL..

Descubre más desde Inversiones a su medida

Suscríbete y recibe las últimas entradas en tu correo electrónico.