Realizado por: gsandel(13/06/2016).

1.) Apuntes sobre la Economía Global.

Según informes tanto del Fondo Monetario Internacional, el Banco Mundial entre otros; nos advierten de un fenómeno que le ha significado a Japón años de recesión y la norma a nivel global. Ello es, tener a la gente empleada en niveles que se conocen como normales (4%, 5%) pero no crecer o crecer muy poco. Lo que acontece con la economía Japonesa en materia de empleo obedece a factores culturales, hay acuerdos entre empleados y empleadores pues la relación entre ellos es para toda la vida, salvo excepciones. No así en el resto de economías que cuyos valores distan de los japoneses.

Los pronósticos del Banco Mundial muestran crecimientos entre 2,40% y 3,00% entre el 2016 y 2018. Con las economías emergentes y en desarrollo creciendo a tasas del 3,50 y 4,70% respectivamente. En América Latina, la revisión del crecimiento económico se sostiene a la baja, con tasas entre menos 1,30 y 2,10% durante el periodo indicado, debido a la recesión en Brasil y Argentina que para este año se miran en menos 4,00% y 0,50% en su orden.

Con expectativas de crecimiento entre 1,60% y 1,50% a la baja entre 2016 y 2018; en Europa hay problemas con una tasa de desempleo del 10,20%, con algunos países arriba del 20% como el caso de España y Grecia o arriba del 11% como se experimenta en Italia o Portugal. Igualmente la población envejece y con ello la productividad en alguna manera se desmejora, se profundizan los problemas sociales con el terrorismo, la migración y otras actividades ilícitas; a las cuales se adicionan temores de que Inglaterra deje la Unión Europea y ello impacte negativamente la recuperación.

Por su lado en los Estados Unidos, el crecimiento esperado esta entre 1,90% y 2,10% durante 2016 al 2018. Y si bien se reportan tasas de desempleo para algunos de equilibrio del 4,70%, otros cuestionan o bien no se sienten satisfechos. Por ejemplo, la tasa de desempleo de los jóvenes ronda el 11%, otros han dejado de buscar trabajo y han optado por unirse al trabajo no formal.

También allí se presentan actos terroristas que avergüenzan el talento de la humanidad, oscurecen el espíritu de la libertad y angustia nuestras almas. En un entorno de cambios políticos que dan esperanza al apoyar una buena parte de los norteamericanos a una mujer, pero más que eso; un medio para impedir que dicho país caiga en manos impropias y odios extraños, con el poder de apagar las luces de la razón y nuestro planeta.

El crecimiento económico en los Estados Unidos sigue siendo bajo para el gusto de las autoridades y se sostendrá con dichas características como se indicó. Y dentro de un conta-sentido de que la tan esperada inflación no aparece por el momento, con algunas esperanzas centradas en el actual repunte de los precios del petróleo y de las materias primas. Contra-sentido por cuanto la inflación es uno de los impuestos menos deseados para todos y cada uno de las personas que se encuentran en condiciones de desventaja económica. No obstante, una variable apetecida que daría los argumentos necesarios a los miembros de la FED para subir tasas en la reunión de esta semana, específicamente el 15 del mes en curso. Evento un tanto remoto según consenso de los agentes del mercado que asignan poco menos del 2% de probabilidades de que la FED suba tasas en esta semana. Cuyas cifras económicas esperadas son un tanto pesimistas en ventas, con cambios leves en los precios de producción y baja en la tasa de utilización de la capacidad instalada. Con algunos indicios de baja en los inventarios de petróleo que podrían alentar mayores precios en condiciones de relativa estabilidad en los negocios y el empleo.

Las proyecciones de algunas regiones y países seleccionados son las siguientes;

Como apreciarán salvo los esperado en Asia del Este que incluye a China, Asia del Sur y Panamá; la mayoría de las regiones y países es de esperar muestren un crecimiento económico por debajo del 4%

2.) Caso Costa Rica, riesgos y expectativas

De acuerdo con los pronósticos del Banco Mundial, Costa Rica podría crecer a tasas entre el 3,30% y 4,00% durante los próximos tres años. Un tanto debajo de lo observado según cifras del Banco Central que nos muestran tasas arriba del 4.75% (Serie original 5.60%) según tendencia ciclo con corte al mes de abril.

Los indicadores de seguimiento de desempeño y riesgo, son los que se miran a continuación;

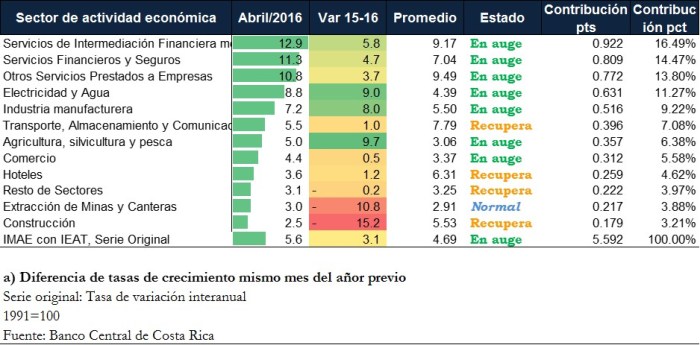

Con todos los sectores experimentando tasas positivas, incluso agricultura y construcción, que para el mes de abril mostraron tasas del 5,00% y 2,50% en su orden. El detalle a continuación;

Servicios de intermediación financiera, servicios financieros y seguros, otros servicios prestados a empresas, electricidad y agua y la industria; explican poco más del 72% del crecimiento observado en la producción.

Conforme a las cifras disponibles al cierre de mayo y arriba mostradas; la tasa de crecimiento económico muestra cierta des-aceleración aun cuando la miramos en rango normal, no se observa baja en la tasa de desempleo. Se aproximan o miran indicios de inflación explicado por eventos externos como lo es el crecimiento de los precios en energía y las materias primas. Se continua con una política monetaria un tanto flexible o acomodada a las circunstancias económicas vigentes, que muestran tasas de interés bajas como promedio en el sistema bancario nacional, en presencia de alta liquidez no así en el sistema bursátil, situación que ha brindado argumentos al Banco Central para sostener sin cambios la Tasa de Política Monetaria. Ello en tanto, las tasas pasivas en colones se sostienen relativamente estables por el orden del 3,50% anual con las denominadas en dólares creciendo a partir del II semestre del 2015 y ubicadas en 1,30% como promedio. Con un tipo de cambio que muestra indicios de depreciación desde mediados de diciembre del 2015, cuando el tipo de cambio Monex pasó de ¢533.70 a ¢540.49 al cierre de diciembre de ese mismo año. Sosteniendo su volatilidad alcista hasta lograr los ¢546.75 el pasado 9 de junio del año en curso.

En el frente fiscal, las circunstancias no son de las mejores, aunque hay que resaltar la eficacia con que se ha manejado el tema de la deuda y la habilidad con la que indujeron la baja observada en los últimos 18 meses. La rigidez del gasto y la ausencia de una reforma que mejore el rubro de ingresos, ponen a prueba la estabilidad financiera del país, de no haber consenso entre gobernantes y miembros de la asamblea legislativa.

Desde la perspectiva de riesgo, las tasas se miran estables en un entorno de alternativas de inversión cada vez son más escazas y cada vez menos líquidas. Con todo y los riesgos de inflación producto de factores externos como podrían ser, aumento de los precios del petróleo y con ello de las materias primas, en la medida en que se mire el dólar depreciándose a nivel global y por cuestiones que abría que profundizar junto con él el colón costarricense.

Si bien miramos la volatilidad del tipo de cambio regresando al menos al promedio diario de las últimas 52 semanas o menor (0.094% como promedio, 0.005% mínimos), una devaluación superior; podría tener un impacto importante en el sector crediticio costarricense por la alta tasa de colocación de préstamos en dólares y el fuerte crecimiento del saldo las tarjetas de crédito denominas la mayoría en dólares. Por un lado, bien podría traducirse en mayores utilidades para dicho sector y mejorar el crecimiento, pero igual, de riesgo mayor de aumento de la tasa de incumplimiento, dado el incremento de los pagos mensuales que sufrirían los costarricenses deudores.

En lo que respecta a las inversiones financieras, mayores tasas implican mayores ingresos para los ahorrantes o bien aquellos que invierten en la Bolsa Nacional de Valores. Pero igual, implica pérdidas de capital para las inversiones en bonos con vencimientos más allá del 2017-2018.

Desde el punto de vista país, mayores tasas implican aumento del déficit fiscal; una variable que al parecer no se le mira solución en la actual administración. Mucho de lo que pudiere esperarse lo tendremos claro cuando tengamos en nuestras manos, la revisión del plan económico y la estrategia de captación de Hacienda y Banco Central para el II semestre que es de esperar esté listo a mediados de julio del año en curso.

Sobre los detalles y sus implicaciones, los tendremos informados.

GSD/UL.

Descubre más desde Inversiones a su medida

Suscríbete y recibe las últimas entradas en tu correo electrónico.