Conocidas las decisiones de la FED y los resultados del referéndum en Inglaterra, los mercados financieros reaccionaron con pérdidas excepto el Oro. Y motivando la renuncia del primer ministro de Inglaterra, el cual se queda por un periodo perentorio de tres meses mientras se consiguen otro.

El presidente del Banco de Inglaterra Mark Carney aseguró condiciones estables a pesar de las pérdidas observadas en los mercados y la depreciación del 8,05% en la libra esterlina, mientras; el oro, la plata y el platino mostraron ganancias del 2,00% al 2,70% aproximadamente, junto con el Yen y del dólar norteamericano. Activos donde volaron la inversiones en busca de refugio y seguridad.

En Costa Rica sin mayores cambios, las negociaciones en mercado internacional son mínimas, pocos son los atrevidos. La semana terminó con una contracción del 5,18% en el volumen denominado en USD$, al cerrar en $938.2 millones. Una semana rescatada por el aumento de las operaciones en mercado primario, el cual ayudó a contrarrestar la baja del 34% en el volumen del mercado de liquidez y del 30% en el mercado secundario.

En el mercado de divisas, el colón sigue depreciándose cerrando la semana entre los ¢549 /¢550, con una volatilidad del 0.23% diario en promedio. El rango de precios para la semana entrante tomando como referencia el precio de cierre de hoy se mira entre los ¢545-7 / ¢552-4.

Las tasas de interés en colones siguen a la baja aunque por efectos de metodología y por tanto en alguna manera estables. Mientras que en dólares cerró en 2,05% hasta el próximo miércoles mostrando 10 pb de aumento respecto con la semana pasada.

Con ese escenario, Banco Central ofrece canje de valores solo para aquellos acreedores que tengan en sus carteras las series BCCR140916AC, BCCR180117AC, BCCR280317AC y BCCR050917AC, respectivamente. Por su lado Hacienda propone tres emisiones a tasa fija y una ligada a la tasa básica pasiva con un premio de 200 puntos básicos y dos en dólares. El detalle y valoración se ofrece en la ilustración #1, siguiente;

Ilustración #1: Oferta Banco Central y Hacienda

Conforme a los criterios de valoración y selección, los cuales incluyen sensibilización del precio a uno y dos años con una exposición de 0.50 puntos porcentuales de aumento en tasas de interés, comisión de 0,30% son en el orden siguiente; G280628, G200324 y G250320. Para los que tienen la emision BCFIJA100321, la recomendación es dejarselo o bien cotizar un precio menor.

En lo que respecta a las emisiones en dólares, ambas muestran rendimientos competitivos.

Ilustración #1: Tasa de cambio en la negociación promedio diaria en Bolsa. Junio 2016-2016

En el mercado local, las operaciones diarias equivalentes en dólares realizadas en la Bolsa de Valores de Costa Rica; han caído 31% en términos promedio diario, una característica que al parecer se va a sostener durante el año en curso.

La disminución del 46,00% en el mercado de deuda explicó el 34,11% de la caída las negociaciones. Mientras que el mercado de liquidez con una disminución del 28,50% explicó el 27.34%. Le siguió en importancia la baja del 49,10% del volumen en el mercado primario, explicando el 22.74% de la baja en las negociaciones. Un 16,60% de caída en las operaciones, obedece a la baja del 15,60% de las negociaciones en el mercado de recompras. Y el complemento, si bien positivo correspondió al mercado de operaciones a plazo y participaciones cuyo volumen junto con el mercado accionario es poco significativo.

Por otro lado, la tasa básica pasiva se sostuvo sin cambios en 5,30% y la de dólares bajó por segunda semana consecutiva, quedando en 1,95% hasta el miércoles de la semana próxima, muy similar a la observada en última semana del mes de mayo.

Como indicamos, la volatilidad del tipo de cambio se sostiene a la baja, ofreciendo argumentos como para observar bajas recurrentes en los próximo 30 días. Para éste viernes se observaron nuevos altos, con 183 operaciones por un total de $10.50 millones. El rango de precios estuvo entre ¢543.50 /¢549, con cierre en ¢547 y promedio de ¢545.82.

En el campo internacional, las expectativas a principio de semana se concentraron en la reunión de la Reserva Federal de los Estados Unidos sobre la revisión del estado de su economía y su impacto en tasas de interés. A ello se agregó la atención que han puesto los inversionistas con el referéndum en Inglaterra, relacionado con si se quedan o no como miembros de la Unión Europea. Para el primer de los casos los miembros de la FED actuaron conforme a lo esperado dejando para Julio un muy probable aumento de tasas. Mientras tanto el mercado siguió preocupado de los datos económicos que en general son positivos pero no alentadores y un tanto nerviosos respecto con lo que pudiere suceder con el mercado financiero y las economías Europeas con Inglaterra fuera de su organización.

En ese contexto, Banco Central y Hacienda continúan con su programa de captaciones. Esta semana con todas las emisiones en colones, el detalle a continuación;

Ilustración#2: Subasta de emisiones Banco Central y Hacienda, Julio 20, 2016.

Banco Central se sostiene con su estrategia de colocación a tres o menos años. Hacienda por su lado trata de colocar la mayor cantidad de recursos a mediano y largo plazo.

Conforme a nuestro modelo de valoración, se muestran relativamente baratas o a valor justo tres de las cuatro emisiones ofrecidas por el Central. De las ofrecidas por Hacienda las emisiones G260619 y G221221 muestran precios relativamente atractivos. Sobre los otros el criterio es realizar ajustes en el precio ya que se observan relativamente caros, o al menos con un precio que pudiere aportar valor al portafolio de inversiones.

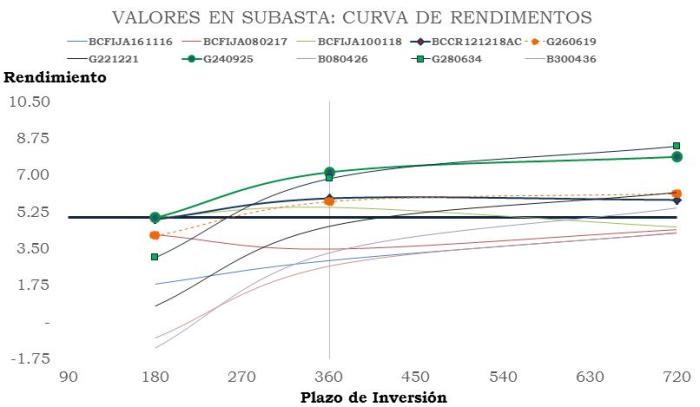

Desde la perspectiva de riesgo, observamos una estructura de rendimientos que favorece las posiciones en el mediano y largo plazo. Como podrán observar en la ilustración #3 siguiente, dos emisiones relativamente baratas son de largo plazo.

Ilustración #3. Tasas de rendimientos esperadas por emsión ante cambios en tasas de interés del mercado.

Podrán observar que bajo escenarios de vencimientos entre 180 / 720 días y asumiendo aumentos de 0,50 puntos porcentuales en promedio en tasas de interés del mercado; el promedio de rendimientos de las emisiones ofrecidas ronda el 5,25%. Tomando dicho punto como límite de discriminación, las emisiones G240925, G280634 y G260619 son las que; en razón de su precio relativo, tasa cupón y vencimiento, son los que reportan rendimientos superiores y por tanto suceptibles de selección. Para un inversionista con un horizonte de inversión a 2 años, el G221221 muestra un buen perfil, siempre y cuando las tasas de interés no se ajusten más allá de los 50 puntos básicos tomados como parámetro de sensibilización de los rendimientos observados en la ilustración #3.

El G240925 por ejemplo, tiene un cupón del 10.35% y precio de ¢115.82, por lo que tiene asociado un sobreprecio de ¢15.82 ya que al vencimiento solo se recibirá ¢100. De manera que implica una pérdida de ¢1.71 colones por año hasta su vencimiento. Para efectos contables, el cupón neto es de 8.71% anual. Haciendo un ejercicio similar con el G280634, el G260619 y el G221221, el cupón neto esperado sería del 9.42%, 7,13% y 5,98% respectivamente. No les parece atractivos?.

Algunos tendrían la tentación de sustituir el G221221 por alguno de los ligados a tasa básica, pués contienen un premio de 2 puntos porcentuales. Con una tasa básica en 5,30% la suma simple daría un 7,30% y con impuestos del 6.716%. Para un cupón neto ajustado del 6,65% y 7,18% para el B080426 y el B300436, respectivamente. Siempre y cuando los precios no se afecten por un monto mayor a la prima o descuento, producto de aumento de las tasas de interés.

No olviden enviar sus consultas a la direción siguiente; gsdmar@gsdmar.onmicrosoft.com.

En entrevista realizada hace poco al presidente del Banco Central, en una sesión muy interesante en vivo por Facebook; nos daba la buena noticia de que Costa Rica es un país donde los acontecimientos financieros internacionales no son causa de mayores preocupaciones.

Indicó que mucho obedece a que son pocos los inversionistas costarricenses los que tienen exposición en el mercado internacional. Ahora bien, aunque pocos son importantes y algunos son entidades públicas como el Banco Central, que ante un aumento de un punto porcentual en tasas, perdería algo así como unos $50.7 millones en cada incremento, estimado por la Reserva Federal de los Estados Unidos en algo así como dos puntos porcentuales entre 2016 y 2018 según se publicó ayer en la tarde.

Muy probablemente al resaltar tal virtud muy nuestro a lo que acontece en el mundo; lo hizo para no preocuparnos, darnos tranquilidad y buenos motivos para continuar con nuestras labores sin stress y dolencias psicológicas que muchos de sus muchachos sin lugar a dudas si lo sufren en forma permanente.

El tema fue el tipo de cambio, el cual en publicaciones anteriores les anticipamos el aumento observado en los primeros 10 días de junio; así como, la posibilidad de corrección y normalidad ante la expectativa de que el Banco Central u otros agentes interesados intervinieren. Cosa que al parecer está sucediendo y por tanto, motiva una revisión de su niveles probables.

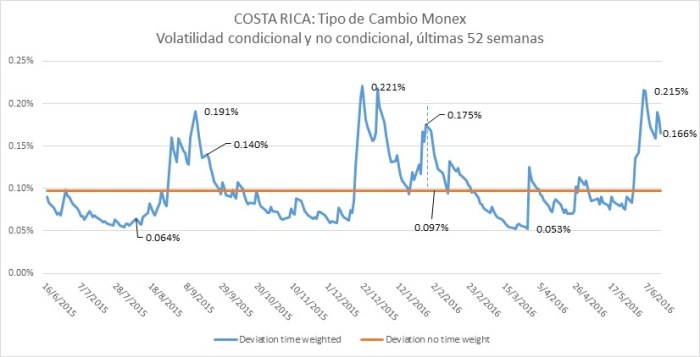

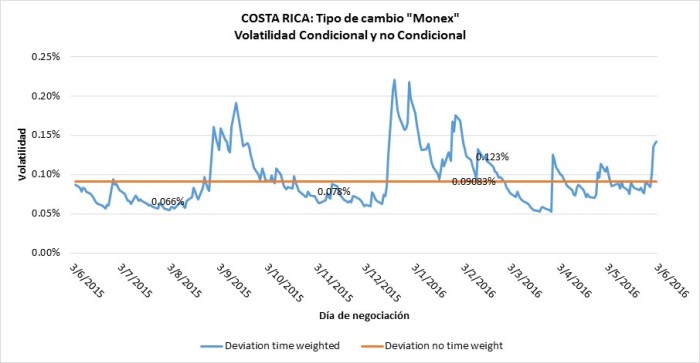

Para este jueves la volatilidad del tipo de cambio siguió disminuyendo hacia lo que conocemos como la media de las últimas 52 semanas (0.097%), experimentando una breve pausa en los altos observados de enero del año en curso, cuando alcanzó niveles de stress del 0.175% diario, hasta alcanzar de manera pausada los mínimos de 0.053% diario al cierre de marzo 2016(ver ilustración #1).

Ilustración #1: Monex, volatilidad condicional y no condicional, últimas 52 semanas.

Hoy el tipo de cambio mostró una apertura alcista sin poder superar los altos de las últimas 52 semanas, cerrando en ¢543.74 como promedio (último ¢544.10). En una sesión con volúmenes normales ($16 millones) en 204 operaciones perfeccionadas que superan la media de 170 observadas en las últimas 52 semanas. De conformidad con la velocidad observada, los cantidad negociada y expectativas oficiales y de los agentes económicos; el tipo de cambio medio ha sufrido un leve aumento a ¢537.05 desde los ¢535.00, con posibilidades de que se sostenga en dichos niveles.

Tomando como referencia el nuevo punto medio, a siete días se mira el tipo de cambio entre ¢534.35 / ¢539.78, a 14 días entre ¢533.25/ ¢540.91 y a 21 días entre ¢532.39 /¢541.77, respectivamente.

Un escenario alternativo, tomando como referencia los precios de cierre al día de hoy son los que se miran en la gráfica siguiente;

Ilustración #2: Monex, expectativas con precios de cierre al 16/06/2016. Colones por USD$ de los Estados Unidos de Norteamérica.

Coincidimos con las versiones oficiales de normalidad en lo que respecta al tipo de cambio. La intensidad observada en los últimos días se originan de factores un tanto recurrentes y propios de la actividad comercial en nuestra economía. Los niveles de reservas se sostienen dentro de rangos previstos según el programa monetario. Las posibles perturbaciones es de esperar puedan explicarse por aumentos más allá de los previstos en el precio de los energéticos. El petróleo específicamente. Material que muchos miran estable alrededor de los $60/ barril para el año en curso, variaciones que son de esperar el Banco Central cubra con sus reservas sin mayores problemas.

Según informes tanto del Fondo Monetario Internacional, el Banco Mundial entre otros; nos advierten de un fenómeno que le ha significado a Japón años de recesión y la norma a nivel global. Ello es, tener a la gente empleada en niveles que se conocen como normales (4%, 5%) pero no crecer o crecer muy poco. Lo que acontece con la economía Japonesa en materia de empleo obedece a factores culturales, hay acuerdos entre empleados y empleadores pues la relación entre ellos es para toda la vida, salvo excepciones. No así en el resto de economías que cuyos valores distan de los japoneses.

Los pronósticos del Banco Mundial muestran crecimientos entre 2,40% y 3,00% entre el 2016 y 2018. Con las economías emergentes y en desarrollo creciendo a tasas del 3,50 y 4,70% respectivamente. En América Latina, la revisión del crecimiento económico se sostiene a la baja, con tasas entre menos 1,30 y 2,10% durante el periodo indicado, debido a la recesión en Brasil y Argentina que para este año se miran en menos 4,00% y 0,50% en su orden.

Con expectativas de crecimiento entre 1,60% y 1,50% a la baja entre 2016 y 2018; en Europa hay problemas con una tasa de desempleo del 10,20%, con algunos países arriba del 20% como el caso de España y Grecia o arriba del 11% como se experimenta en Italia o Portugal. Igualmente la población envejece y con ello la productividad en alguna manera se desmejora, se profundizan los problemas sociales con el terrorismo, la migración y otras actividades ilícitas; a las cuales se adicionan temores de que Inglaterra deje la Unión Europea y ello impacte negativamente la recuperación.

Por su lado en los Estados Unidos, el crecimiento esperado esta entre 1,90% y 2,10% durante 2016 al 2018. Y si bien se reportan tasas de desempleo para algunos de equilibrio del 4,70%, otros cuestionan o bien no se sienten satisfechos. Por ejemplo, la tasa de desempleo de los jóvenes ronda el 11%, otros han dejado de buscar trabajo y han optado por unirse al trabajo no formal.

También allí se presentan actos terroristas que avergüenzan el talento de la humanidad, oscurecen el espíritu de la libertad y angustia nuestras almas. En un entorno de cambios políticos que dan esperanza al apoyar una buena parte de los norteamericanos a una mujer, pero más que eso; un medio para impedir que dicho país caiga en manos impropias y odios extraños, con el poder de apagar las luces de la razón y nuestro planeta.

El crecimiento económico en los Estados Unidos sigue siendo bajo para el gusto de las autoridades y se sostendrá con dichas características como se indicó. Y dentro de un conta-sentido de que la tan esperada inflación no aparece por el momento, con algunas esperanzas centradas en el actual repunte de los precios del petróleo y de las materias primas. Contra-sentido por cuanto la inflación es uno de los impuestos menos deseados para todos y cada uno de las personas que se encuentran en condiciones de desventaja económica. No obstante, una variable apetecida que daría los argumentos necesarios a los miembros de la FED para subir tasas en la reunión de esta semana, específicamente el 15 del mes en curso. Evento un tanto remoto según consenso de los agentes del mercado que asignan poco menos del 2% de probabilidades de que la FED suba tasas en esta semana. Cuyas cifras económicas esperadas son un tanto pesimistas en ventas, con cambios leves en los precios de producción y baja en la tasa de utilización de la capacidad instalada. Con algunos indicios de baja en los inventarios de petróleo que podrían alentar mayores precios en condiciones de relativa estabilidad en los negocios y el empleo.

Las proyecciones de algunas regiones y países seleccionados son las siguientes;

Ilustración#1: Proyecciones Económicas 2016-2018.

Como apreciarán salvo los esperado en Asia del Este que incluye a China, Asia del Sur y Panamá; la mayoría de las regiones y países es de esperar muestren un crecimiento económico por debajo del 4%

2.) Caso Costa Rica, riesgos y expectativas

De acuerdo con los pronósticos del Banco Mundial, Costa Rica podría crecer a tasas entre el 3,30% y 4,00% durante los próximos tres años. Un tanto debajo de lo observado según cifras del Banco Central que nos muestran tasas arriba del 4.75% (Serie original 5.60%) según tendencia ciclo con corte al mes de abril.

Los indicadores de seguimiento de desempeño y riesgo, son los que se miran a continuación;

Ilustración #2: Costa Rica, indicadores de seguimiento de la economía, Junio 2016.

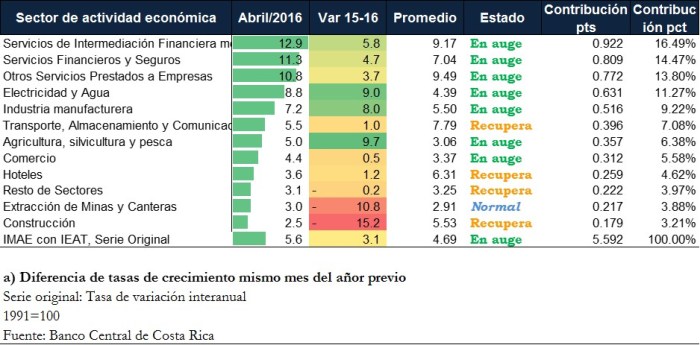

Con todos los sectores experimentando tasas positivas, incluso agricultura y construcción, que para el mes de abril mostraron tasas del 5,00% y 2,50% en su orden. El detalle a continuación;

Ilustración#3: Costa Rica, tasas de crecimiento por sector industrial. Abril 2016.

Servicios de intermediación financiera, servicios financieros y seguros, otros servicios prestados a empresas, electricidad y agua y la industria; explican poco más del 72% del crecimiento observado en la producción.

Conforme a las cifras disponibles al cierre de mayo y arriba mostradas; la tasa de crecimiento económico muestra cierta des-aceleración aun cuando la miramos en rango normal, no se observa baja en la tasa de desempleo. Se aproximan o miran indicios de inflación explicado por eventos externos como lo es el crecimiento de los precios en energía y las materias primas. Se continua con una política monetaria un tanto flexible o acomodada a las circunstancias económicas vigentes, que muestran tasas de interés bajas como promedio en el sistema bancario nacional, en presencia de alta liquidez no así en el sistema bursátil, situación que ha brindado argumentos al Banco Central para sostener sin cambios la Tasa de Política Monetaria. Ello en tanto, las tasas pasivas en colones se sostienen relativamente estables por el orden del 3,50% anual con las denominadas en dólares creciendo a partir del II semestre del 2015 y ubicadas en 1,30% como promedio. Con un tipo de cambio que muestra indicios de depreciación desde mediados de diciembre del 2015, cuando el tipo de cambio Monex pasó de ¢533.70 a ¢540.49 al cierre de diciembre de ese mismo año. Sosteniendo su volatilidad alcista hasta lograr los ¢546.75 el pasado 9 de junio del año en curso.

En el frente fiscal, las circunstancias no son de las mejores, aunque hay que resaltar la eficacia con que se ha manejado el tema de la deuda y la habilidad con la que indujeron la baja observada en los últimos 18 meses. La rigidez del gasto y la ausencia de una reforma que mejore el rubro de ingresos, ponen a prueba la estabilidad financiera del país, de no haber consenso entre gobernantes y miembros de la asamblea legislativa.

Desde la perspectiva de riesgo, las tasas se miran estables en un entorno de alternativas de inversión cada vez son más escazas y cada vez menos líquidas. Con todo y los riesgos de inflación producto de factores externos como podrían ser, aumento de los precios del petróleo y con ello de las materias primas, en la medida en que se mire el dólar depreciándose a nivel global y por cuestiones que abría que profundizar junto con él el colón costarricense.

Si bien miramos la volatilidad del tipo de cambio regresando al menos al promedio diario de las últimas 52 semanas o menor (0.094% como promedio, 0.005% mínimos), una devaluación superior; podría tener un impacto importante en el sector crediticio costarricense por la alta tasa de colocación de préstamos en dólares y el fuerte crecimiento del saldo las tarjetas de crédito denominas la mayoría en dólares. Por un lado, bien podría traducirse en mayores utilidades para dicho sector y mejorar el crecimiento, pero igual, de riesgo mayor de aumento de la tasa de incumplimiento, dado el incremento de los pagos mensuales que sufrirían los costarricenses deudores.

En lo que respecta a las inversiones financieras, mayores tasas implican mayores ingresos para los ahorrantes o bien aquellos que invierten en la Bolsa Nacional de Valores. Pero igual, implica pérdidas de capital para las inversiones en bonos con vencimientos más allá del 2017-2018.

Desde el punto de vista país, mayores tasas implican aumento del déficit fiscal; una variable que al parecer no se le mira solución en la actual administración. Mucho de lo que pudiere esperarse lo tendremos claro cuando tengamos en nuestras manos, la revisión del plan económico y la estrategia de captación de Hacienda y Banco Central para el II semestre que es de esperar esté listo a mediados de julio del año en curso.

Sobre los detalles y sus implicaciones, los tendremos informados.

Las negociaciones en el mercado bursátil costarricense siguen mostrando una importante contracción respecto con lo observado en el 2015.

Para la primera semana de junio el volumen promedio diario disminuyó 17.38%. El mercado de liquidez cayó 10.68% y el mercado primario tranza un 3,65% menos que el año pasado entra ambos explican el 89% de la disminución. En los otros mercados, los volumenes se observan relativamente estables, entre ellos el de recompras ha disminuido su volumen promedio diario en 1.77%.

Ilustración #1: Distribución de los componentes que explican la tasa de cambio en el volumen.

Con una meta de ¢925.000 millones de capatación para el 1er semestre del 2016, pensamos qque con el cierre de esta semana Hacienda dará por cumplida su meta. Poco más de ¢550.000 millones ha captado junto con unos $210 millones en emisiones en dólares Montos que ha complementado con captaciones en ventanilla por ¢460 millones al cierre de mayo.

Para esta semana, el Central ofrece dos emisiones con vencimientos entre el 2017 / 2019.Mientras que Hacienda busca captar con emisiones que vencen entre el 2018/ 2036, entre ellos una emisión indexada (tasa variable) a tasa básica con un premio de 200 puntos básicos.

Muchos miran los bonos indexados como si fueren de corto plazo y se juegan el chance de comprarlos con dinero prestado (apalancamiento), dado que les resulta fácil concluir que dichas emisiones dan un rendimiento de 7,30% (tbp = 5,30, premio = 2,00). También, porque aún cuando recibirían el principal hasta el año 2036, dichas emisiones suelen negociarlas con precios determinados con un plazo de inversión a 180 días que es el correspondiente al periodo de cambio de cupón.

Dichos Bonos recuérdese son de particular uso en estrategias de cobertura, en circunstancias en que se esperan aumentos en tasas de interés. Ya que es de esperar que conforme aumentan las tasas cada 180 días es de esperar que aumente el cupón. Y ese flujo mayor de ingresos por intereses de pronto, contrarresta las pérdidas de capital que pudiere sufrir la proporción de bonos a tasa fija que se tenga en el portafolio. El único problema es que son emisiones de muy largo plazo para nuestro gusto.

Hacienda ofrece también dos emsiones en dólares, la G$220519 y la G$261125, ambas un tanto caras según nuestros modelos de valoración y sensibilización.

En general de las ocho emisiones ofrecidas, dos se miran relativamente baratas. Sobre las otras se sugiere realizar ajustes que al menos lleven los precios a valores justos. A continuación el detalle:

Ilustración#2: Ofertas del Banco Central y Hacienda.

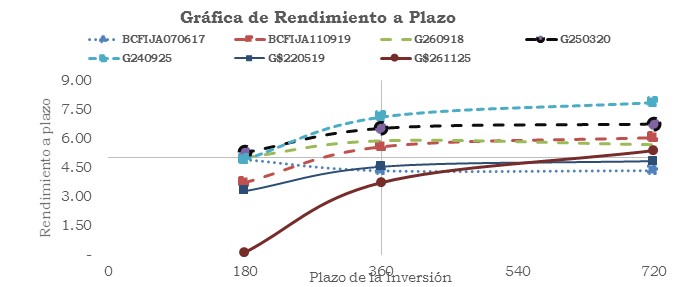

Ahora bien, desde el punto de vista de riesgo una vez realizados los ejercicios de simulación de tasas y estimación de rendimientos a 360 días plazo de inversión; los resultados se ofrecen en la gráfica siguiente;

Ilustración #3: Análisis de Rentabilidad y selección de activos.

Como se observa, ante cambios esperados de 50 puntos básicos en tasas interés como promedio; el valor que ofrece una mejor rentabildiad a 360 días es el G240925, seguido del G250320 y del G260918 o bien el BCFIJA 110919 para los que buscan invertirse a dos años. Los otros ofrecen rendimientos debajo del 5,50% que corresponde al promedio de rendimiento de las emisiones ofrecidas. Las dos emisiones en dólares están caras, pero si en efecto se materializa una depreciación del colón arriba de los 200 puntos básicos, sus rendimientos superarían los límites del 7% incorporado en nuestros modelos de sensibilización.

No olviden escribir o bien hacer sus consultas al 8938 9046 o bien a gsdmar@gsdmar.onmicrosoft.com

Aún y con todo los temores de la presidente de la Reserva Federal de los Estados Unidos Janet Yelen, el 75% de los economistas encuestados por CNNMoney la semana pasada, concuerdan con más aumentos de tasas de interés. Una posición de esperar ante el aumento observado en los precios de los energéticos y de las materias primas.

Un 47% de los ejecutivos encuestados por la Duke University hace poco días, se muestran cautelosos para contratar más gente, debido a la incertidumbre política en los Estados Unidos. Desde mi punto de vista, cualquiera ante la remota posibilidad de que los norteamericanos le den el si a Trump, ¿no les parece?. Mientras los ejecutivos lo dudan en contratar, los norteamericanos se sienten confiados de encontrar un nuevo en los próximos meses.

El mercado accionario de los Estados Unidos, medido por el índice S&P500 lleva 42 días sin observar una baja más allá del 1% diario. Y como se observa en la ilustración #1 siguiente, del 2003 al 2009 no se experimentan correcciones abruptas en el mercado accionario, y bien pudieremos estar ante la confirmación de nuevos altos, luego de haber observado como el mercado se mantuvo firme en las 1810 unidades a mediados de febrero del año en curso. Lo anterior en sincronía con la recuperación de los precios del petróleo que si bien cayeron tanto como en la crisis del 2008, el mercado accionario logró sostener su trayectoria, alejándose temporalmente de la histórica correlación entre dichos mercados a hoy entre 89% y 90%.

Que podríamos anticipar a partir de estos momentos?.

Dentro de poco se cumple un ciclo de 10 años de crecimiento del mercado accionario en forma recurrente, en un entorno un tanto incierto desde el punto de vista político, donde todos apuestan a que los norteamericanos no se van a equivocar en su escongencia, pues sería de consecuencia funestas. Luego de haber tenido la dicha de contar con un líder responsable que en medio del caos logró mantener su nación a flote y llevarla paulatinamente a buen puerto.

Por otro lado los indicadores económicos que algunos celebran, muchos cuestionan y que le han costado un ojo de la cara a los norteamericanos; siguen positivos pero a media asta si se comparan con los observados en momentos previos a la crisis. Una realidad que ha obligando a los reguladores el tener cautela con ajustes adicionales en tasas de interés, las cuales muchos dan por un hecho para lo que resta del 2016.

Desde el punto de vista técnico, los indicadores de momento de largo plazo se encuentran en niveles que resultan dificiles de ignorar y que alertan de una corrección como la del 2008; sin embargo, antes que ello pudiere suceder, sus similares de corto y mediano plazo muestran posibilidades contrarias y por tanto bien se podrían presentar mayores aumentos.

No se trata de adivinanzas, sino de números estadísticos que muestran la posibilidad de aumentos que podrían superar los altos históricos del S&P500 por el orden de los 150 puntos a partir de ahora, para luego corregir. O bien celebrar los pronósticos de otros analistas que lo miran en los 1900 al cerrar el 2016.

Por último, según la revisión del desempeño global al mes de abril, el crecimiento económico ha sido muy bajo por mucho tiempo según conclusiones del Fondo Monetario Internacional.

Las cifras que prevalecen son de crecimiento global del 3,2% en línea con el observado en el 2015. Crecimiento que fue revisado a la baja 0,20% con expectativa de mejores resultados a partir del 2017; como resultado de mejor crecimiento en economías emergentes (Russia, Brasil entre otros) y algunos países desarrollados.

A tales eventos, igualmente se agrega el caos que pudiere observarse con la salida de Gran Bretaña de la Unión Europea a decidirse mediante referendum este 23 de junio; todo ello en momentos en que Europa no termina de recuperarse y por tanto, no terminan de hechar mano a las herramientas que hicieron que los Estados Unidos en forma paulatina saliera de su más resciente crisis. Así como el continuar observando como Japón sigue con su recesión crónica y en Latinoamerica, pudieremos ver como Brasil sale bien librada de su recesión, con todo y los problemas de corrupción que ha maltrado la imagen de dicho país.

Sostenimiento de políticas monetarias para impulsar el crecimiento, mayor determinanción en materia fiscal y medidas estructurales, son asuntos que se encuentran sobre la mesa de los gestores de política económica y de los banqueros centrales. Todo ello en un entorno de aumento de los diferenciales de tasas de interés, baja de los flujos de capital hacia mercados emergentes, disminución de la demanda (consumo) entre otros, que tienen en estado de alerta a las autoridades del Fondo Monetario Internacional.

Y cómo se miran las perspectivas en Costa Rica?. En nuestra próxima edición conversaremos sobre ello.

No olviden dejar sus comentarios o bien enviarlos a gsdmar@gsdmar.onmicrosoft.com.

Las condiciones financieras y crediticias de Costa Rica se muestran estables, según nos lo manifiesta el Banco Central. Estabilidad en tasas y tipos de cambio, con el mismo discurso de preocupación alrededor del déficit fiscal y el nivel de deuda o préstamos en dólares que consumen los costarricenses. La producción medida por el índice de actividad económica se ha des-acelerado, de manera que estamos atentos a su publicación.

Poco ha sido lo que se ha hecho para aprovechar el bajo costo de los materiales para impulsar y proveer de vivienda a los que menos tienen. Y por el contrario se han enfocado en colocar en nuevos establecimientos comerciales y con ello mantener vivo el consumo y los saldos de las tarjetas de crédito. Rubro este que tiene contentos a la mayoría de las aseguradoras producto de las primas por protección de saldos deudores y seguro de desempleo que las mas de las veces no cubren. Dicha situación igualmente tiene preocupados a los reguladores pues de materializarse los riesgos de aumento de tipos de cambios, los resultados en los balances y bolsillos de los costarricenses no será el mejor.

Como verán en la ilustración siguiente, el tipo de cambio arrancó junio en alza, como ha sido usual en los últimos dos años. Pero que de asistirles la razón a los banqueros centrales es de esperar que disminuya en forma paulatina. La foto de lo comentando se observa en la ilustración #1 siguiente;

Ilustración #1: Volatilidad condicional y no condicional del tipo de cambio en Costa Rica.

Junio es un mes de cambios, contempla la revisión de operaciones y metas de Bancos y diferentes entidades financieras. Así como, de las acciones programadas por los reguladores. Ya se debe tener el borrador final del programa monetario y económico así como las previsiones y proyecciones del segundo tiempo del 2016.

Durante el mes de junio varios factores sobre la salud relativa del sistema financiero suelen anticipar cambios y modificar expectativas. Cifras de Inflación, tasa mensual de actividad económica, metas de captación de Hacienda y Banco Central, evolución del crédito entre otros, están por venir.

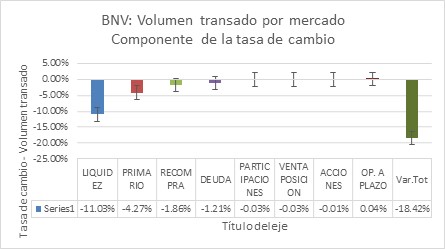

En la industria bursátil, los negocios siguen un tanto reprimidos para mi gusto. Los clientes están mirando reportes de rentabilidades de dos dígitos en algunos casos. Ello en un entorno donde los rendimientos tanto en colones como en dólares a duras penas llegan al 9% en colones y poco menos del 6% en dólares. El apetito por riesgo ha ido aumentando en forma paulatina, no obstante; los volumenes en Bolsa en lugar de mejorar tienden a ser cada vez menores. A cita de ejemplo, el volumen transado en bolsa disminuyó la semana pasada 42% respecto del volumen observado en la semana previa, algunos dirían por ser fin de mes. No obstante si se miran las cifras promedio diarias transadas en dólares se sigue observando una disminución importante en el mercado de Liquidez y el Mercado primario, que no se corresponde con el comportamiento en otros mercados como sería de esperar o bien aumentos abruptos de tipo de cambio, el resumen a continuación;

Ilustración #1: Bolsa Nacional de Valores, tasa de cambio promedio interanual por mercado.

Como observa el volumen promedio transado diario denominado en dólares, ha disminuido 18.42% entre junio 2015/2016, de ellos, 11.08 puntos porcentuales lo explica la baja del volumen en el mercado de liquidez y 4.27 puntos porcentuales por la misma situación en el mercado primario.

En cuanto a la subasta se refiere, desde hace poco menos de un mes, la percepción de los que determinan las tasas de captación de Hacienda y Banco Central ha cambiado. Ya han dejado de apostar a bajas recurrente en tasas y por el contrario, tienden a adecurse a las que se miran en Bolsa. Se repliegan y dejan la iniciativa a lo que puedan hacer los agentes del mercado.

Las ofertas de Hacienda y Banco Central para esta semana son las que se miran a continuación;

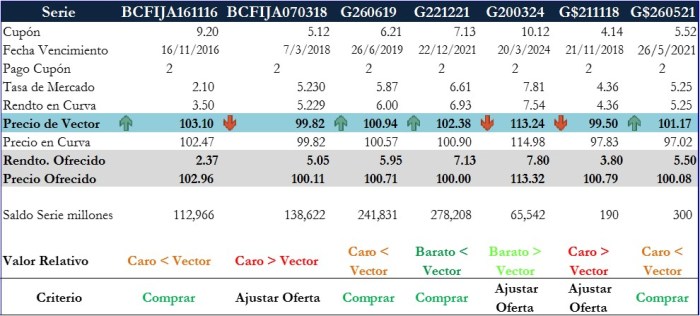

Ilustración #2: Oferta de valores de Hacienda y Banco Central.

Banco Central concentra su interés en opciones con vencimientos inferiores a 3 años y Hacienda en la parte media y larga de la curva de rendimientos.

Desde nuestra perspectiva, las series BCFIJA161116, G260619 y el G$260521 se muestran relativamente caras, per muestran precios menores a vector y por tanto reciben criterio de «Compra». Mientras que las series BCFIJA070318, G$211118 y G200324 bien podrían hacerseles leves ajustes en el precio de cotización y por tanto ser una buena adquisición en el entorno de tasas vigente. Finalmente el G221221 se mira relativamente «Barato», pero no el más atractivo, como se indicará a continuación.

Desde la perspectiva de riesgo el G200324 es el valor que domina la curva de rendimiento a plazo, en un entorno alcista de tasas de interés por el orden de los 50 puntos básicos (100 puntos básicos equivalen a un punto porcentual).

Ilustración #3: Curva de rendimientos de valores ofertados.

De acuerdo con dicho análisis, la combinación de mejor rendimiento en condiciones adversas de tasas de interés sería adquirir el siguiente orden; G200324, BCFIJA070318 y G260619 para un portafolio en colones. A los que se le unen el G$211118 y el G$260521 en un entorno de depreciación del tipo de cambio arriba del 2.5% de hoy en 360 días. Ya que aportarían rendimientos arriba del 7%.

Recuerden hacer sus comentarios o bien sus consultas. Para ello usen la siguiente dirección de correo electrónico gsdmar@gsdmar.onmicrosoft.com

En términos comunes podemos decir que entre más apetito o ganas se muestre por algún bien, objeto o valor; de pronto no queda otra que pagar más por él. O como dirían los economistas cuando un bien es escazo y muchos lo quieren sucede que se vuelve relativamente caro. Pero no necesariamente esa sería una posición económicamente razonable existiendo otras similares, iguales o mejores que cumplan con el propósito por el cual se adquieren.

Si al fin y al cabo pagamos más por dichos bienes, pero cumple con las reglas mínimas de satisfacción y con el tiempo no necesitamos de su venta futura para atender alguna urgencia o imprevisto y por tanto se tiene la capacidad de esperar a que llegue el momento para entregarlo o disfrutar de sus beneficios; la liquidez no es algo que preocupe, siempre y cuando no se tenga que recurrir al mercado y en el proceso perder dinero por eso. Muchos tienden a pensar que, si se invierte al vencimiento; asuntos como la liquidez o como los cambios adversos en los precios, no es para preocuparse. Ocupándo su atención en el buen nombre, la disposición y capacidad de pago futura del emisor, del deudor.

Ejemplo; invertir en un depósito a plazo en un Banco a 12 meses, esperar esos 12 meses y luego ir a sus oficinas a que le devuelvan el monto invertido con los intereses y si se los pagaron, pues recuperar el monto de la inversión. Eso se haría con la esperanza de que en el Banco exista la plata para que le devuelvan lo invertido al vencimiento. Es decir en la capacidad y disposición de pagar a futuro.

Dicho lo anterior, el riesgo de liquidez de mercado hace referencia a la posibilidad de no poder enajenar, es decir, pasar a otra persona o entidad, un título valor o inversión sin afectar en forma importante el precio de mercado. Ello en razón de las condiciones particulares del mercado en que se realiza la negociación. Es decir, la posibilidad de si por alguna razón se tiene que vender un activo que se compró y consta en los libros de su contabilidad o su empresa; ello se pueda realizar sin dilación de tiempo y en el mejor de los casos sin incurrir en pérdidas significativas de capital.

El riesgo de liquidez se compone de dos partes; primero el tamaño (profundidad) de la operación es decir el monto a negociar y segundo por la diferencia entre el precio de venta y de compra, usualmente explicada por la comisión del o los intermediarios en dicho mercado y que lleva implícito la facilidad, dificultad y deseabilidad que dicho valor o bien tiene para los participantes de ese mercado.

Es decir, si el monto es importante y la diferencia de precios de compra y venta es muy grande; entonces importante es el riesgo de liquidez, es decir, grande es la pérdida en que se puede incurrir en la negociación. Por lo tanto, es una condición relevante y necesaria de tomar en cuenta en las negociaciones, es decir en las decisiones de inversión.

Hace unos días conversamos sobre las condiciones de liquidez de los valores disponibles en el mercado bursátil costarricense, en decir; de aquellos valores que se transan en la Bolsa Nacional de Valores. Dicha entidad no solo publica los valores disponibles en los cuales se puede invertir, sino que; igualmente en razón de su transparencia institucional, advierte de la bursatilidad de dichos valores. Término a mi gusto elegante que sustituye la verdadera connotación de su liquidez; de la facilidad o no con la cual se podrían transar dichos valores en el mercado costarricense. Una forma de advertirnos sobre la facilidad con la cual dichos valores se podrían vender sin incurrir en pérdidas no solo de los intereses que ella genera sino incluso de una parte del capital.

Una característica de mucha importancia (la liquidez), sobre todo en condiciones donde prevalece el riesgo de aumento de tasas de interés y por tanto de pérdidas de capital. Un asunto de particular impacto en sistemas financieros, como el nuestro, donde la mayoría de las inversiones financieras se hacen a tasas de interés fijas. En sistemas que, aunque tienen, no usan mecanismos o productos de cobertura para equilibrar o bien mitigar los efectos adversos del aumento de tasas o variaciones abruptas en los tipos de cambio. Riesgos estos que en el ámbito internacional ya se han materializado y en Costa Rica; salvo que sucedan cambios que mitiguen el déficit creciente por aumento del gasto público y endeudamiento, tarde o temprano aparecerán.

Al cierre de mayo en curso, las condiciones de liquidez de los valores que se negocian en Bolsa sigue sin gustar. La cantidad de valores de alta liquidez se cuentan con las manos y no hay que hacer doble ronda para lograrlo. Junto con los de mediana y baja liquidez suman 83 emisiones de un tal de 2013 emisiones autorizadas en el mercado de recompras. Ahora si se incluyen las otras 2400 emisiones o más que publican los proveedores de precios, en definitiva, los números no son de alegrarse.

Tomando solo como referencia el Saldo Abierto en Recompras (SAR) que sumó $945.4 millones el pasado 31 de mayo de año en curso; se tiene que dichas operaciones han sido perfeccionadas con el respaldo de 222 emisiones, de las cuales 7.70% son calificadas de ALTA liquidez, 8.60% de liquidez media y el 83,30% de dichas emisiones de BAJA o MINIMA liquidez. Emisiones esas que representan el 52,60% del SAR.

Destaca que 51 emisiones corresponden a títulos valores del Gobierno, los cuales respaldan el 67% de Saldo Abierto en Recompras. Solo 12 de dichas emisiones, están calificadas como de ALTA o MEDIANA liquidez, 39 califican como de BAJA o MINIMA liquidez. Al parecer, la condición de alta liquidez no es la regla sino la excepción.

Dichas operaciones como observarán, tiene un costo financiero entre el 3.88% y 4,26% en colones y en dólares entre el 3,20% y 3,83% respectivamente. Como se evidencia, a juzgar por los números, en el costo no se discrimina por liquidez. Otros factores como el emisor aunque aquí todos tienen similar calificación de crédito o entidad con la que se negocia explican dicha realidad. Parte de las distorciones o asuntos no observados por los agentes económicos que operan en la industria bursátil de este país.

Ilustración #1: Saldo Abierto en Recompras. Cifras en USD EE.UU.

Estas condiciones son del conocimiento de los diferentes agentes del mercado y en estos momentos de usted estimado lector.

Desde asesores de fondos de inversión e inmobiliarios hasta los más connotados corredores de bolsa, propietarios de puestos de bolsa o reguladores de este país, saben de tal situación y sufren; pero no más que usted si se presentasen los riesgos indicados.

Unos porque en la medida en que tal iliquidez se profundiza menos oportunidades tienen para cumplir con sus metas de comisiones. Otros, porque en caso de que la maquina se atrofie, no habrá forma de evitar o mitigar con algún grado de razonabilidad las pérdidas de capital que se pudieren presentar y eso por supuesto impactaría el volumen de sus operaciones y su liquidez.

Observese que como consecuencia de dicha situación, los Puestos de Bolsa igualmente se verán afectados, dado que, al vencimiento de una recompra; si ésta no se renueva a lo sumo tienen un día para resolver dicha situación.

Dichas entidades deben cumplir con el pago de Bolsa, ya sea que usted como cliente cumpla con el pago de la deuda (recompra) con recursos propios o bien logren que se les financie temporalmente en el mercado de liquidez. De lo contrario el Puesto tendrá que pagar ya sea haciendo uso de sus líneas de crédito para cumplir con el pago en Bolsa o bien con o sin apuros, realizar nuevos aportes de capital.

Como inversionista, resulta apropiado actualizarse sobre las condiciones de liquidez de su patrimonio, en especial si una buena parte de sus ingresos se origina de operaciones de recompras. Se observa sano, revisar periódicamente o probar a sus asesores sobre la facilidad con la que podrían hacer efectiva sus inversiones o una buena parte de ellas; ello sería una buena estrategia, particularmente para los portafolios de inversión con emisiones del mercado local, que como se demuestra en su mayoría son iliquidos.

Le convendrá igualmente, re-pensar sus objetivos en materia de inversión y calzarlos con una apropiada composición de su portafolio de inversiones. Conversar con su o sus asesores, su Puesto de Bolsa o Sociedad de Fondos de Inversión y establecer una estrategia que se adecue a sus necesidades de ingresos financieros, o bien de capitalización para hacer crecer su patrimonio y rentabilidad. Esta última usualmente afectada de manera inmediata ante baja en los precios de los activos financieros bien por aumentos en tasas de interés o por la venta anticipada de dichos activos en condiciones de baja o estrecha liquidez.

Tenga presente, que si opera en el mercado de recompras; una de las cláusulas que habitan en los contratos bursátiles son ; las asociadas con el riesgo de renovación en condiciones adversas de liquidez. El no cumplimiento implica la liquidación de las posiciones sin necesidad de aviso.

Muchas de dichas operaciones le han sido propuestas con el fin de brindarle una rentabilidad o ingreso muy superior a los que normalmente se observan en el medio financiero o bien para especular sobre posibles aumentos de precios de los valores que respaldan sus operaciones, muchas de las cuales son 100% / 50%, es decir; el 100% del riesgo corre por su cuenta y el 50% de las ganancias engrozarán las comisiones de sus asesores. Si ello es de su conocimiento, en buena hora hasta el momento las condiciones de mercado le favorecen. Sino, es un buen momento para tomar acción.

Recuerden que pueden hacer sus consultas al 8938 9046 o bien enviar sus inquietudes a la siguiente dirección de correo electrónico; gsdmar@gsdmar.onmicrosoft. com.

Somos una entidad centrada en cumplir nuestra promesa de realizar “Inversiones a su medida”.