Realizado por: Geovanny Antonio Sandí Delgado (4/4/2016).

Inicio del II trimestre 2016 con los mercados financieros de los Estados Unidos de Norteamérica en limites de una breve pausa o bien de sostenimiento del alza observada desde mediados de febrero.

Se arranca con titulares relacionados con la publicación de figuras importantes en el medio político, financiero y empresarial global vinculados con transacciones de origen dudoso, bien para esconder patrimonios familiares o maximizar la relación gastos-impuestos, para algunos dirigidos a evadir obligaciones fiscales en sus países de origen, para otros dentro de las reglas permitidas en dicha materia . Evento que pone sobre el mostrador la revisión de todo el tema de conozca su cliente , el alcance de las autoridades fiscales y los sistemas de administración tributarios en vigor.

Por otro lado, en el mercado de los Estados Unidos, todos los indicadores accionarios iniciaron trimestre en territorio negativo, con el sector transporte perdiendo 70.78 puntos equivalente a 0,90%, le siguieron en importancia las medianas y pequeñas empresas con una baja entre 0,94% y 1,08% en su orden. En tanto el mercado en su totalidad medido por el Wilshire 5000 terminó con una ganancia margina del 0,08%. Todos los sectores perdieron terreno excepto el de la «Salud» dadas las ganancias en el sector de Biotecnología (0,81%) y Farmacia (1,35%). Terminando como el gran ganador del sector de las materias primas la producción de Gas Natural que reportó ganancias del 3,18% al cierre de la jornada de hoy.

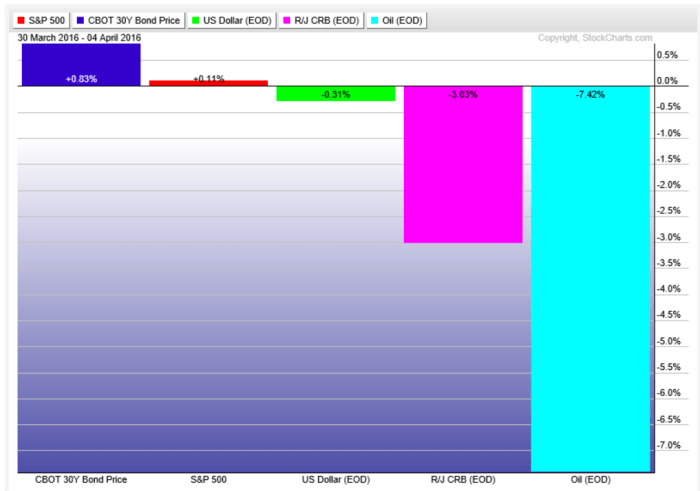

A nivel agregado, el índice de volatilidad Vix creció desde niveles de 13 unidades el pasado viernes a máximos de 14.24 en la jornada del lunes ubicándose en rangos mínimos en los últimos seis meses. Por su parte los Bonos muestran ganancias del 0,83% y débiles ganancias en acción del 0,11% en estos primeros cinco días. Con el petróleo retrocediendo 7,42% llevando las materias primas a una pérdida del 3,03% y un contexto donde el dólar se deprecia 0,31% respectivamente.

En el mercado costarricense, el volumen tranzado experimento un aumento significativo respecto de los niveles del viernes primero de marzo; al reportar cifras por $256,2 millones para un crecimiento del 93%. Explicado 48% por las colocaciones del Ministerio de Hacienda y Banco Central en la Subasta de este lunes. Los operadores siguen apostándole a la inversiones en colones y este primer lunes del II trimestre no fue la excepción. Los operadores compraron algo así como $108 millones de las emisiones G250919, G260918, BCFIJA100321 y BCFIJA080217 en su orden. Pero igual Hacienda logró su cometido al colocar $12.23 millones con las emisiones G$201119 y G$260521, respectivamente.

En el mercado secundario de deuda las preferencias siguen concentradas en el G211222 y G250919. El primero con cupón del 11,50% y el segundo con cupón del 9,20% y en dólares en el bde23. Valores que igual son de los más presentes en el mercado de recompras cuyos rendimientos rondan entre el 3,60% y 6,24% en colones y en dólares entre 2,90% y 6,0%.

El tema del apalancamiento sigue vigente, con algunos Bancos observando de manera atinada que su papel bien puede usarse en el mercado de recompras. Un mercado don los señores de la Bolsa Nacional de Valores, de manera creativa han catalogado dichos valores como «EXCEPCION» en el proceso que determina su bursatilidad. De manera tal que, el secreto consiste en emitir valores con cupones que muestren al menos un Spread (diferencial entre la tasa cupón y el costo de recompras) por el orden del 4%; que permite llegarle a muchos clientes que buscan rendimientos de dos dígitos ( Spread x Ap= 16%= 4% x 4) en un mercado que en el corto plazo a lo sumo pagan 6% y se permite en le mercado de recompras comprar con ¢25 millones valores por hasta ¢100.000.000.00., sin importar el perfil de riesgo del cliente. Que para el ejemplo en cuestión es de alguien que estaría dispuesto hasta perder una buena parte des ¢25 millones aportados a fin de ganar 4 veces lo normal, es decir; de un perfil como inversionistas ALTO. Posición que muchas veces no son del conocimiento de dichos señores.

Recuérdese que en condiciones de estabilidad relativa de tasas de interés con perspectivas a la baja (por lo menos el discurso de los representas del BCCR así lo hacen ver); es el entorno predilecto para las operaciones apalancadas. la mayoría de los operadores en la industria local dependen del mercado de recompras para satisfacer sus metas de comisiones, ya que, los papeles de mediana y alta liquidez no llegan a 30 en esta industria.

Hemos corrido unos cuantos ejercicios, basados en criterios de concentración por emisión, emisiones, horizonte de inversión, riesgo y rentabilidad para este mercado. Un mercado dominado por Hacienda, Banco Central y el sector Bancario; donde se pueden encontrar valores relativamente baratos en las condiciones actuales con una liquidez razonable para el contexto de mercado en que nos desempeñamos.

Los resultados lucen atractivos y muestran buenas posibilidades de inversión en un entorno de tasas cuya rentabilidad al vencimiento se ubica entre el 7,00% y 7,90%, respectivamente. Como se observará en el cuadro siguiente, se pueden lograr combinaciones interesantes incluso sin asumir mayores riesgos;

Primero que todo, no se requiere invertir a plazos muy largos. Sea que se prefiera flujo de caja o bien rentabilidad o riesgo el plazo medio de equilibrio ronda los 4 años en promedio. Mucho explicado por lo relativamente caro de valores con vencimientos arriba del 2025. Algunos con alta liquidez, de manera tal que; no les es incómodo a los operadores pagar un plus por dicha característica. Lo que quizá han olvidado es que 30 valores en este país determinan los precios de poco más de 4.400 / 4.600 emisiones y que no es este mercado sino la matemática en su contexto más puro el que día con día le indica los gestores de carteras, fondos y operadoras de pensión de este país cuánto valen dichos valores, se vendan o no se vendan, se negocien o no. La práctica de que te compro, que te vendo es a vector y por tanto ese es nuestro mercado.

Sobre los detalles de la composición con gusto estamos a la espera de su interés y ello lo pueden mostrar, dejando un comentario y porque no su solicitud. Trataremos de complacerles.

En resumen, el mercado internacional sigue con vientos un tanto erráticos, con economías que algunos entendidos cuentan no saben como resolver el bajo crecimiento, alto empleo. Lo cual ha inducido a los principales banqueros centrales, incluso los nuestros; a emitir más y más papel a efecto de curioso!. Algo que no es deseable como la inflación, al fin aparezca.

GSD/UL…

Descubre más desde Inversiones a su medida

Suscríbete y recibe las últimas entradas en tu correo electrónico.