Realizado por: Geovanny Ant. Sandí Delgado(06/03/2016).

Como se anunció por parte del Banco Central, el pasado 2 de marzo de manera conjunta con el Ministerio de Hacienda dieron a conocer el plan de colocación de valores con los cuales se espera por un lado gestionar la política monetaria del país y financiar el déficit operativo del Gobierno durante el primer semestre del año en curso.

En resumen, ambas entidades presumen un entorno de baja de tasas de interés, determinado por un flujo apropiado de capitales, evolución estable de los agregados monetarios en línea con el crecimiento económico, sostenibilidad de los precios del petróleo, por tanto del costo de las materias primas y como resultado estabilidad de la inflación que a lo sumo converge desde sus niveles negativos actuales al rango meta de control del Banco Central.

Las consecuencias de dichas premisas son por tanto continuación del aumento de los precios de los títulos valores que sostienen en circulación y aquellos nuevos que aún se encuentran en inventario de ambas entidades, así como, producto de la expectativa de baja de las tasas de interés en línea con lo observado en el primer bimestre del año en curso. Comportamiento que se aprecia en el gráfico «COSTA RICA: Curva Soberana Colones» publicada por el Banco Central, que muestra la curva de rendimiento soberana de diciembre 2015 en puntos rojos, la correspondiente a marzo 2015 en puntitos verdes y en línea azul la vigente al 01 de marzo del año en curso. Obsérvese que en materia de tasas, nos encontramos en similar situación que la de inicio de año, pero sensiblemente muy por debajo de los rendimientos observados hace un año atrás.

Las consecuencias de dichas premisas son por tanto continuación del aumento de los precios de los títulos valores que sostienen en circulación y aquellos nuevos que aún se encuentran en inventario de ambas entidades, así como, producto de la expectativa de baja de las tasas de interés en línea con lo observado en el primer bimestre del año en curso. Comportamiento que se aprecia en el gráfico «COSTA RICA: Curva Soberana Colones» publicada por el Banco Central, que muestra la curva de rendimiento soberana de diciembre 2015 en puntos rojos, la correspondiente a marzo 2015 en puntitos verdes y en línea azul la vigente al 01 de marzo del año en curso. Obsérvese que en materia de tasas, nos encontramos en similar situación que la de inicio de año, pero sensiblemente muy por debajo de los rendimientos observados hace un año atrás.

A dicha realidad se une la disminución recurrente en la tasa básica como resultado del ajuste en los niveles de dicho indicador producto de las diferencias entre la metodología de calculo anterior y la que entró en vigencia a inicios del año en curso.

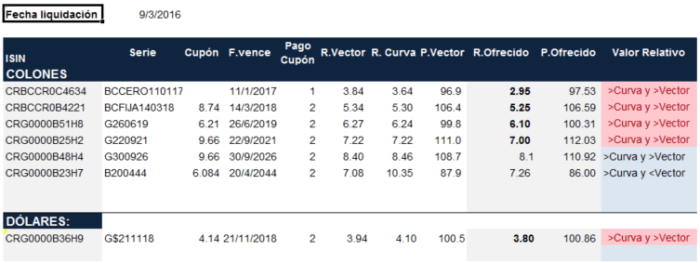

Así las cosas, el Banco Central de Costa Rica ofrece para el lunes 7 de marzo con liquidación el día 9 de marzo del 2016 dos emisiones. La primera un título cero cupón serie BCCERO110117 cuya tasa de descuento efectiva es del 2,95% para un precio equivalente del 97,53% y el Bono a tasa fija serie BCFIJA140318 con pago semestral, con rendimiento asociado del 5,25% y precio del 106,59%.

Por su parte, el Ministerio de Hacienda sale al mercado con tres emisiones a tasa fija y una ligada a la tasa básica pasiva más un premio de 200 puntos básicos o lo que es lo mismo dos puntos porcentuales y otro en dólares. Valores estos que se muestran en detalle en el cuadro siguiente;

De conformidad con la evaluación de los rendimientos ofrecidos comparados con la curva de rendimientos en mercado secundario y su equivalente a valor justo; el precio que solicitan los emisores supera el valor que se observa en mercado secundario (ver columna de valor relativo). Situación que en condiciones normales y de alta negociación o liquidez en el mercado, se diría que se encuentran relativamente caros. Es decir se podrían conseguir más baratos en la Bolsa y evitar el satisfacer los caprichos solicitados por Banco Central y Hacienda a luz de sus premisas. Situación que se presenta dado que prácticamente o se invierte en ellos o en los Bancos Públicos o Privados que existen en el país, u otros instrumentos como los fondos de inversión financieros e inmobiliarios. Estos últimos con tasas relativamente mejores que las observadas en colones con un horizonte de valoración de un año.

Desde el punto de vista analítico, partiendo de la premisa de al menos 25 puntos básicos de aumento en las tasas del mercado y a una valoración a plazo entre los 180 a 360 días, sin mayores opciones; el rendimiento esperado califica la compra de dichos valores en el siguiente orden; adquirir el G220921, luego el G300926, seguido del G220921 y el tasa básica serie B200444 junto con el BCFIJA140318 y por último el BCCERO110117. Dichos escenarios se pueden observar en el Cuadro #1, Colones y Cuadro #2, Dólares respectivamente. Dependiendo del objetivo de rendimiento las combinaciones disponibles rondan entre un 7,0% 7,50% o máximo de 8% si se dejan el papel hasta su vencimiento.

Desde el punto de vista analítico, partiendo de la premisa de al menos 25 puntos básicos de aumento en las tasas del mercado y a una valoración a plazo entre los 180 a 360 días, sin mayores opciones; el rendimiento esperado califica la compra de dichos valores en el siguiente orden; adquirir el G220921, luego el G300926, seguido del G220921 y el tasa básica serie B200444 junto con el BCFIJA140318 y por último el BCCERO110117. Dichos escenarios se pueden observar en el Cuadro #1, Colones y Cuadro #2, Dólares respectivamente. Dependiendo del objetivo de rendimiento las combinaciones disponibles rondan entre un 7,0% 7,50% o máximo de 8% si se dejan el papel hasta su vencimiento.

No olviden dejar sus comentarios, serán bien recibidos. GSD.

Descubre más desde Inversiones a su medida

Suscríbete y recibe las últimas entradas en tu correo electrónico.